wo. 14 mei 2025

D'Ieteren?

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing (VGRR). Daarnaast heeft D'Ieteren Group een belang van 40% in TVHParts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in PartsHoldingEurope (PHE), een leverancier van wisselstukken voor wagens.

Belron blijft groeien

Voor de divisie Belron, bij ons beter bekend onder het merk Carglass, wordt een gemiddelde groei van de omzet met 6 à 9% verwacht, gedreven door de complexiteit van voorruiten, ADAS* en VAPS**. De aangepaste bedrijfswinst (EBIT) wordt tegen 2028 verwacht boven de 25% te liggen, met een hoge conversie van de handelskasstroom*** die de hefboomwerking tot investeringsniveau (de totale hoeveelheid geld die D’Ieteren investeert) zal verminderen.

*ADAS staat voor Advanced Driving Assistance Systems. Dit zijn systemen die de bestuurder ondersteunen bij het rijden, zoals rijstrookassistentie, parkeersensoren en remhulp.

**VAPS staat voor Value Added Products and Services. Dit verwijst naar producten en diensten die extra waarde bieden aan klanten, zoals premium services of aanvullende garanties.

*** Handelskasstromen verwijzen naar de geldstromen die voortkomen uit de dagelijkse bedrijfsactiviteiten van een onderneming. Een hoge conversie van de handelskasstroom verwijst naar het percentage van de handelskasstroom dat wordt omgezet in nettowinst of andere financiële voordelen. Het geeft aan hoe efficiënt een bedrijf zijn handelskasstroom gebruikt om winst te genereren.

Lagere autoverkoop maar geen omzetdaling

Voor de auto-activiteiten verwacht D'Ieteren dat de omzet grotendeels vlak zal blijven, ondanks een verwachte daling van de autoverkopen met ongeveer 7,5% tot 415 000 stuks tegen 2028. De aangepaste EBIT wordt tegen 2028 rond de 4% verwacht, met een handelskasstroom van minstens 200 miljoen euro.

PHE en TVH moeten marktaandeel winnen

PHE verwacht een gemiddelde organische omzetgroei (omzetgroei op eigen kracht, zonder overnames) rond 5%, gedreven door marktaandeelwinsten en een laag-risico overnamestrategie. De schaalvergroting zou moeten resulteren in een lichte margeverbetering, met een verwachte conversie van de handelskasstroom van ongeveer 60%.

Ook voor TVH wordt een gemiddelde organische omzetgroei van rond de 5% verwacht, gedreven door marktaandeelwinsten in een moeilijkere markt. De aangepaste EBIT zou tegen 2028 rond de 16% moeten liggen, met een conversie van de handelskasstroom van ongeveer 70%.

Vooruitzichten voor 2025 blijven behouden

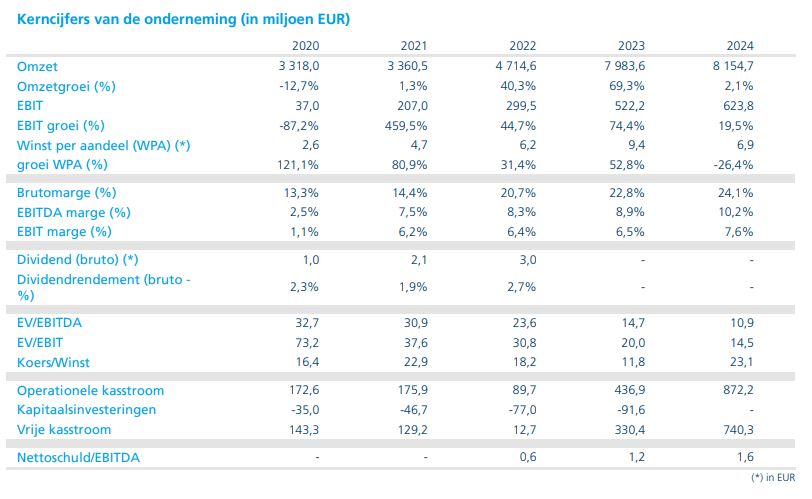

In de update voor het eerste kwartaal van 2025 bevestigt D'Ieteren de vooruitzichten voor 2025 en benadrukt dat het eerste kwartaal werd beïnvloed door minder handelsdagen. De omzet van Belron steeg met 6,4% tot 1582,5 miljoen euro, terwijl de organische groei 4,0% bedroeg. De omzet van de auto-activiteiten daalde met 16,6% tot 1192 miljoen euro. De organische omzet van PHE steeg met 3,5% tot 732 miljoen euro en de organische omzet van TVH steeg met 0,5% tot 434 miljoen euro.

KBC Securities over D'Ieteren

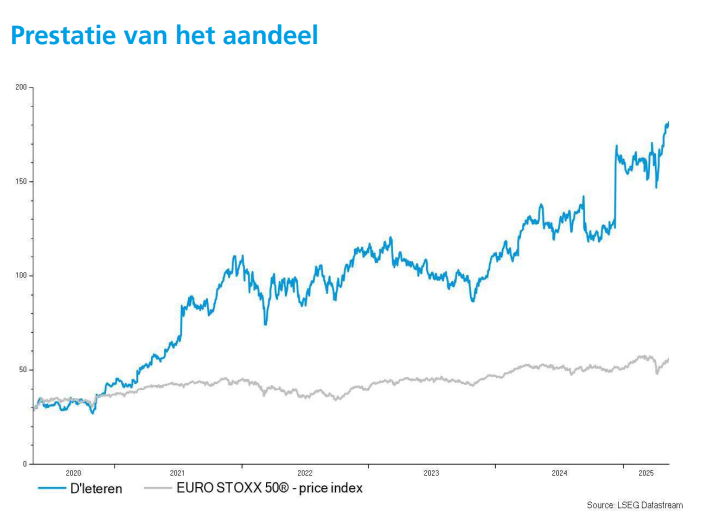

Michiel merkt op dat de nieuwe ambities van D'Ieteren voor 2024-2028 geen grote verrassingen bevatten en de trends van de afgelopen jaren bevestigen. Gezien de recente koersstijging, ondanks tegenwind van de dollar, vraagt hij zich af of de vooruitzichten per divisie voldoende zullen zijn om aan de marktverwachtingen te voldoen.

Hoewel de update voor het eerste kwartaal van 2025 iets onder de schattingen lag, benadrukt Michiel dat dat gedeeltelijk te wijten was aan minder handelsdagen en aanhoudende volumedruk bij Belron in de VS door stijgende verzekeringspremies.

Hij kijkt uit naar meer opmerkingen over het verzekeringsonderwerp tijdens de CMD en naar de eerste presentatie van nieuwe Belron-CEO Carlos Brito. Michiel blijft bij zijn ‘Kopen’-aanbeveling en koersdoel van 220 euro.