wo. 6 mei 2026

Wolters Kluwer is 2026 sterk gestart met solide organische groei en duidelijk verbeterde winst- en kasstroomcijfers, ondanks een moeilijke vergelijkingsbasis. De sterke cijfers worden deels ondersteund door timingeffecten, met een versnelling van de groei verwacht in de tweede helft van het jaar. Tegelijk wint de uitrol van AI-oplossingen verder aan kracht, wat op lange termijn de klantenbinding versterkt, aldus KBC Securities-analist Thomas Couvreur.

Wolters Kluwer?

Wolters Kluwer is een wereldwijd bedrijf dat informatie, software en diensten levert. Haar klanten zijn juridische, zakelijke, fiscale, boekhoudkundige, financiële, audit-, risico-, compliance- en gezondheidszorgprofessionals.

Sterke organische groei en recurrent karakter

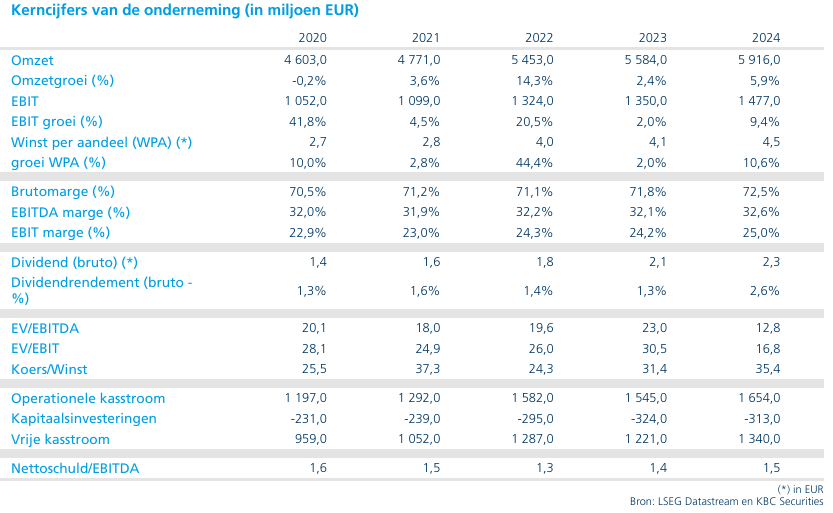

Wolters Kluwer realiseerde in het eerste kwartaal van 2026 een organische omzetgroei van 5%, ondanks tegenwind van printactiviteiten. De terugkerende inkomsten, goed voor 85% van de totale omzet, stegen met 7%, terwijl de niet-recurrente inkomsten met 5% daalden.

De cloudsoftware groeide met 14%, wat het structurele groeiprofiel van de groep onderstreept. De daling in printinkomsten had wel een negatieve impact van 130 basispunten op de groei.

Winst en kasstroom profiteren van timingeffecten

De aangepaste operationele winst steeg met 11% bij constante wisselkoersen, terwijl de vrije kasstroom met 15% toenam. Deze sterke prestatie wordt deels verklaard door tijdeffecten, wat impliceert dat de cijfers in de komende kwartalen waarschijnlijk zullen normaliseren.

Daarnaast wordt verwacht dat investeringen in productontwikkeling en andere initiatieven zwaarder zullen doorwegen in de tweede helft van 2026, wat een impact kan hebben op de margedynamiek.

De balans blijft solide met een nettoschuld/EBITDA-ratio van 1,9x. De groep stelt bovendien een totaal dividend van 2,52 euro voor en heeft reeds 164 miljoen euro van het geplande aandeleninkoopprogramma van 500 miljoen euro uitgevoerd.

AI-uitrol versnelt en versterkt klantenbinding

Wolters Kluwer zet sterk in op artificiële intelligentie, met een duidelijke versnelling van de implementatie, vooral in de divisies Health en Legal & Regulatory.

In Health:

- Meer dan de helft van de Amerikaanse Enterprise Edition-klanten (ongeveer 2.000 ziekenhuizen) heeft zich aangesloten bij de Expert AI-versie van UpToDate

- De groep ligt op schema om 70% adoptie te bereiken tegen midden 2026

- Integraties met onder meer Abridge AI en Microsoft Dragon Copilot zijn gestart

In Legal & Regulatory:

- De Libra AI Assistant, recent overgenomen, is al actief in 9 Europese landen

- De oplossing wint snel aan tractie en ondersteunt verdere digitalisering

Deze ontwikkelingen versterken volgens de analist de lange termijn klantenbinding en recurrente inkomstenbasis.

Brede groei over verschillende divisies

De groei was breed gedragen:

- Health: +5% organisch, met aanhoudende vraag naar digitale oplossingen

- Tax & Accounting: +4% organisch, met sterke groei in Europa (+8%) dankzij cloudoplossingen, terwijl Noord-Amerika beperkt bleef (+2%) door dalende printactiviteiten. De groep verwacht een versnelling in de tweede jaarhelft

- Financial & Corporate Compliance: +5% organisch, met sterke groei in juridische diensten (+6%) en stabiele prestaties in financiële compliance

- Legal & Regulatory: +5% organisch, met een verwachte groeiversnelling in de tweede helft van het jaar door een moeilijke vergelijkingsbasis in 2025

- Corporate Performance & ESG: +5% organisch, ondanks een moeilijke vergelijkingsbasis door eerdere eenmalige projecten

Vooruitzichten bevestigd

Wolters Kluwer handhaaft zijn vooruitzichten voor 2026 en mikt op:

- Een aangepaste operationele marge van ongeveer 28%

- Een vrije kasstroom tussen 1,3 miljard euro en 1,35 miljard euro

- Een rendement op geïnvesteerd kapitaal (ROIC) van 18% tot 19%

- Een groei van de winst per aandeel in de hoge enkelcijferige range

De groep verwacht dat de vergelijkingsbasis geleidelijk normaliseert en dat de groei in de loop van het jaar zal versnellen, met name in de tweede helft.

KBC Securities over Wolters Kluwer

De KBC Securities-analist beschouwt de resultaten als een sterke start van het jaar, ondanks een moeilijke vergelijkingsbasis. Hij benadrukt vooral de versnellende uitrol van AI-oplossingen, die de competitieve positie van Wolters Kluwer versterkt en de klantenbinding verder verhoogt.

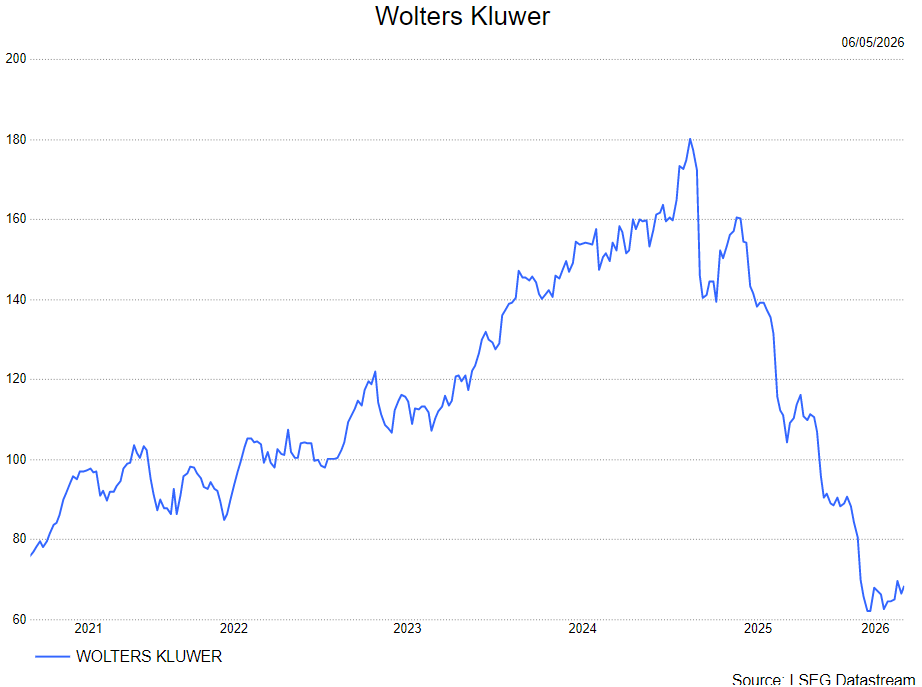

Daarnaast wijst hij op de sterke kasstroomgeneratie en het recurrente karakter van de inkomsten, die zorgen voor een stabiel en voorspelbaar businessmodel. KBC Securities handhaaft het Accumulate-advies met een koersdoel van 154 euro.