di. 3 feb 2026

Xior maakte bekend dat het zijn activiteiten opnieuw heeft gestabiliseerd en meer voorspelbaarheid geniet, aldus KBC Securities‑analist Wim Lewi. Hij wijst erop dat de vastgoedspeler zijn EPRA EPS‑doelstelling voor 2026 bevestigde en voor 2027 zelfs verdere groei naar 2,40 euro vooropstelt. De resultaten van 2025 liggen volledig in lijn met de verwachtingen en versterken volgens de analist het vertrouwen in Xiors groeipad.

Xior?

Xior Student Housing is een Belgisch vastgoedbedrijf, gespecialiseerd in de studentenhuisvestingssector in België, Nederland, Spanje, Duitsland, Portugal, Polen en Scandinavië.

EPRA‑prestaties in lijn met verwachtingen

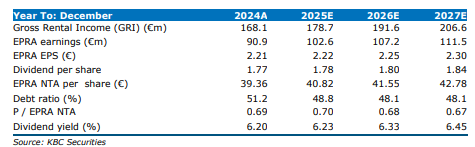

Xior rapporteerde een EPRA EPS van 2,21 euro, volledig in lijn met de eigen doelstelling en ook met de verwachting van Wim van 2,22 euro. De Net Rental Income (NRI) steeg tot 179,6 miljoen euro, iets boven de geschatte 178,3 miljoen euro en goed voor 4% groei jaar op jaar.

De like‑for‑like huurgroei bleef bijzonder stevig op 5,43%, wat volgens de analist aantoont dat de vraag naar studentenhuisvesting structureel sterk blijft. De Loan‑to‑Value verbeterde verder tot 49,7%, waarmee Xior opnieuw onder de grens van 50% duikt.

Financiële parameters tonen stabilisatie

Wim benadrukt dat meerdere financiële ratio’s wijzen op een gestabiliseerde balans:

- De kost van de schuld daalde licht van 3,10% in 2024 naar 3,06%.

- De Interest Cover Ratio steeg van 2,67x naar 3,13x.

- De Net Debt/EBITDA‑ratio bleef stabiel op 11,89x, zonder covenant‐druk.

- De EPRA NTA per aandeel daalde naar 38,67 euro, tegenover 39,91 euro in 2024.

Het vastgoedportfolio steeg tot 3,56 miljard euro (vs. 3,31 miljard euro in 2024), een stijging van 7,4%, ondersteund door een herwaarderingswinst van 39 miljoen euro, voornamelijk door huurgroei. De NIY nam licht toe tot 4,8%, vooral door een gewijzigde landenmix. De bezettingsgraad bleef uitzonderlijk sterk op 98%.

Vooruitzichten voor 2026 en 2027

EPRA EPS‑guidance geeft vertrouwen

Op 11 december 2025 gaf Xior al een vooruitblik voor 2026 met een verwachte EPRA EPS van 2,30 euro, wat neerkomt op ongeveer 4% groei. Die doelstelling werd nu opnieuw bevestigd.

Daarbovenop presenteerde de groep een EPRA EPS‑verwachting voor 2027 van 2,40 euro, waarmee het bedrijf volgens Wim aangeeft dat het de herwonnen stabiliteit kan omzetten in voorspelbare groei.

Drivers voor toekomstige groei

De analist benadrukt dat Xior in de komende jaren groei verwacht dankzij:

- Nieuwe projecten die geleidelijk bijdragen aan huurinkomsten

- Like‑for‑like groei van meer dan 4%

- Schaalvoordelen binnen de internationale studentenhuisvestingsmarkt

De gekapitaliseerde rente is terug normaal naar 27,7%, na een piek van 43,3%, wat volgens Wim wijst op een normalisatie van investeringsactiviteit.

Pipeline‑ontwikkeling en strategische richting

Actieve pipeline van 177 miljoen euro

Xior beschikt over een actieve ontwikkelingspipeline van 177 miljoen euro, goed voor meer dan 1500 units in aanbouw en met slechts 14 miljoen euro resterende investeringskosten. Volgens de analist zijn deze projecten volledig zelf gefinancierd, wat de financiële stabiliteit verder ondersteunt.

Belangrijke projecten:

- Boavista (Porto) en Brinktoren (Amsterdam): oplevering in 2026

- Seraing en Gent: oplevering in 2027

Na realisatie van de volledige pipeline, inclusief Nederland, stijgt de portefeuille naar ongeveer 4 miljard euro en groeit het aantal verhuurbare studenteneenheden van 22.268 naar 25.424.

Strategie rond de Nederlandse landbank

Voor de Nederlandse grondposities mikt Xior op zelf-financiering alvorens nieuwe projecten op te starten. Dit sluit volgens de analist aan bij de strategie om schulden verder te verlagen en groei zorgvuldig te faseren.

Marktcontext en investeringscase

Basecamp‑akkoord heeft turbulente periode ingezet

Volgens Wim kwam Xior in woeliger water terecht nadat het het Basecamp‑akkoord sloot net vóór een periode van kredietverkrapping en stijgende rentevoeten. De beurskoers belandde in een negatieve spiraal, gevoed door de vrees voor verwaterende activa‑verkopen.

Die verkopen kwamen echter niet op gang, zelfs niet bij koersen onder 25 euro, wat volgens de analist aantoont dat Xior robuuster was dan de markt inschatte.

Herwonnen stabiliteit en perspectief op normalisatie

Wim benadrukt dat Xior volgens hem “the eye of the storm” achter zich heeft gelaten. Hoewel verdere schuldafbouw nodig blijft, ziet hij:

- een uitzonderlijk sterke vastgoedcategorie,

- een internationaal platform dat schaal blijft winnen,

- en een geleidelijke verbeterde balansstructuur.

Hij verwacht dat de beurskoers de komende 12 maanden dichter zal aansluiten bij de NTA.

KBC Securities over Xior

Volgens de KBC Securities‑analist heeft Xior een periode van stabilisatie achter de rug en beschikt het bedrijf opnieuw over een solide basis voor gecontroleerde groei. Hij ziet een combinatie van sterke operationele prestaties, een gezonde pipeline en verbeterde balansratio’s, wat volgens hem het vertrouwen in de strategische richting van de onderneming versterkt.

Wim handhaaft de kopen-aanbeveling en koersdoel van 38 euro.