vr. 24 apr 2026

Xior leverde in het eerste kwartaal een veerkrachtige prestatie af met een solide groei van de huurinkomsten en een verdere verbetering van de balans. De vastgoedspeler geniet opnieuw van meer zichtbaarheid, met geen herfinancieringsnood op korte termijn en stabiele vooruitzichten voor de komende jaren, oordeelt KBC Securities‑analiste Lynn Hautekeete.

Xior?

Xior Student Housing is een Belgisch vastgoedbedrijf, gespecialiseerd in de studentenhuisvestingssector in België, Nederland, Spanje, Duitsland, Portugal, Polen en Scandinavië.

Sterke operationele prestaties in het eerste kwartaal

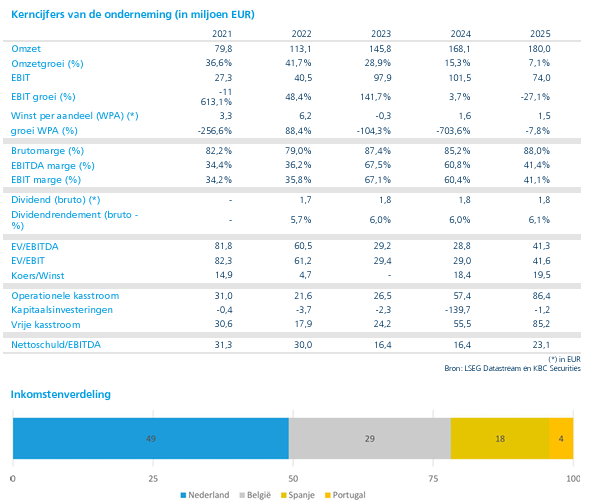

Xior boekte in het eerste kwartaal een vergelijkbare huurgroei van 5 procent, wat volgens Lynn Hautekeete opnieuw de robuustheid van het onderliggende studentenhuisvestingsmodel bevestigt. De netto huurinkomsten stegen met 11 procent op jaarbasis tot 48,6 miljoen euro, duidelijk boven de verwachting van 47,1 miljoen euro.

De EPRA‑nettowinst kwam uit op 20,3 miljoen euro, in lijn met de raming van KBC Securities en goed voor een stijging met 4,6 procent op jaarbasis. De EPRA‑winst per aandeelbedroeg 0,43 euro, stabiel tegenover het jaar voordien.

Balans verder versterkt en schuldenratio’s verbeteren

Ook de balans evolueerde positief. De loan‑to‑value‑ratio daalde met 0,3 procentpunt tot 49,5 procent, iets beter dan verwacht. De kost van schuld nam licht af tot 3,05 procent, tegenover 3,06 procent eind 2025.

De interest cover ratio verbeterde tot 3,19, tegenover 3,13 eind 2025, terwijl de aangepaste nettoschuld tegenover EBITDA uitkwam op 11,98, zonder relevante covenantdruk. De EPRA NTA per aandeel steeg naar 39,47 euro, vergeleken met 38,67 euro eind 2025.

Waardestijging van de portefeuille en hoge bezettingsgraad

De reële waarde van de vastgoedportefeuille nam toe tot 3,61 miljard euro, tegenover 3,56 miljard euro eind 2025. Die stijging werd ondersteund door een herwaardering van 0,8 procent, of 29 miljoen euro, voornamelijk door hogere huren.

Het netto initieel rendement steeg licht tot 4,9 procent, tegenover 4,8 procent eind 2025. De bezettingsgraad bleef uitzonderlijk hoog op 98 procent, wat de structurele vraag naar studentenhuisvesting in de kernmarkten onderstreept.

Actieve ontwikkelingspijplijn volledig zelf gefinancierd

Xior beschikt over een actieve ontwikkelingspijplijn van 177 miljoen euro, met ongeveer 1.100 studenteneenheden in ontwikkeling en nog 9 miljoen euro aan resterende investeringen. Die pijplijn is volledig zelf gefinancierd.

Belangrijke projecten die in 2026 worden opgeleverd zijn Boavista in Porto en Brinktoren in Amsterdam. De ontwikkeling in Seraing (Trasenster) volgt in 2027. Na volledige realisatie van de pijplijn groeit de portefeuille tot ongeveer 4 miljard euro, met een stijging van 22.268 naar 25.424 verhuurbare studentenkamers.

Binnen de Nederlandse grondbank stuurt Xior aan op zelf‑financiering om projecten op te starten. Lynn Hautekeete ziet echter ook potentieel voor een spin‑off of joint venture‑partner voor vergunde projecten, om de kapitaalbehoefte en de loan‑to‑value‑ratio verder onder controle te houden.

Stabiele vooruitzichten ondanks geopolitieke onzekerheid

Xior bevestigde de EPRA‑winst per aandeel‑verwachting voor 2026 op 2,30 euro en voor 2027 op 2,40 euro. Volgens Lynn Hautekeete heeft Xior zijn activiteiten opnieuw gestabiliseerd en beschikt het bedrijf over een duidelijke zichtbaarheid, met geen herfinancieringsnoden in de komende 18 maanden.

Ondanks de huidige geopolitieke onzekerheid blijft de kernactiviteit van Xior grotendeels onaangetast, wat bijdraagt aan de defensieve aantrekkelijkheid van het bedrijfsmodel.

KBC Securities over Xior

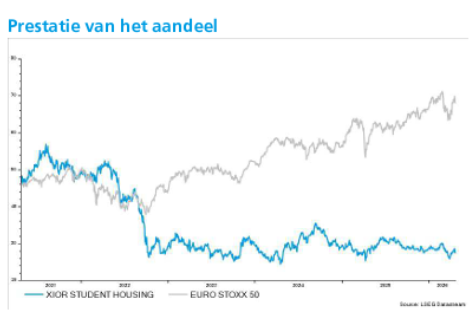

Volgens KBC Securities‑analiste Lynn Hautekeete heeft Xior de moeilijke periode na de Basecamp‑overname goed doorstaan, ondanks de sterke verkrapping van de kredietmarkten en de oplopende rente. Hoewel de aandelenkoers destijds werd meegezogen in een negatieve spiraal door vrees voor verwaterende activaverkopen of margedruk bij referentieaandeelhouders, zijn die scenario’s niet uitgekomen.

KBC Securities handhaaft de “Kopen”-aanbeveling met een koersdoel van 38 euro voor Xior, aangezien het bedrijfsmodel volgens de analiste robuust blijft en de aandelenkoers op termijn opnieuw richting de netto‑actiefwaarde kan evolueren.