do. 7 mei 2026

Zealand Pharma kende een rustig eerste kwartaal van 2026 zonder grote operationele verrassingen, maar kondigde wel een aanzienlijk aandeleninkoopprogramma aan. De sterke financiële positie laat het bedrijf toe om zowel in onderzoek en ontwikkeling te investeren als kapitaal terug te geven aan aandeelhouders, aldus KBC Securities‑analist Jacob Mekhael, die uitkijkt naar belangrijke klinische data later dit jaar.

Zealand Pharma?

Zealand is een biotechbedrijf dat momenteel medicijnen ontwikkelt die diabetes moeten aanpakken. Er zijn drie kandidaatgeneesmiddelen: petrelintide, dapiglutide en survodutide.

Solide kaspositie en stijgende investeringen

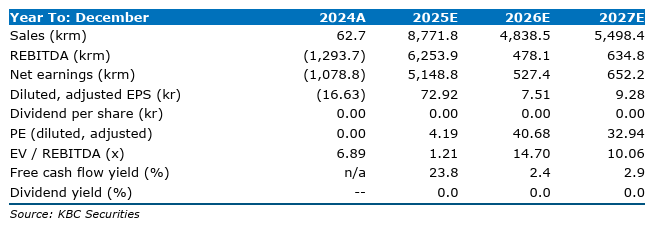

Zealand Pharma sloot het eerste kwartaal van 2026 af met een kaspositie van 14.468 miljoen Deense kroon, tegenover 15.109 miljoen Deense kroon eind 2025.

De operationele kosten (OPEX) stegen tot 573 miljoen Deense kroon, gedreven door hogere investeringen in onderzoek en ontwikkeling. De R&D‑uitgaven namen toe tot 469 miljoen Deense kroon, voornamelijk door de verdere ontwikkeling van petrelintide, de belangrijkste molecule in de pijplijn.

Daartegenover daalden de verkoop- en marketingkosten tot 22 miljoen Deense kroon, terwijl de algemene en administratieve kosten opliepen tot 82 miljoen Deense kroon. Voor het volledige jaar 2026 blijft de guidance voor OPEX ongewijzigd op 2,7 tot 3,3 miljard Deense kroon.

Samenwerking met Roche biedt belangrijke mijlpaal

Een belangrijke ontwikkeling is de beslissing van partner Roche om petrelintide door te schuiven naar de volgende ontwikkelingsfase. In de tweede helft van 2026 verwacht Roche fase 3‑studies te starten met dit middel.

In dat kader erkende Zealand Pharma een samenwerkingsopbrengst van 4,5 miljard Deense kroon in het tweede kwartaal van 2026. Volgens Jacob Mekhael bevestigt dit de strategische waarde van de samenwerking en het potentieel van het product.

Aandeleninkoop onderstreept vertrouwen

Zealand kondigde een aandeleninkoopprogramma van 200 miljoen dollar (ongeveer 1,3 miljard Deense kroon) aan. Het programma loopt tot 31 oktober 2026.

Volgens het management is deze kapitaalteruggave mogelijk dankzij de sterke balans en de aanzienlijke liquiditeitspositie. Het bedrijf wil hiermee een evenwicht creëren tussen investeren in groei en het belonen van aandeelhouders.

Obesitaspijplijn blijft sleutel tot waardecreatie

De strategische focus van Zealand ligt duidelijk op de ontwikkeling van behandelingen voor obesitas en metabole aandoeningen. Binnen die pijplijn zijn meerdere belangrijke mijlpalen gepland:

- bijkomende data van de fase 2‑studie ZUPREME‑1 met petrelintide op het ADA‑congres in 2026

- resultaten van de fase 2‑studie ZUPREME‑2 bij obesitas met type 2 diabetes in de tweede helft van 2026

- start van een fase 2‑studie met een combinatiebehandeling (petrelintide en CT‑388)

- resultaten van fase 3‑studies met survodutide in 2026

Deze reeks klinische updates kan volgens de analist belangrijke inzichten opleveren in het differentiëren vermogen van de producten.

Brede pijplijn met bijkomende katalysatoren

Naast obesitasprogramma’s boekte Zealand ook vooruitgang in andere projecten:

- dasiglucagon: herindiening van de aanvraag (NDA) voor congenital hyperinsulinisme wordt verwacht in de tweede helft van 2026

- glepaglutide: mogelijke Europese goedkeuring voor short bowel syndrome verwacht in de eerste helft van 2026

- ZP9830: fase 1‑data (multiple ascending dose) verwacht in de tweede helft van 2026

- ZP6590: start van klinische ontwikkeling met een eerste studie bij mensen (FiH) gepland in 2026

Deze brede pijplijn biedt meerdere potentiële waarde‑drijvers op middellange termijn.

Geen verrassingen, focus op uitvoering

Volgens Jacob Mekhael bevatte de update over het eerste kwartaal weinig operationele verrassingen. De aandacht verschuift naar de uitvoering van de strategische agenda, met focus op:

- de verdere ontwikkeling van petrelintide

- de samenwerking met Roche

- en het realiseren van klinische mijlpalen

De sterke balans biedt daarbij voldoende ruimte om zowel de pijplijn uit te bouwen als aandeelhouders te vergoeden.

KBC Securities over Zealand Pharma

Volgens KBC Securities‑analist Jacob Mekhael bevestigt de kwartaalupdate dat Zealand Pharma financieel sterk staat en goed gepositioneerd is om zijn onderzoeksstrategie te realiseren. De aangekondigde aandeleninkoop onderstreept het vertrouwen van het management in de waarde van het bedrijf, terwijl de komende klinische data belangrijke katalysatoren kunnen vormen.

KBC Securities behoudt de “Opbouwen”-aanbeveling en hanteert een koersdoel van 500 Deense kroon.