di. 19 mei 2026

Zoetis zag zijn aandeel stevig corrigeren na zwakke eerstekwartaalcijfers, een verlaging van de vooruitzichten en signalen van marktaandeelverlies in kernsegmenten. De groep blijft fundamenteel sterk, maar kampt met een duidelijke concurrentiële omslag in zijn belangrijkste groeimotoren. “Hoewel de waardering aantrekkelijk oogt, blijft uitvoering op de verlaagde vooruitzichten cruciaal om verdere neerwaartse herzieningen te vermijden”, aldus KBC Securities-analist Andrea Gabellone.

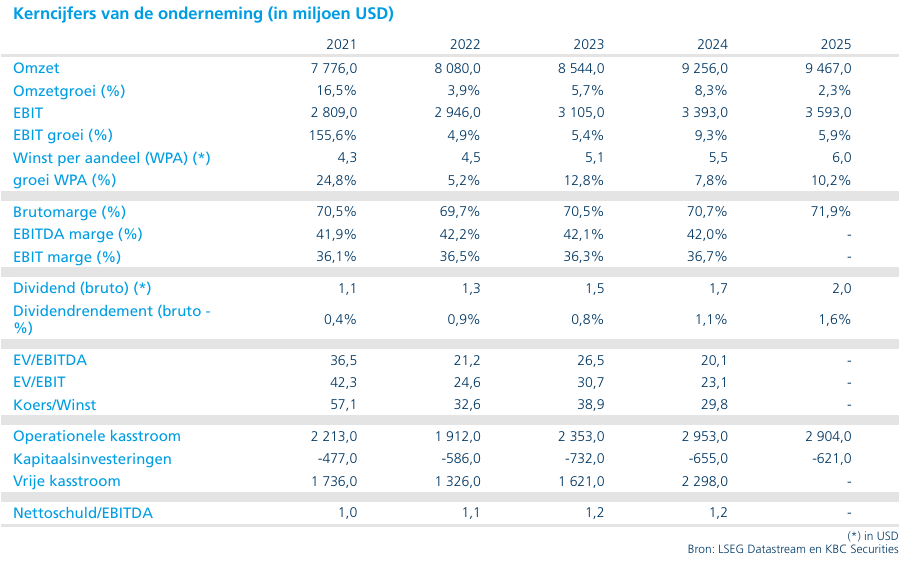

Zoetis?

Zoetis Inc (ZTS) is een diergezondheidsbedrijf dat zich bezighoudt met het ontdekken, ontwikkelen, produceren en op de markt brengen van geneesmiddelen, vaccins en diagnostische producten voor vee en gezelschapsdieren. Het vult zijn pijplijn van 84 producten aan met biologische hulpmiddelen, genetische tests en oplossingen voor precisielandbouw. Via de client supply services (CSS) organisatie produceert ZTS op basis van contracten ook allerlei producten voor andere merken die niet van hun zijn. Het bedrijf heeft wereldwijd productie-eenheden en verkoopt producten aan dierenartsen, veehouders en particulieren.

Druk op kernactiviteiten door toenemende concurrentie

Zoetis beschikt over een sterke franchise, maar bevindt zich volgens Andrea op een kantelpunt in twee van zijn belangrijkste en meest winstgevende groeimotoren: dermatologie en parasiticiden. In deze segmenten neemt de concurrentie duidelijk toe, zonder dat er op korte termijn voldoende nieuwe producten in de pijplijn zitten om dit volledig op te vangen.

Deze structurele uitdaging komt bovenop een bredere herziening van de groeiverwachtingen binnen de sector, wat bijkomende druk zet op de waardering van het aandeel.

Zwak begin van 2026 zet druk op vertrouwen

De resultaten over het eerste kwartaal van 2026 vormden een duidelijke tegenvaller. Zoetis rapporteerde een organische groei van 0%, gecombineerd met een verlaging van de vooruitzichten en een expliciete erkenning van marktaandeelverlies.

Deze combinatie leidde tot een scherpe correctie van het aandeel, aangezien beleggers hun verwachtingen voor zowel het bedrijf als de bredere sector naar beneden bijstelden. De focus verschuift nu naar de verlaagde operationele groeivooruitzichten voor 2026, die nog steeds uitgaan van een versnelling in de tweede jaarhelft.

Voorzichtigheid blijft op korte termijn aangewezen

Volgens Andrea zal ook het tweede kwartaal van 2026 gekenmerkt worden door moeilijke marktomstandigheden, vergelijkbaar met het eerste kwartaal. De analist rekent echter op een verbetering in de tweede jaarhelft, ondersteund door een gemakkelijkere vergelijkingsbasis.

Belangrijk daarbij blijft de evolutie van de Amerikaanse Companion Animal-divisie, die een sleutelrol speelt in het groeiverhaal van de groep.

Duidelijke triggers voor herstel of verdere zwakte

Andrea identificeert verschillende elementen die het sentiment rond het aandeel kunnen doen kantelen.

Positieve triggers zijn onder meer:

- Twee opeenvolgende kwartalen met positieve organische groei in de Amerikaanse Companion Animal-activiteiten

- Stabilisatie van Librela boven 50 miljoen dollar per kwartaal in de Verenigde Staten

- Goedkeuring van een langwerkende versie van Cytopoint met een gunstig label

Aan de andere kant zouden de volgende factoren het beleggingsverhaal verder kunnen ondermijnen:

- Een nieuwe verlaging van de vooruitzichten

- Snelle marktaandeelwinst door concurrent Merck met Numelvi in dermatologie

- Verdere daling van het aantal dierenartsbezoeken richting de tweede jaarhelft van 2026

Waardering aantrekkelijk, maar uitvoering cruciaal

Ondanks de recente koersdaling noteert het aandeel volgens de analist nu tegen een relatief lage waardering. Tegelijk is het duidelijk dat het huidige koersniveau al veel slecht nieuws weerspiegelt en dat beleggers zich positioneren voor aanhoudend zwakke resultaten, zeker op korte termijn.

Andrea benadrukt dat uitvoering op de verlaagde verwachtingen essentieel zal zijn om verdere neerwaartse bijstellingen te vermijden.

KBC Securities over Zoetis

De KBC Securities-analist blijft voorzichtig op korte termijn, maar behoudt een positieve langetermijnvisie op Zoetis. Hij wijst op structurele groeidrijvers zoals de vergrijzing van huisdierenpopulaties, een stabiliserende productportefeuille en nieuwe productlanceringen die vanaf 2027 aan belang winnen. Ondanks de huidige tegenwind en eerder tactisch voorzichtige positionering sinds het vierde kwartaal, acht hij verkopen op de huidige niveaus niet aangewezen gezien de lage waardering en het zwakke sentiment.

Andrea Gabellone behoudt de kopen-aanbeveling maar verlaagt het koersdoel van 160 dollar naar 111 dollar.