vr. 8 mei 2026

Zoetis heeft in het eerste kwartaal van 2026 duidelijk ondermaats gepresteerd, met zwakke onderliggende groei en tegenvallende resultaten in zijn belangrijkste Amerikaanse activiteiten. De tegenvaller zit vooral in de kwaliteit van de cijfers, met structurele druk op belangrijke groeimotoren, zegt KBC Securities‑analist Andrea Gabellone.

Zoetis?

Zoetis Inc (ZTS) is een diergezondheidsbedrijf dat zich bezighoudt met het ontdekken, ontwikkelen, produceren en op de markt brengen van geneesmiddelen, vaccins en diagnostische producten voor vee en gezelschapsdieren. Het vult zijn pijplijn van 84 producten aan met biologische hulpmiddelen, genetische tests en oplossingen voor precisielandbouw. Via de client supply services (CSS) organisatie produceert ZTS op basis van contracten ook allerlei producten voor andere merken die niet van hun zijn. Het bedrijf heeft wereldwijd productie-eenheden en verkoopt producten aan dierenartsen, veehouders en particulieren.

Beperkte groei en gemiste verwachtingen

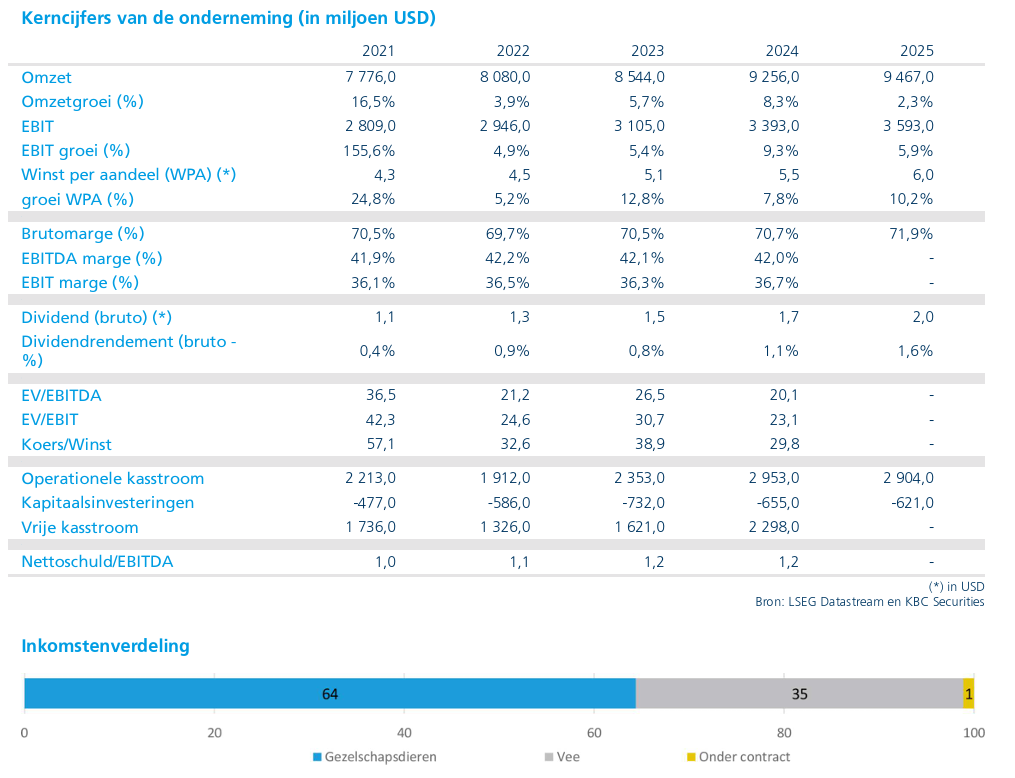

Zoetis realiseerde in het eerste kwartaal een omzetgroei van 3%, maar op organische basis bleef de groei vlak, wat onder de verwachtingen lag. Ook de winstontwikkeling stelde teleur: de aangepaste winst per aandeel bedroeg 1,53 dollar, en bleef daarmee onder de marktverwachtingen.

Volgens Andrea Gabellone ligt de focus niet zozeer op de absolute afwijking van de verwachtingen, maar vooral op de kwaliteit van de tegenvaller, die wijst op onderliggende zwakte in de kernactiviteiten.

Zwakke prestaties in Amerikaanse huisdierendivisie

De grootste tegenvaller kwam uit de Amerikaanse markt voor huisdieren, een cruciale groeipijler voor Zoetis. De omzet in de VS daalde met 8%, en de resultaten binnen dit segment lagen aanzienlijk onder de verwachtingen.

Binnen deze divisie:

- was de prestatie duidelijk zwakker dan verwacht, met een negatieve afwijking van 121 miljoen dollar ten opzichte van de marktverwachtingen;

- bleven de activiteiten in landbouwhuisdieren in de VS wel ongeveer in lijn met de verwachtingen.

Sterke concurrentiedruk in dermatologie en parasiticiden

De zwakke prestatie werd mee veroorzaakt door toenemende concurrentie in belangrijke productcategorieën:

- In dermatologie daalde de omzet met 11%, onder druk van de opkomst van twee concurrerende JAK‑remmers.

- Het product Simparica kende een omzetdaling van 8%, onder invloed van toenemende concurrentie binnen de markt voor parasiticiden.

Volgens Andrea Gabellone is dit bijzonder relevant, aangezien juist deze segmenten een centrale rol spelen in het premium‑groeiverhaal van Zoetis.

Internationale groei moeilijk te interpreteren

Buiten de Verenigde Staten liet Zoetis wel groei zien:

- de divisie huisdieren internationaal groeide met 15% tot 654 miljoen dollar;

- landbouwhuisdieren internationaal steeg met 19% tot 495 miljoen dollar.

Die sterke groei moet echter genuanceerd worden, aangezien een wijziging in de kalenderisatie een eenmalig positief effect van ongeveer 100 miljoen dollar op het eerste kwartaal had. Daardoor is het moeilijk om de onderliggende trend correct te beoordelen.

Marktomstandigheden verslechteren in kernsegment

Volgens het management zijn de marktomstandigheden in de huisdierensector verslechterd. Er werd onder meer verwezen naar:

- toegenomen prijsgevoeligheid bij huisdiereigenaars;

- minder bezoek aan dierenartsen;

- een tragere vraag naar innovatieve premiumproducten;

- en een intensifiërende concurrentie in kernsegmenten.

Volgens Andrea Gabellone ondermijnt dit de eerdere stelling dat de zwakte tijdelijk zou zijn, en wijst het eerder op een structureel uitdagendere omgeving.

Vooruitzichten voor 2026 neerwaarts bijgesteld

Zoetis verlaagde zijn vooruitzichten voor 2026. Het bedrijf verwacht nu:

- een omzet tussen 9,680 en 9,960 miljard dollar;

- een organische omzetgroei van 2 tot 5%;

- een groei van de aangepaste nettowinst tussen 2 en 6%;

- en een aangepaste winst per aandeel tussen 6,85 en 7,00 dollar.

Deze neerwaartse bijstelling bevestigt volgens de analist dat de uitdagingen in de kernactiviteiten niet van tijdelijke aard zijn.

KBC Securities over Zoetis

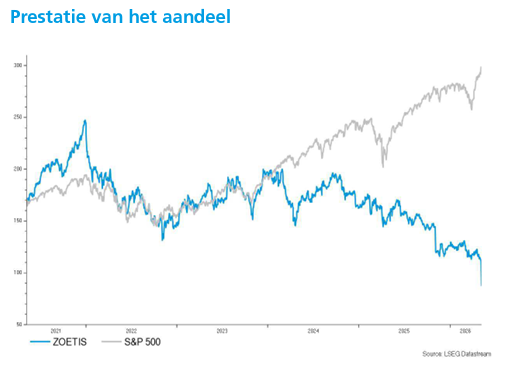

Volgens KBC Securities‑analist Andrea Gabellone vormt dit kwartaal een duidelijke negatieve reset voor Zoetis, met structurele druk op de Amerikaanse huisdierendivisie en toenemende concurrentie in belangrijke productcategorieën. Hij acht het moeilijk dat het aandeel opnieuw kan presteren zolang er geen duidelijkheid is over hoe het bedrijf deze competitieve druk zal opvangen.

KBC Securities zal daarom zijn aanbeveling (kopen) en koersdoel (160 dollar) voor Zoetis herbekijken.