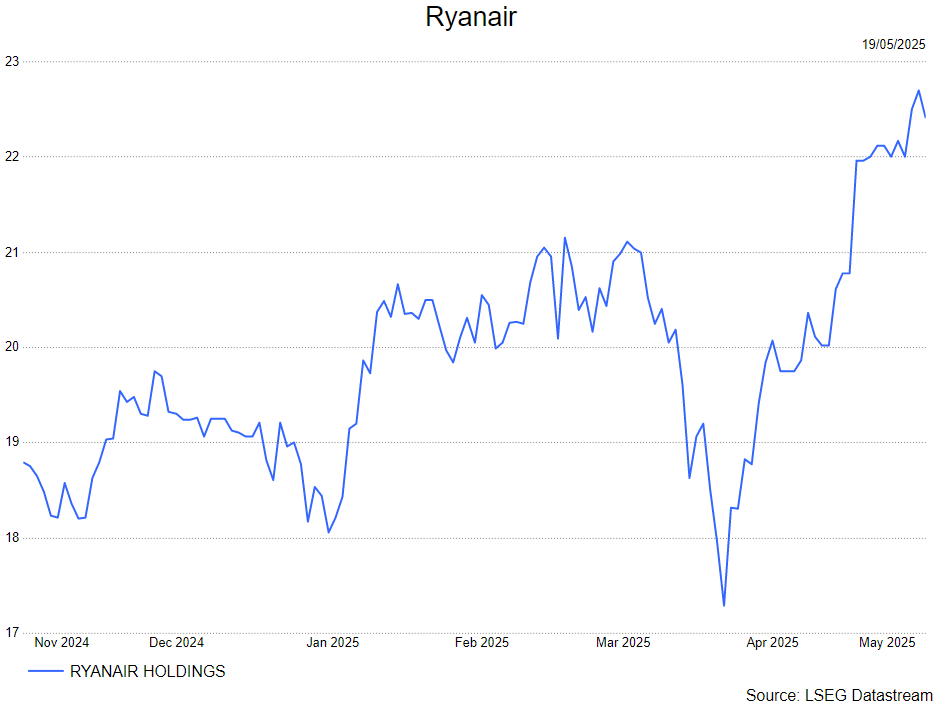

ma. 19 mei 2025

Ryanair?

Het Ierse Ryanair is de grootste lagekostenmaatschappij in Europa met een vloot van 517 vliegtuigen. Ryanair blijft trouw aan zijn strategie om lage tarieven aan te rekenen die aangevuld kunnen worden met duurdere 'extra' diensten.

Ryanair mocht jaarresultaten afleveren zonder al te grote verrassingen:

- De omzet voor 2025 kwam uit op 13,95 miljard euro, een tikkeltje boven de gemiddelde analistenverwachtingen (gav).

- Ticketprijzen daalden wel op jaarbasis met 7%,

- Additionele inkomsten per passagier (denk hierbij aan betere zitjes/bagage/…) steeg met 1%.

- De netto-inkomsten voor 2025 komen uit op 1,6 miljard euro, net boven de gav.

- Dit betekent een netto-verlies van 328 miljoen euro in het laatst (typische negatieve) afgelopen kwartaal. Ligt in lijn met verwachtingen, maar operationeel komen de kosten toch wel hoger dan verwacht.

- Voor 2026 verwacht Ryanair 206 miljoen mensen te kunnen vervoeren; in 2025 was dit 200 miljoen

- Deze groei komt lager uit dan het management zou willen, voornamelijk door de Boeing-problematiek en handelsperikelen waar Ryanair voor waarschuwt.

- Verwacht wel mild hogere transport kosten door voornamelijk hogere externe kosten (luchthaven kosten,…)

- Het management ziet dat er veel vraag is naar reizen voor de komende zomerperiode. Ze verwachten dat de daling in ticketprijzen grotendeels opnieuw teniet zal worden gedaan.

- Voor de komende 6-12 maanden zal Ryanair 750 miljoen euro aan aandelen inkopen.

KBC Securities over Ryanair

Ryanair mocht opnieuw solide resultaten meegeven met ook zeer hoopvolle vooruitzichten voor de komende kwartalen. Ze zien dat de reislust zeker nog niet is gaan liggen en dat er veel vraag is om deze zomer vakantietripjes te maken. Hierdoor verwachten ze opnieuw de ticketprijzen gevoelig te verhogen, welke negatief is voor de consument maar uiteraard positief voor Ryanair. We zien dat Ryanair dankzij hun unieke kosten-efficiënte business model op jaarbasis mooie winstcijfers mag voorleggen, niet iets dat veel vliegtuigmaatschappijen kunnen zeggen. Hiermee bevestigt Ryanair nog maar eens dat ze in Europa best-in-class vliegtuigmaatschappij zijn (toch voor aandeelhouders).

Maar zoals we nu al enkele kwartalen waarschuwen zijn vliegtuigmaatschappij een uiterst cyclische en zeer consumentengevoelige sector. Door de kapitaalintensieve manier van werken kan een lichte daling al snel negatieve cijfers tot gevolg hebben. Hoewel Ryanair tot op heden zeker nog geen last ondervindt van een mindere consument, ziet de analist van KBC Securities, Tom Noyens, dat de huidige beurskoers geen rekening houdt met een mindere consument en op dit moment enkel rekening houdt met het meest positieve scenario.

Tom blijft bij zijn verkopen-aanbeveling maar verhoogt het koersdoel van 17 euro naar 19 euro.