vr. 8 mei 2026

Cementir kende een moeilijk eerste kwartaal van 2026, met duidelijke druk op omzet en winstgevendheid door uitzonderlijke weersomstandigheden en timing van onderhoudswerken. Ondanks deze zwakke start bevestigde de groep haar vooruitzichten voor het volledige jaar en blijft de winstgevendheid structureel sterk. Dat zegt KBC Securities‑analist Wim Hoste, die vertrouwen behoudt in het langetermijnverhaal.

Cementir?

Cementir Holding N.V. is een Nederlandse multinational die gespecialiseerd is in de productie van cement en bouwmaterialen. De activiteiten van het bedrijf bestaan voornamelijk uit het produceren, transporteren en distribueren van cement, kant-en-klare beton (RMC), aggregaten en andere bouwmaterialen. Klantprojecten variëren van infrastructuur (bruggen, spoorweg- en metrostations, ziekenhuizen, scholen, enzovoort) tot residentiële en commerciële bouw. Het bedrijf streeft ernaar een totaaloplossing te bieden. De activiteiten van het bedrijf zijn onderverdeeld in zes geografische segmenten: Noord-Europa & Baltische staten, België, Noord-Amerika, Turkije, Egypte en Azië-Pacific.

Zwak kwartaal door externe factoren

Cementir rapporteerde in het eerste kwartaal van 2026 een daling van de omzet met 7,1 procent tot 344,1 miljoen euro, onder de verwachtingen. De terugval werd veroorzaakt door:

- een daling van cementvolumes met 3,3 procent

- lagere volumes bij aggregaten (‑5,1 procent)

- en een sterke daling bij beton (‑23,7 procent)

De impact was vooral het gevolg van een zeer strenge winter in Europa en Turkije, gecombineerd met een andere timing van onderhoudswerken dan een jaar eerder.

De EBITDA daalde scherp met 40,6 procent tot 41,4 miljoen euro, terwijl de winst vóór belastingen met 76 procent terugviel tot 7,4 miljoen euro. Deze cijfers benadrukken volgens Wim Hoste hoe gevoelig de activiteiten zijn voor tijdelijke externe factoren.

Regionaal uiteenlopend beeld

De prestaties verschilden sterk per regio.

In de Nordics en Baltische staten daalde de omzet licht tot 137,4 miljoen euro, terwijl de winstgevendheid sterk terugviel. België was een uitzondering, met een omzetgroei van 7 procent tot 80,7 miljoen euro, al stond ook daar de winst onder druk.

In Noord‑Amerika bleef de terugval relatief beperkt, met een omzetdaling van 5,3 procent, terwijl de EBITDA slechts licht daalde.

Daartegenover stonden zwakke prestaties in:

- Turkije, waar de omzet met 31,3 procent terugviel en de EBITDA negatief werd

- Azië‑Pacific, met een omzetdaling van 21,7 procent en een sterke terugval van de winst

- Egypte vormde een positieve uitzondering, met een omzetstijging van 41,5 procent en een lichte verbetering van de winstgevendheid.

Balans blijft sterk met netto cashpositie

Ondanks de zwakke kwartaalprestatie blijft de financiële positie van Cementir solide. De groep beschikte eind maart over een netto kaspositie van 303,7 miljoen euro.

Op basis van de huidige vooruitzichten verwacht Wim Hoste dat Cementir tegen het einde van 2026 een netto cashpositie van ongeveer 500 miljoen euro kan bereiken, zelfs rekening houdend met de recente overname van Nymølle. Dit biedt aanzienlijke financiële flexibiliteit voor verdere groei en overnames.

Vooruitzichten blijven ongewijzigd

Cementir bevestigde zijn verwachtingen voor 2026 en rekent op:

- een omzet van ongeveer 1,7 miljard euro

- een EBITDA van 400 tot 420 miljoen euro

- en een verdere sterke cashpositie

Volgens het management zal de zwakke start van het jaar in de komende kwartalen worden goedgemaakt. De groep zet bovendien in op prijsverhogingen om hogere energie‑ en transportkosten te compenseren.

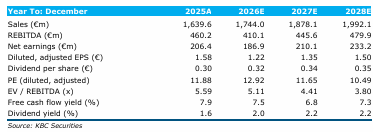

KBC Securities heeft zijn verwachtingen licht aangepast en rekent nu op een aangepaste EBITDA van ongeveer 410 miljoen euro voor 2026, wat in het midden van de guidance ligt.

Structurele sterktes blijven overeind

Volgens Wim Hoste blijft Cementir beschikken over duidelijke structurele sterke punten. De groep heeft een gediversifieerde geografische voetafdruk, met sterke posities in onder meer Denemarken en België.

Daarnaast biedt het verticaal geïntegreerde model in deze kernregio’s belangrijke voordelen op vlak van kosten en marges, wat zich vertaalt in solide winstgevendheid. De aangepaste EBITDA‑marge bedroeg in 2025 nog 24,8 procent, wat het robuuste karakter van het businessmodel onderstreept.

De combinatie van een sterke balans, marktposities en een referentieaandeelhouder (Caltagirone‑groep) zorgt ervoor dat de groep een langetermijnstrategie kan blijven volgen in een nog gefragmenteerde cementsector.

KBC Securities over Cementir

Volgens KBC Securities‑analist Wim Hoste werd het eerste kwartaal van 2026 duidelijk beïnvloed door tijdelijke externe factoren, maar blijven de fundamentele vooruitzichten van Cementir intact. De sterke balans, solide marges en mogelijkheid tot verdere groei en acquisities ondersteunen het langetermijnverhaal.

KBC Securities behoudt de “Opbouwen”-aanbeveling en hanteert een koersdoel van 20 euro.

Het is belangrijk om te weten dat dit gaat om een ‘sponsored research’: Cementir betaalt KBC Securities om het aandeel op te volgen, maar het mag geen invloed uitoefenen op de analyses van KBC Securities.