ma. 2 mrt 2026

BASF boekte in het vierde kwartaal opnieuw winst op gerapporteerde basis, maar de onderliggende operationele trend bleef duidelijk onder druk staan. De vooruitzichten voor 2026 liggen licht onder de marktverwachtingen, terwijl het concern zijn kostenbesparingsprogramma verder verscherpt. Dat zegt KBC Securities‑analist Guglielmo Filangerie, die ondanks de uitdagingen zijn koopadvies behoudt maar wijst op de noodzaak van verdere herstructurering.

BASF?

Het Duitse BASF is het grootste chemische concern ter wereld. BASF bestaat uit zes divisies: Chemicals, Materials, Industrial Solutions, Surface Technologies, Nutrition & Care en Agricultural Solutions. BASF maakt en verhandelt een heel breed assortiment van (petro-)chemicaliën (plastics, gewasbeschermingsmiddelen, deklagen, etc.).

Volgens Guglielmo draaide BASF het vierde kwartaal van 2025 uit op een nettowinst van 560 miljoen euro, tegenover een verlies van 786 miljoen euro een jaar eerder. De gerapporteerde winst per aandeel bedroeg 0,63 euro, tegenover –0,88 euro vorig jaar.

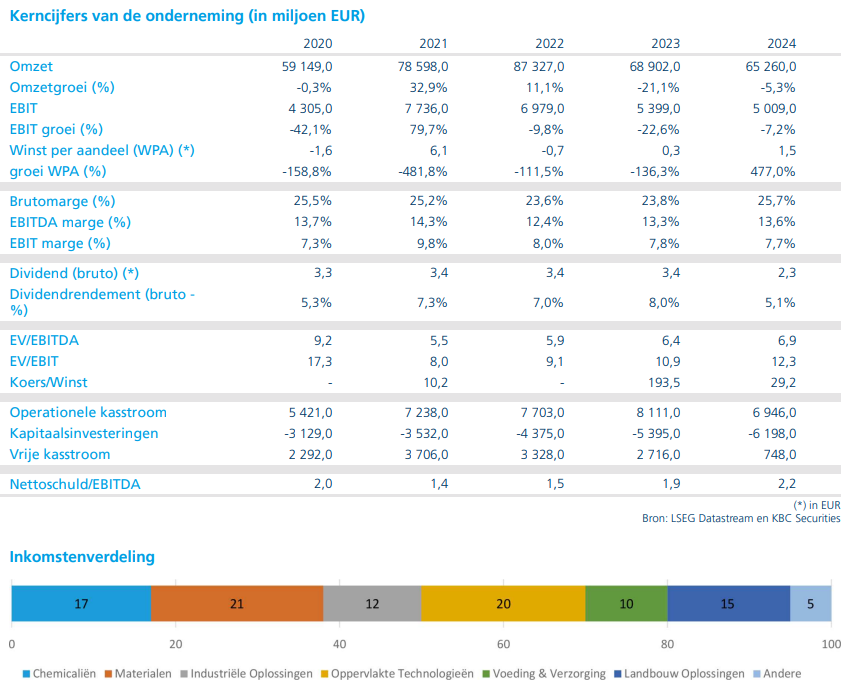

Ondanks het winstherstel bleef de operationele trend zwak. De omzet daalde met 5,6 procent tot 14,03 miljard euro, terwijl EBIT vóór bijzondere posten terugviel naar 76 miljoen euro, een daling van 84,1 procent jaar op jaar. De aangepaste EBITDA zakte naar 1,03 miljard euro (–28 procent) met een marge van 7,4 procent (tegenover 9,6 procent een jaar eerder). De aangepaste winst per aandeel kwam uit op –0,34 euro, tegenover +0,59 euro vorig jaar.

Het verschil tussen de gerapporteerde en aangepaste cijfers weerspiegelt volgens de analist voornamelijk niet‑operationele elementen die de jaarresultaten beïnvloedden. Over geheel 2025 steeg de nettowinst naar 1,62 miljard euro (2024: 1,30 miljard euro), gesteund door hogere bijdragen van geassocieerde ondernemingen en lagere bijzondere kosten.

Uitdagende marktomstandigheden blijven wegen op volumes en marges

BASF noemde de start van het eerste kwartaal “even uitdagend als verwacht”. De volumes waren zwak in de meeste regio’s, met uitzondering van China, waar kalenderinvloeden rond Nieuwjaar de cijfers vertekenden. Een zwakkere Amerikaanse dollar zorgt in het eerste kwartaal bovendien voor een verwacht negatief wisselkoerseffect van ongeveer 200 miljoen euro.

De tegenwind wordt volgens Guglielmo veroorzaakt door:

- structurele stress in de petrochemische sector

- zwakke Europese vraag

- blijvend hoge Europese energieprijzen

- stijgende concurrentie uit China binnen commodity chemicaliën

Deze factoren drukten vooral de marges in het vierde kwartaal.

Versnelling van kostenbesparingen en herstructurering

Door de moeilijke omstandigheden voert BASF zijn turnaround‑acties op. Het jaarlijkse kostenbesparingsprogramma wordt verhoogd naar 2,3 miljard euro, tegenover eerder 2,1 miljard euro. De eenmalige cumulatieve kosten worden geraamd op ongeveer 1,9 miljard euro. Daarnaast onderzoekt het bedrijf strategische opties voor minder geïntegreerde activiteiten, die mogelijk in aanmerking komen voor afsplitsing of verkoop.

Ondertussen houdt BASF vast aan zijn aandeelhoudersbeleid: het dividend blijft 2,25 euro per aandeel, en het bedrijf bevestigt zijn ambitie om minstens 12 miljard euro uit te keren tussen 2025 en 2028 via dividenden en aandeleninkoopprogramma’s.

Vooruitzichten voor 2026 blijven gematigd

De aangepaste EBITDA‑guidance voor 2026 ligt tussen 6,2 miljard en 7,0 miljard euro. De bovenkant van die vork blijft net onder de gemiddelde analistenverwachting (ongeveer 7,0 miljard euro).

Volgens de analist verwacht BASF:

- sterke winstgroei in Nutrition & Care en Chemicals

- lichte winstgroei in Industrial Solutions

- aanhoudend herstructureringswerk in minder goed presterende segmenten

De vooruitzichten blijven gevoelig voor margedruk in basischemicaliën en voor de evolutie van de Europese energieprijzen.

Strategische katalysatoren en risico’s

Guglielmo ziet verschillende belangrijke katalysatoren voor 2026:

- afronding van de verkoop van de Coatings‑divisie

- verdere opstart en capaciteitsuitbreiding van het Zhanjiang‑complex in China

- concrete stappen richting de geplande IPO van Agricultural Solutions

De grootste risico’s blijven:

- structurele margedruk in commodity chemicaliën

- blootstelling aan blijvend hoge energieprijzen in Europa

- algemene macro‑economische volatiliteit

Voor beleggers blijft BASF aantrekkelijk door het dividendrendement van ongeveer 5 procent. De vrije kasstroomopbrengst op één jaar vooruit bedraagt momenteel 1,1 procent, maar volgens de analist is dit tijdelijk. De lopende initiatieven moeten de cashgeneratie herstellen en de kapitaalreturnstrategie ondersteunen.

KBC Securities over BASF

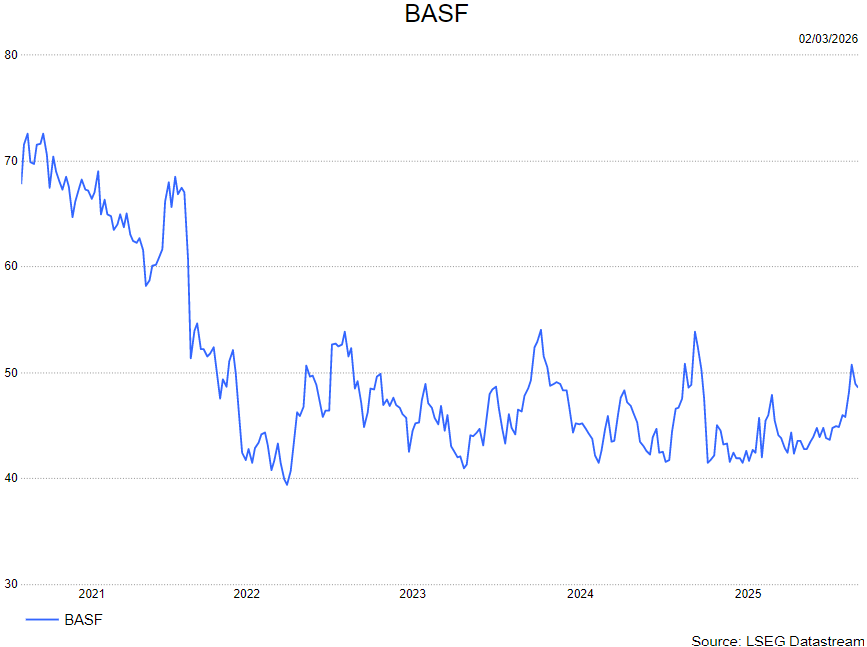

Volgens KBC Securities‑analist Guglielmo Filangerie tonen de resultaten van het vierde kwartaal een scherp contrast tussen winstherstel en structurele operationele zwakte. De vooruitzichten voor 2026 blijven onder de marktconsensus, maar de versnelde kostenbesparingen, portefeuille‑optimalisatie en strategische waardecreatie blijven positieve elementen voor de middellange termijn. Hij bevestigt zijn kopen-aanbeveling en hanteert een koersdoel van 55 euro.