do. 5 mrt 2026

Amplifon publiceerde volgens KBC Securities‑analist Andrea Gabellone zwakke resultaten over 2025, zonder merkbaar herstel in het vierde kwartaal. De vooruitblik voor 2026 blijft bovendien kwalitatief en biedt weinig kwantitatieve houvast. De analist benadrukt dat hij eerst een duidelijke terugkeer van organische groei wil zien.

Amplifon?

Amplifon is wereldwijd marktleider in de sterk gefragmenteerde detailhandel voor hoortoestellen (13% marktaandeel), waar 45% van de markt bestaat uit onafhankelijke winkels. Het bedrijf werd in 1950 opgericht in Milaan om hooroplossingen op maat te bieden voor mensen die na de oorlog aan gehoorverlies leden.

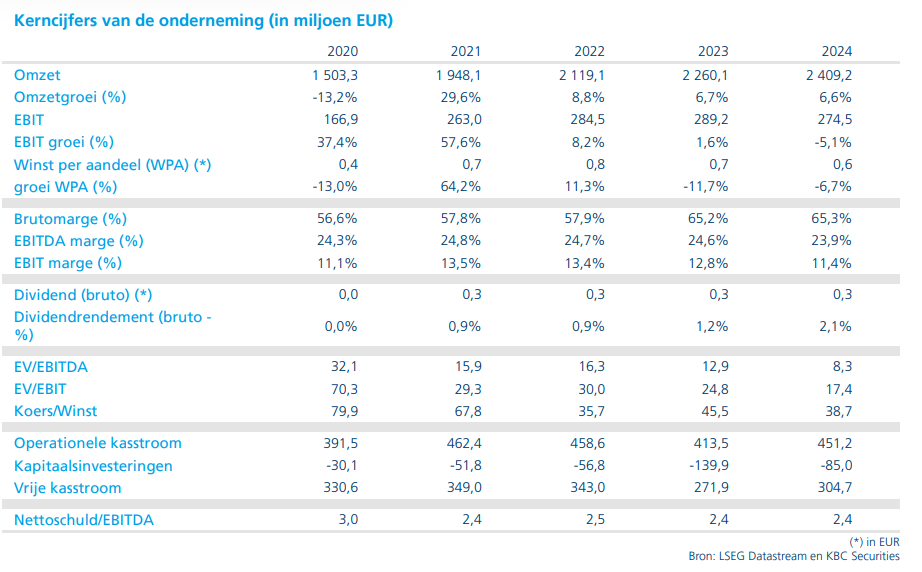

Amplifon sloot 2025 af met een omzet van 2.395,7 miljoen euro, een stijging van 1,7% bij constante wisselkoersen, maar nagenoeg stabiel op gerapporteerde basis. De aangepaste EBITDA daalde van 566,1 miljoen euro naar 540,4 miljoen euro, goed voor een daling van 4,5%, terwijl de EBITDA‑marge terugviel van 23,5% naar 22,6%.

De kasstroom bleef positief met 174,4 miljoen euro aan vrije kasstroom, tegenover investeringen van 116,7 miljoen euro.

Zwakte in het vierde kwartaal

In het vierde kwartaal kwamen de cijfers opnieuw onder de verwachtingen uit. De omzet lag 2% onder de consensus, met een achterstand van 2% in zowel EMEA als APAC en 4% in de Verenigde Staten. De aangepaste EBITDA lag zelfs 5% onder de verwachtingen.

Volgens Andrea gaf het management aan dat de groei van de eindmarkten onder het historische gemiddelde bleef. Bovendien was de situatie in de Verenigde Staten duidelijk tegenvallend. De CEO wees expliciet op een “significant decrease” in het managed care-segment, veroorzaakt door verminderde hoorvoordelen bij grote verzekeraars — een evolutie die zowel volume als prijs/mix onder druk zet.

Lichte verbetering in organische groei, maar nog onvoldoende

Ondanks de zwakke absolute cijfers benadrukte Amplifon dat de organische groei in de tweede jaarhelft duidelijk verbeterde en in het vierde kwartaal in alle regio’s opnieuw positief werd. De analist stelt echter dat dit traject weliswaar bemoedigend is, maar dat het niveau van de groei nog niet volstaat om van een structureel herstel te spreken.

Vooruitzichten 2026 blijven vaag en eerder kwalitatief

Beperkte kwantitatieve guidance

Voor 2026 verwacht Amplifon een geleidelijke verbetering in organische groei op basis van een marktgroei van ongeveer 3%, en “belangrijker nog” een substantiële stijging van de aangepaste EBITDA‑marge. Die margeverbetering moet voortkomen uit het Fit4Growth‑programma.

Hoewel het bedrijf benadrukt dat Fit4Growth voorloopt op schema — met ongeveer 160 winkelsluitingen in tien landen, efficiëntiewinsten in de back‑office, lagere investeringen dan in 2024 en de verkoop van de verlieslatende Britse activiteiten — blijft de vooruitblik vooral kwalitatief en dus moeilijk in te schatten.

Fit4Growth draagt bij aan middellangetermijndoelen

Amplifon verhoogde zijn vertrouwen in de doelstellingen voor 2027. Het bedrijf verwacht nu dat de uplift van de aangepaste EBITDA‑marge aan de bovenkant van de eerder aangegeven vork van +150 tot +200 basispunten zal uitkomen. Volgens Andrea helpt dit om de strategische richting te bevestigen, maar blijft de uitvoering cruciaal voor de geloofwaardigheid bij beleggers.

KBC Securities over Amplifon

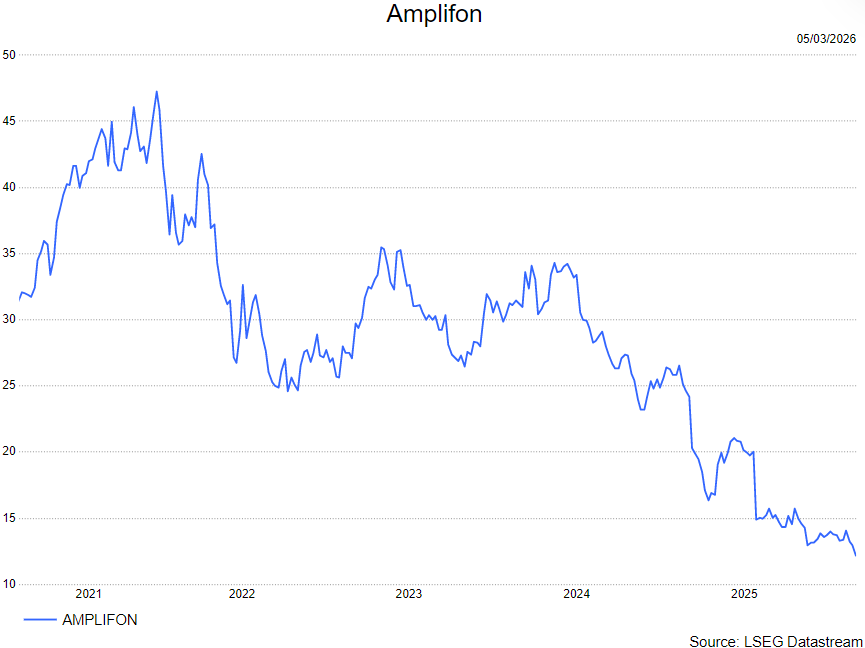

De KBC Securities‑analist benadrukt dat hij een terugkeer van overtuigende organische groei wil zien voordat hij tactisch positiever wordt over het aandeel. Hij vindt de waardering — op basis van een koers‑winstverhouding van ongeveer 14,3x 2026 volgens Bloomberg‑ramingen — weliswaar aantrekkelijk, maar merkt op dat de beurskoers vooral zal afhangen van het herstel van de geloofwaardigheid rond de uitvoering van de strategie.

Andrea heeft een kopen-aanbeveling met koersdoel van 23 euro.