22 okt 2017

20:25

Econocom zette in het derde kwartaal 649 miljoen euro om en dat was 24% meer dan in dezelfde periode een jaar eerder en 15% beter dan verwacht. Alle divisies lieten groeicijfers zien, al waren die voor Leasing wel kleiner dan verwacht. Met negen maanden geteld staat de vergelijkbare groei van de groep op 7% en bijgevolg wordt de verwachting voor een groei van meer dan 5% voor het volledige boekjaar bevestigd. Na de cijfers voor het tweede kwartaal was dit geen evidentie. Econocom waarschuwt wel dat de ruim 10% groei op het niveau van de REBITA een uitdaging wordt. Dat laatste bijt de aandelen volgens KBC Securities vandaag mogelijk in het been. Het aandeel heeft een “kopen”-aanbeveling met een koersdoel van 8 euro.

Na de publicatie van de stand van zaken over het derde kwartaal gisteren verhoogt KBC Securities het koersdoel voor Sligro van 36 naar 40,5. De groep maakte gisteren tegenvallende kwartaalcijfers bekend die KBC Securities inspireerden tot een verlaging van de winstverwachting van 82 naar 73 miljoen euro bij een 2,5% lagere omzet en margedruk door een toename van de kosten. Ook de verwachtingen voor 2018 worden verlaagd. Een en ander wordt evenwel gecompenseerd door de deal met Heineken die nagenoeg afgerond is en een plaats krijgt in het model van KBC Securities. Die bevestigt het “opbouwen”-advies.

Qrf ging shoppen in Antwerpen en Oostende en spendeerde daarbij 12,5 miljoen euro aan de overname van in totaal zes panden die jaarlijks 665.000 huurinkomsten opleveren, goed voor een rendement van 5,3%. De transactie gebeurt middels een inbreng in natura waarbij de uitgifteprijs van de aandelen werd vastgesteld op 23,32 euro. De familie Vanmoerkerke ontvangt 536.020 aandelen en zal na de operatie een belang hebben van 9,5% in Qrf City Retail. KBC Securities handhaaft op het nieuws het “opbouwen”-advies met een koersdoel van 28 euro.

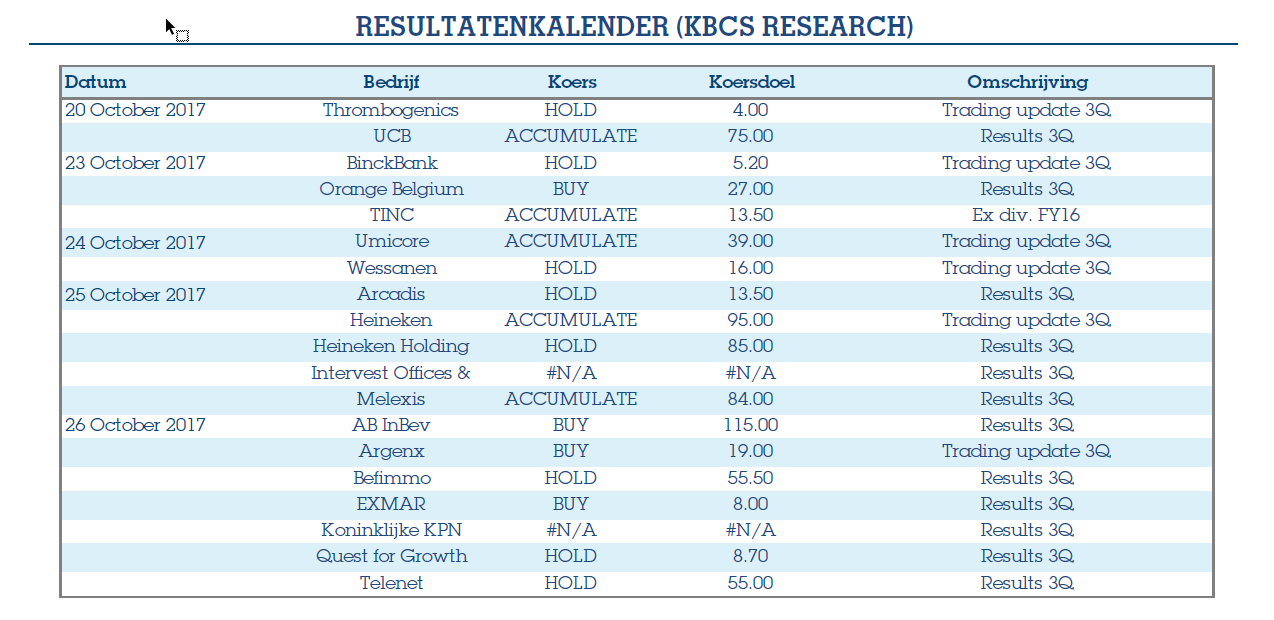

Er was volgens KBC Securities weinig nieuws te rapen in de business update voor het derde kwartaal van ThromboGenics. De groep zit op een comfortabele kaspositie van 113,4 miljoen euro, onder meer en vooral te danken aan de deal met Novartis. KBC Securities handhaaft het “houden”-advies met een koersdoel van 4 euro.

UCB zette zijn kwartaalupdate in de schaduw van de hogere verwachtingen voor het volledige boekjaar. De groep mikt niet langer op een omzet van 4,35 tot 4,45 miljard euro, maar verhoogde de lat naar 4,4 tot 4,5 miljard euro. Ook voor de REBITDA en de kernwinst per aandeel werd de lat hoger gelegd. De groep tankt vertrouwen uit de kwartaalcijfers die een omzetgroei van 9% lieten zien tot een hoger dan verwachte 3,3 miljard euro. Cimzia, Vimpat, Neupro, Keppra en Briviact tekenden voor een gezamenlijke omzet van 2,6 miljard euro of een groei van 15%. Een mooi rapport dus en KBC Securities handhaaft het “opbouwen”-advies met een koersdoel van 75 euro.

Champagneboer Vranken-Pommery Monopole heeft in het derde kwartaal van 2017 zo’n 160,4 miljoen euro omgezet, wat een stijging is met 4% op jaarbasis. Een opsteker is dat de Franse vraag duidelijk opleefde, wat hoopvol is voor het eindejaar. Vooruitkijkend meldt de groep dat de buitenlandse groei zal blijven voortduren, onder meer gestuurd door nieuwe overeenkomsten in Rusland.