Bolero blog

ma. 10 aug 2026

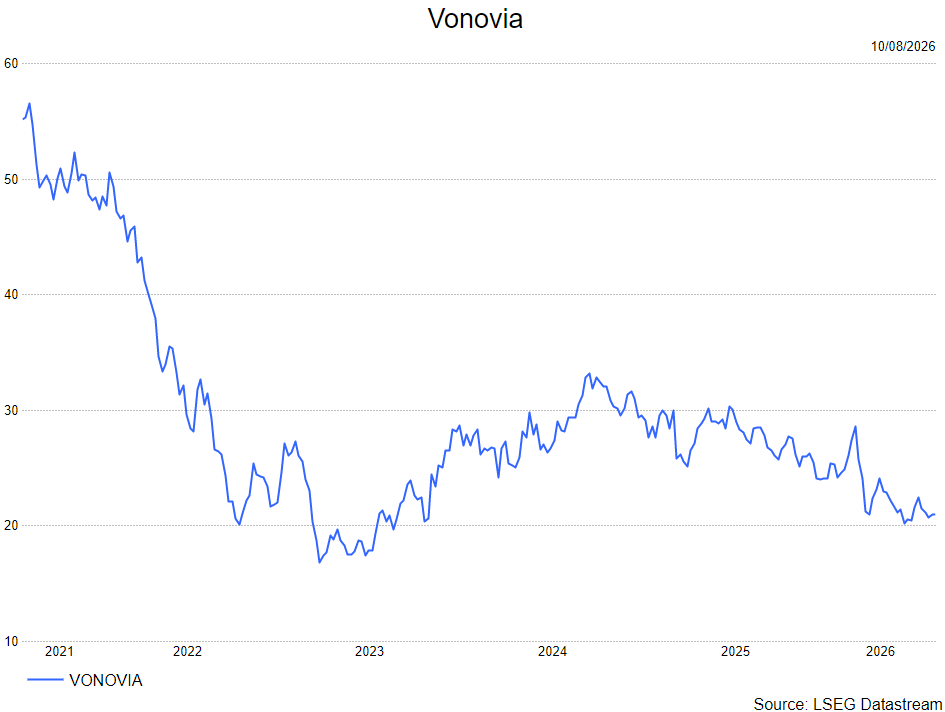

Vonovia handhaaft vooruitzichten, maar groei van huurinkomsten vertraagt

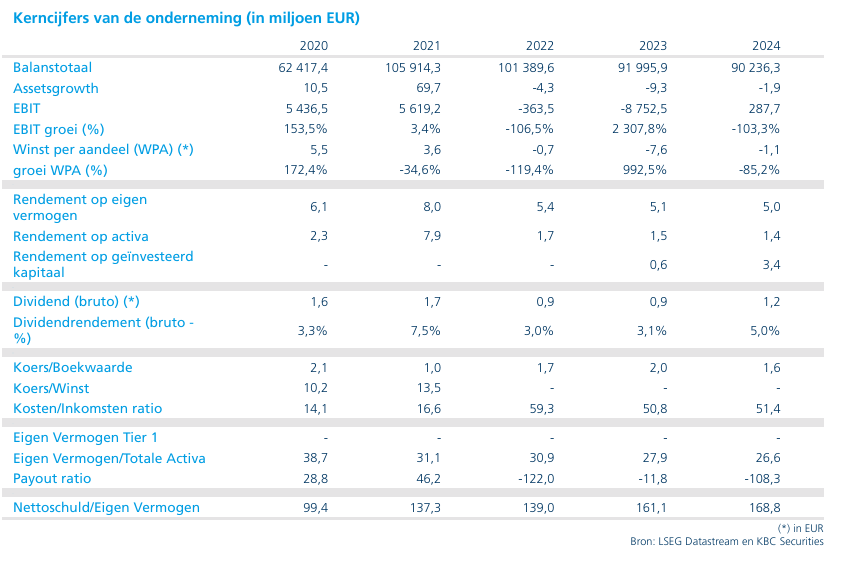

Vonovia heeft over de eerste helft van 2026 resultaten gepubliceerd die grotendeels in lijn lagen met de verwachtingen. De vastgoedgroep zag de operationele winst licht toenemen en de waarde van de vastgoedportefeuille verder stijgen, maar de groei van de huurinkomsten vertraagde. Volgens KBC Securities-analist Guglielmo Filangieri blijft het bedrijf op koers om zijn jaardoelstellingen te halen, al blijven er enkele structurele uitdagingen bestaan.

Vonovia?

Vonovia is het grootste vastgoedbedrijf van Duitsland en de grootste Europese vastgoedspeler actief op de residentiële markt. De portefeuille is gespreid over heel Duitsland en recent wijzigde de strategie om ook in andere Europese landen een aanwezigheid uit te bouwen. De onderneming heeft een omvangrijk operationeel team om gebouwen te vernieuwen en te onderhouden en is opgenomen in de Duitse DAX.

Operationele prestaties blijven stabiel

Vonovia realiseerde in de eerste helft van 2026 een aangepaste EBITDA van 1,46 miljard euro, een stijging van 2,4% tegenover dezelfde periode vorig jaar. De aangepaste winst vóór belastingen (EBT) kwam uit op 962,3 miljoen euro, wat neerkomt op een daling van 2,6% op jaarbasis. De resultaten lagen grotendeels in lijn met de verwachtingen van de markt en bevestigen de relatief stabiele operationele prestaties van de grootste residentiële vastgoedgroep van Duitsland.

Nettowaarde per aandeel blijft op hoog niveau

De EPRA NTA, een belangrijke maatstaf voor de intrinsieke waarde van vastgoedbedrijven, bedroeg aan het einde van juni 46,22 euro per aandeel. Dat cijfer lag licht boven de gemiddelde analistenverwachting (gav) en bleef vrijwel stabiel tegenover eerdere rapporteringsperiodes.

Ondertussen steeg de waarde van de vastgoedportefeuille met 1,1%, exclusief nieuwe investeringen. Die evolutie wijst erop dat de waarderingen in de Duitse residentiële vastgoedmarkt zich verder stabiliseren na de moeilijke periode van stijgende rentevoeten.

Groei van huurinkomsten vertraagt

Een van de belangrijkste aandachtspunten in de resultaten was de vertraging van de vergelijkbare huurgroei. De huurinkomsten op vergelijkbare basis stegen met 3,6%, wat lager ligt dan het groeitempo dat Vonovia eerder realiseerde. Volgens het management is die vertraging voornamelijk het gevolg van de Berlijnse Mietspiegel, het officiële referentiesysteem dat de maximale huurprijsaanpassingen in de Duitse hoofdstad beïnvloedt. Daardoor werd de ruimte voor huurverhogingen beperkter dan eerder verwacht.

Bezettingsgraad licht onder druk

De leegstandsgraad steeg van 2,1% naar 2,3%. Hoewel dat niveau nog steeds laag blijft in vergelijking met veel andere vastgoedmarkten, toont het aan dat de bezettingsgraad licht onder druk staat. De financieringsstructuur bleef grotendeels stabiel. De loan-to-value-ratio (LTV), die de verhouding tussen schulden en vastgoedwaarde weergeeft, bedroeg 46%. Dat niveau blijft relatief hoog in vergelijking met sommige sectorgenoten en blijft een belangrijk aandachtspunt voor beleggers.

Vooruitzichten voor 2026 ongewijzigd

Ondanks de iets tragere groei in huurinkomsten handhaafde Vonovia zijn vooruitzichten voor heel 2026. De groep blijft rekenen op een aangepaste EBITDA tussen 2,95 miljard euro en 3,05 miljard euro. Daarnaast wordt nog steeds een aangepaste EBT verwacht tussen 1,9 miljard euro en 2,0 miljard euro.

Ook de langetermijndoelstellingen voor 2028 werden volledig bevestigd.

Volgens het management blijft de operationele evolutie voldoende sterk om de eerder gecommuniceerde doelstellingen te realiseren.

Berlijn blijft belangrijke factor

Hoewel de vastgoedmarkt geleidelijk stabiliseert, blijft regelgeving een belangrijke factor voor de waardering van Duitse residentiële vastgoedbedrijven. De impact van de Berlijnse Mietspiegel toont volgens Guglielmo aan dat regelgeving een directe invloed kan hebben op de huurgroei en de winstontwikkeling. Daarnaast kunnen de komende verkiezingen in Berlijn opnieuw zorgen voor extra onzekerheid rond het toekomstige huurbeleid. Die politieke factoren blijven een belangrijk aandachtspunt voor beleggers in de Duitse vastgoedsector.

Grote korting tegenover intrinsieke waarde

Vonovia noteert momenteel met een aanzienlijke korting tegenover zijn EPRA NTA. Op basis van de huidige beurskoers bedraagt die korting ongeveer 54,7%.

Ondanks die ogenschijnlijk aantrekkelijke waardering blijft Guglielmo voorzichtig. Volgens hem beperken een relatief laag direct rendement op de vastgoedportefeuille, gereguleerde huurgroei en een verhoogde schuldenlast het opwaarts potentieel van het aandeel.

Wat kan een herwaardering ondersteunen?

Volgens Guglielmo zou een sterkere koersprestatie vooral kunnen komen uit een snellere afbouw van de schuldenlast dan momenteel verwacht. Daarnaast zou een gunstiger renteklimaat de waardering van vastgoedbedrijven in het algemeen kunnen ondersteunen. Lagere rentevoeten verlagen immers niet alleen de financieringskosten, maar ondersteunen doorgaans ook de waardering van vastgoedactiva. Zolang die elementen echter niet duidelijk zichtbaar worden, blijft hij voorzichtig over het aandeel.

KBC Securities over Vonovia

Volgens Guglielmo Filangieri waren de resultaten van Vonovia over de eerste helft van 2026 neutraal en grotendeels conform de verwachtingen. De operationele prestaties bleven stabiel, de intrinsieke waarde per aandeel bleef op een hoog niveau en het management handhaafde de vooruitzichten voor 2026 en de doelstellingen voor 2028. Tegelijk ziet hij een tragere groei van de huurinkomsten, een relatief hoge schuldenlast en aanhoudende reglementaire risico's als beperkende factoren voor de waardering. KBC Securities handhaaft daarom het koersdoel van 29 euro en de "Houden"-aanbeveling voor Vonovia.

Vooruitblik op Amerika

Voor de bel

De futures op de S&P 500 en Nasdaq noteerden licht hoger terwijl beleggers de ontwikkelingen in het Midden-Oosten afwogen, die mogelijk invloed kunnen hebben op de heropening van de Straat van Hormuz. Daarnaast kunnen de consumenten- en producentenprijsgegevens die later deze week worden gepubliceerd belangrijke aanwijzingen geven over het toekomstige rentebeleid van de Federal Reserve, gezien de terughoudende communicatie van Fed-voorzitter Kevin Warsh over de beleidsvooruitzichten.

- In Europa bleven de aandelenmarkten stabiel rond de recordniveaus die vorige week werden bereikt. De onzekerheid rond het conflict in het Midden-Oosten hield de olieprijzen hoog, terwijl beleggers zich voorbereidden op een week met veel economische cijfers. De Japanse Nikkei-index steeg met 2% tot het hoogste slotniveau in bijna vier weken. De stijging werd aangevoerd door AI- en chipgerelateerde aandelen na de rally op Wall Street op vrijdag, hoewel zorgen over het Midden-Oosten de bredere marktwinsten beperkten.

- Ondertussen steeg de dollar licht na de zwakke arbeidsmarktcijfers van vrijdag, terwijl de goudprijs weinig veranderde.

Topnieuws

Meta lanceert nieuw AI-model terwijl Zuckerberg inzet op open-gewichtmodellen

- Meta-CEO Mark Zuckerberg pleitte voor lagere Amerikaanse drempels voor open-source AI-modellen om beter te kunnen concurreren met Chinese rivalen. Tegelijkertijd bracht het socialemediabedrijf maandag een nieuw model met open gewichten uit en verklaarde het dat het van plan is binnenkort meer van dergelijke modellen te lanceren.

Particuliere beleggers verkochten vrijdag voor het eerst SpaceX-aandelen

- Particuliere beleggers die SpaceX gedurende weken ondersteunden tijdens de koersstijging na de beursgang, werden vrijdag nettoverkopers. Het was de eerste keer sinds het spectaculaire beursdebuut van het bedrijf in juni dat dit gebeurde.

Berkshire versnelt inkoop eigen aandelen en verlaagt kaspositie terwijl winst verwachtingen overtreft

- Berkshire Hathaway meldde dat het in het tweede kwartaal is begonnen met het afbouwen van zijn enorme kasberg. Het concern investeerde miljarden dollars in aandelen zoals Alphabet en kocht voor miljarden dollars eigen aandelen in, terwijl het een hoger dan verwachte winst rapporteerde.

OpenAI waarschuwt voor mogelijk kritisch cyberveiligheidsrisico in aankomend model en verscherpt controles

- OpenAI verklaarde vrijdag dat het niet kan uitsluiten dat zijn komende AI-model, Astra, over “kritische” cyberveiligheidscapaciteiten beschikt. Hierdoor heeft de onderneming bepaalde interne ontwikkelingsactiviteiten gepauzeerd en veiligheidsprotocollen geactiveerd.

Nieuwe CEO van ConocoPhillips erft belofte van 7 miljard dollar kasstroom die afhankelijk is van Alaskaproject

- Andy O'Brien volgt volgende maand de langjarige ConocoPhillips-CEO Ryan Lance op. Hij zal een groot olieproject in Alaska moeten afronden, de kosten onder controle moeten houden en een aandelenkoers moeten verbeteren die recent achterbleef bij die van sectorgenoten, aldus analisten en investeerders.

Aandelen in de kijker

3M, Corteva, DuPont en Chemours: Een federale rechter heeft vrijdag schikkingen ter waarde van meer dan 2,5 miljard dollar goedgekeurd die de staat New Jersey had bereikt met DuPont, Chemours, Corteva en 3M om claims rond PFAS-vervuiling, ook wel bekend als “forever chemicals”, af te handelen. Hoofdrechter Renee Marie Bumb oordeelde dat de schikkingen eerlijk, redelijk en adequaat waren en het algemeen belang dienden. Ze noemde de totale waarde een “indruktelijke meevaller” gezien de risico’s van een rechtszaak. De rechter verwees daarbij naar een toespraak van de vierde Amerikaanse president James Madison uit 1818, waarin hij stelde dat het “geluk van ons land” afhangt van een zorgvuldige bescherming van zijn “bodem en klimaat”. 3M zal 400 tot 450 miljoen dollar betalen om claims rond verontreinigd drinkwater te schikken. DuPont en Corteva zullen daarnaast een reserve van 475 miljoen dollar aanleggen om ervoor te zorgen dat vier betrokken locaties worden gesaneerd, zelfs indien de bedrijven failliet zouden gaan of hun verplichtingen niet zouden nakomen.

AI Financial: Het bedrijf dat nauw verbonden is met World Liberty Financial, de cryptoventure die wordt gesteund door de familie Trump, heeft zijn Canadese dochteronderneming verkocht aan het in New York gevestigde PrimeDelta. Dit volgt enkele weken nadat fintechbedrijf Perpetuals.com de gesprekken over een mogelijke overname had stopgezet. AI Financial ontvangt voor de verkoop van ALT5 Sigma Canada een gewaarborgde schuldbekentenis van 12 miljoen dollar, waarvan 1 miljoen dollar volgende week verschuldigd is en de rest gespreid wordt betaald, evenals ongeveer 11,6 miljoen aandelen van PrimeDelta. Dat blijkt uit een document dat vrijdag werd ingediend bij de Amerikaanse beurswaakhond SEC. Het dossier bevatte geen verdere uitleg over de reden van de transactie. AI Financial, dat vroeger ALT5 Sigma heette, en PrimeDelta waren buiten de kantooruren niet onmiddellijk bereikbaar voor commentaar. World Liberty Financial sloot vorig jaar augustus een samenwerking met ALT5 Sigma, waarbij ALT5 Sigma 750 miljoen dollar ophaalde via een aandelenuitgifte en daarvan 717 miljoen dollar gebruikte om World Liberty-tokens aan te kopen.

Apple: Apple heeft volgens de Wall Street Journal geheugenchips van de Chinese fabrikant CXMT getest voor verschillende productlijnen, waaronder iPhones en MacBooks, om tekorten aan componenten als gevolg van de AI-boom op te vangen. Apple voerde naar verluidt voorbereidende gesprekken met CXMT, de grootste chipproducent van China naar beurswaarde, om bepaalde onderdelen te leveren voor apparaten die in China worden verkocht. Reuters kon het bericht niet onmiddellijk verifiëren. Apple en CXMT reageerden niet op verzoeken om commentaar. Daarnaast publiceerde Apple een handleiding waarin wordt uitgelegd hoe in aanmerking komende Mac-gebruikers in China de AI-dienst Qwen van Alibaba kunnen koppelen aan Siri en de functie Writing Tools.

Ashland: De producent van chemische specialiteiten onderzoekt een mogelijke verkoop nadat activistische aandeelhouders hadden aangevoerd dat het bedrijf ondergewaardeerd is. Dat meldde een bron die vertrouwd is met de situatie. Volgens Bloomberg werkt Ashland daarbij samen met Citigroup en Lazard. Investeringsmaatschappijen zoals Advent, Apollo Global Management, Carlyle Group en Standard Industries zouden contact hebben gehad met het bedrijf. De beslissing volgt op maandenlange druk van activistische belegger Ancora Alternatives, die in juni een belang in Ashland bekendmaakte.

Berkshire Hathaway: Berkshire Hathaway meldde dat het in het tweede kwartaal begonnen is met het afbouwen van zijn enorme kaspositie. Het concern investeerde miljarden dollars in aandelen, waaronder Alphabet, en kocht daarnaast voor miljarden dollars eigen aandelen in. In de periode april-juni werd voor 4,5 miljard dollar aan eigen aandelen ingekocht, gevolgd door meer dan 3,3 miljard dollar in juli. Daarmee wordt een in maart opgestart inkoopprogramma versneld, na bijna twee jaar stilstand. De operationele kwartaalwinst steeg met 16% tot 12,98 miljard dollar en lag daarmee boven de verwachtingen van analisten. De verbetering bij spoorwegdochter BNSF en dienstverlenende activiteiten zoals NetJets en distributeur TTI compenseerde de zwakkere prestaties van autoverzekeraar Geico. De nettowinst meer dan verdubbelde tot 25,67 miljard dollar dankzij niet-gerealiseerde winsten en verliezen op aandelenbezit. Berkshire benadrukte dat beleggers de daaruit voortvloeiende volatiliteit moeten negeren. De omzet steeg met 10% tot 101,81 miljard dollar.

BlackRock en KKR: CyrusOne, een exploitant van datacenters die eigendom is van KKR en BlackRock's Global Infrastructure Partners, bereidt zich volgens ingewijden voor op een beursgang die mogelijk al in 2027 kan plaatsvinden. De transactie zou een van de grootste beursintroducties in de sector van de afgelopen jaren kunnen worden. De private-equitygroepen hebben vorige week gesprekken gevoerd met zakenbanken waaronder Goldman Sachs en Morgan Stanley, die meedingen naar rollen in de IPO. Hoewel nog geen beslissing is genomen over het op te halen bedrag of de waardering, zou een beursgang ongeveer 5 miljard dollar kunnen opleveren. De plannen bevinden zich nog in een vroeg stadium.

Meta Platforms: CEO Mark Zuckerberg riep op tot minder beperkingen voor open-source AI-modellen in de Verenigde Staten om beter te kunnen concurreren met Chinese rivalen. Tegelijk lanceerde Meta maandag een nieuw AI-model met open gewichten, Muse Glimmer. Het model is veel kleiner dan de toonaangevende modellen van concurrenten en richt zich specifiek op agentische toepassingen. Het kan draaien op een Mac of pc met één enkele grafische kaart, wat inspeelt op de vraag naar AI-systemen die lokaal op toestellen van gebruikers functioneren. Meta probeert zijn positie in de AI-race te versterken nadat het vorig jaar een duur superintelligentie-team oprichtte. Volgens Zuckerberg genieten buitenlandse AI-laboratoria momenteel voordelen omdat Amerikaanse ontwikkelaars aan meer beperkingen rond trainingsdata moeten voldoen.

Nasdaq: Kalshi, een belangrijke speler in de markt voor voorspellingsmarkten, gaat een meerjarige samenwerking aan met Nasdaq om gebruik te maken van het marktbewakingssysteem van de beursgroep. Kalshi wil daarmee de monitoring en controle van handelsactiviteiten op zijn platform versterken. De samenwerking past in een bredere inspanning om de handel beter te controleren nu voorspellingmarkten onder toenemende druk staan van beleidsmakers na enkele opvallende gevallen van vermeende handel met voorkennis. Kalshi zal het Nasdaq-systeem gefaseerd implementeren en combineren met zijn bestaande controlemechanismen.

NVIDIA: Volgens The Information investeert NVIDIA tot 3 miljard dollar in energie-infrastructuurontwikkelaar Lancium, het bedrijf achter de Stargate-datacentercampus in Texas. De chipproducent zou aanvankelijk 2 miljard dollar investeren voor een belang van ongeveer 20%. Indien bepaalde doelstellingen worden gehaald, waaronder netaansluitingen op het elektriciteitsnet, kan nog eens 1 miljard dollar volgen. Lancium en zijn portefeuille van gronden en energieverbindingen worden in de transactie gewaardeerd op ongeveer 10 miljard dollar. De financiering moet de verdere expansie ondersteunen en kan een opstap vormen naar een mogelijke beursgang in 2027.

Octave Specialty Group: Het aandeel daalde vrijdag met 12,9% nadat het management tijdens de resultatenconferentie voor het tweede kwartaal van 2026 de prognoses voor het volledige jaar neerwaarts bijstelde. De EBITDA van de verzekeringsdistributiedivisie steeg met 289% op jaarbasis tot 9,8 miljoen dollar, terwijl de combined ratio van Everspan verbeterde met 6,1 procentpunt tot 100,6%. Het bedrijf rapporteerde een aangepaste nettoverlies van 0,04 dollar per aandeel, beter dan het verlies van 0,22 dollar een jaar eerder, maar zwakker dan de analistenverwachting van een verlies van 0,01 dollar per aandeel.

SpaceX: Particuliere beleggers werden vrijdag voor het eerst sinds de beursintroductie in juni nettoverkopers van SpaceX-aandelen. Volgens gegevens van Vanda Research verkochten zij op 7 augustus netto voor 4,5 miljoen dollar aan aandelen. Analist Sam North van eToro verklaarde dat een verschuiving van aanhoudende aankopen naar verkopen meestal het gevolg is van winstnemingen, vermoeidheid bij beleggers en een heroverweging van de risico-rendementsverhouding. Opvallend is dat dit gebeurde terwijl het aandeel herstelde richting de introductieprijs. Ter vergelijking: de hoogste netto-instroom op één dag bedroeg 144,6 miljoen dollar op 16 juni, waardoor de recente uitstroom relatief beperkt blijft.

Thermo Fisher Scientific: Het bedrijf verwacht zijn klantenbestand in India de komende vijf jaar met 15% tot 20% uit te breiden. Volgens de leiding van de Indiase activiteiten zal de groei worden ondersteund door de uitbreiding van onderzoek en productie in de biofarmaceutische sector, evenals door de halfgeleider- en schone-energiesector. Thermo Fisher ziet daarnaast kansen in de groeiende markt voor obesitasmedicatie, aangezien steeds meer farmaceutische bedrijven in India actief worden in dit domein.

Verisk Analytics: Een rechter in Delaware heeft Verisk opgedragen om alsnog te proberen de geplande overname van softwarebedrijf AccuLynx voor 2,35 miljard dollar af te ronden. De uitspraak volgt meer dan zeven maanden nadat Verisk had aangekondigd de transactie stop te zetten. Volgens de rechter was de beëindiging ongeldig omdat het eigen handelen van Verisk ertoe had geleid dat niet aan een voorwaarde voor de afronding van de deal werd voldaan. Verisk had eind december aangevoerd dat de Amerikaanse FTC haar beoordeling van de overname niet tijdig had afgerond. AccuLynx was het daar niet mee eens en betwistte de rechtsgeldigheid van de beëindiging. Verisk had de overname oorspronkelijk aangekondigd in juli 2025 en verwachtte toen een afronding tegen het derde kwartaal van dat jaar.

Aanbevelingen

Compass Minerals International: JPMorgan verlaagt het advies van Neutral naar Underweight en verlaagt het koersdoel van 30 dollar naar 27 dollar. De aanpassing volgt nadat het bedrijf besliste om zijn voorraden in boekjaar 2026 af te bouwen om de kasstroom te verhogen.

Uber Technologies: Jefferies verhoogt het koersdoel van 100 dollar naar 110 dollar. De bank verwijst naar de sterke kwartaalresultaten, positieve gesprekken met beleggers en de aanhoudend duurzame groei van de boekingen in het tweede kwartaal.

Berkshire Hathaway overtreft verwachtingen

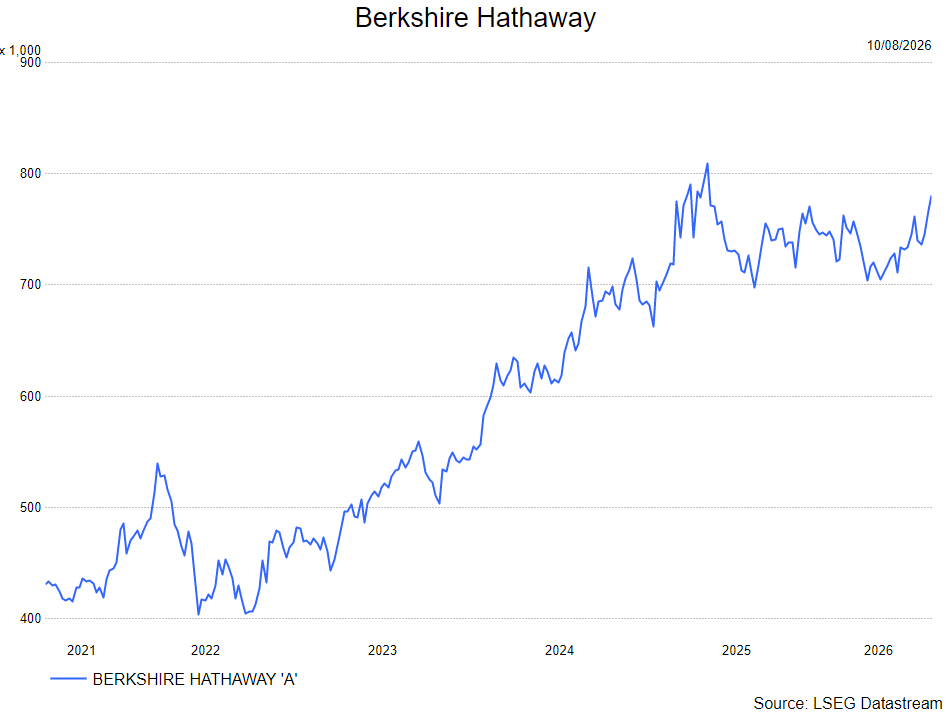

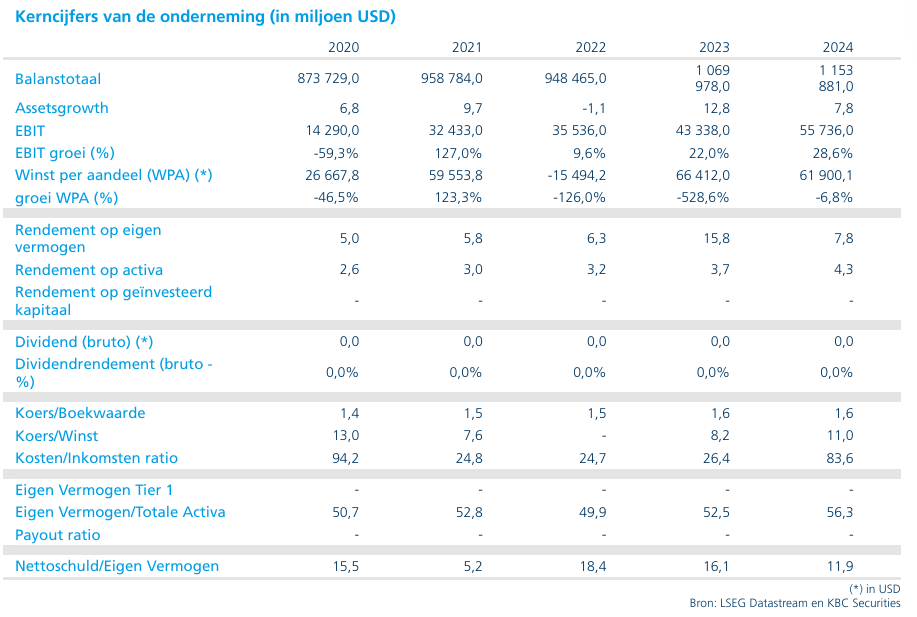

Berkshire Hathaway heeft in het tweede kwartaal van 2026 sterke resultaten neergezet, met zowel de operationele winst als de nettowinst boven de marktverwachtingen. Opvallend is dat de holding een aanzienlijk deel van haar enorme kaspositie heeft ingezet voor nieuwe aandeleninvesteringen. Volgens KBC Securities-analist Guglielmo Filangieri neemt daarmee een belangrijke bezorgdheid rond het aandeel af, aangezien Berkshire steeds actiever kapitaal begint te alloceren.

Berkshire Hathaway?

Berkshire Hathaway is een gediversifieerd conglomeraat onder leiding van Greg Abel. Die stapte begin 2026 in de voetsporen van de illustere belegger Warren Buffett. Buffett wordt door velen beschouwd als de beste belegger aller tijden omwille van zijn uitzonderlijk hoge beursrendementen. Indien je in Berkshire investeert, investeer je indirect in zowel beursgenoteerde als niet-beursgenoteerde vooral Amerikaanse bedrijven.

Operationele winst duidelijk boven verwachtingen

Berkshire Hathaway rapporteerde over het tweede kwartaal van 2026 een operationele winst die ongeveer 10% hoger lag dan de gemiddelde analistenverwachting. De operationele winst steeg met 16,3% tegenover dezelfde periode een jaar eerder. Die sterke prestatie werd voornamelijk ondersteund door een gunstige ontwikkeling van de verzekeringsreserves binnen de verzekeringsactiviteiten van de groep.

Volgens Guglielmo bevestigen deze cijfers de blijvende sterkte van Berkshire's operationele activiteiten, met de verzekeringsdivisie als belangrijkste winstgenerator.

Nettowinst stijgt boven 100 miljard dollar

De nettowinst kwam uit op 101,8 miljard dollar, een stijging van 10,1% tegenover het tweede kwartaal van vorig jaar. Dat resultaat onderstreept opnieuw de winstkracht van het conglomeraat, dat actief is in uiteenlopende sectoren zoals verzekeringen, energie, spoorwegen, industrie, consumptiegoederen en investeringen.

De combinatie van sterke operationele prestaties en een grote investeringsportefeuille blijft Berkshire een bijzonder robuuste winstbasis bezorgen.

Enorme kaspositie blijft indrukwekkend

Op 30 juni 2026 beschikte Berkshire Hathaway over 359,2 miljard dollar aan liquide middelen, kasequivalenten en Amerikaanse staatsobligaties.

Die uitzonderlijk grote kaspositie was de voorbije jaren regelmatig een discussiepunt onder beleggers. Velen vroegen zich af wanneer het management opnieuw grotere bedragen zou inzetten voor investeringen of overnames.

Volgens Guglielmo lijkt Berkshire nu een eerste stap te zetten om een deel van die middelen productiever in te zetten.

Berkshire investeert 24 miljard dollar in aandelen

Tijdens het tweede kwartaal investeerde Berkshire Hathaway ongeveer 24 miljard dollar in aandelen. De grootste transactie was een investering van 10 miljard dollar in Alphabet, het moederbedrijf van Google. Daarnaast bouwde Berkshire ook een positie van 1,8 miljard dollar op in de Japanse verzekeringsgroep Tokio Marine. De omvang van deze investeringen toont aan dat het management opnieuw meer opportuniteiten ziet om kapitaal aan het werk te zetten, iets waar beleggers al geruime tijd op wachtten.

Inkoop van eigen aandelen blijft doorgaan

Naast nieuwe investeringen bleef Berkshire ook eigen aandelen inkopen. Tijdens het tweede kwartaal kocht de onderneming voor 4,5 miljard dollar aan eigen aandelen terug. Dat bedrag lag wel onder de verwachtingen van analisten, die gemiddeld rekenden op ongeveer 8 miljard dollar aan aandeleninkopen. Na afloop van het kwartaal versnelde het tempo echter opnieuw. In juli alleen al werd naar schatting voor ongeveer 3,4 miljard dollar aan eigen aandelen teruggekocht. Daardoor kwam het totale bedrag aan aandeleninkopen in de eerste helft van 2026 uit op ongeveer 4,8 miljard dollar.

Volgens Guglielmo suggereert dit dat Berkshire na het einde van het kwartaal opnieuw actiever is geworden op de markt voor eigen aandelen.

Cash wordt eindelijk productiever ingezet

Een van de belangrijkste thema's rond Berkshire Hathaway was de voorbije jaren de steeds grotere kasberg op de balans.

Volgens Guglielmo was die enorme liquiditeitspositie lange tijd de "olifant in de kamer" voor beleggers. Hoewel een sterke balans een voordeel is, beperkte de grote hoeveelheid ongebruikte cash ook het rendementspotentieel. De recente investeringen in aandelen tonen volgens hem aan dat Berkshire bereid is om opnieuw meer kapitaal productief aan het werk te zetten.

Dat is niet alleen positief voor de aandeelhouders van Berkshire zelf, maar kan ook een ondersteunend effect hebben op de bredere aandelenmarkt wanneer een investeerder van deze omvang opnieuw actiever wordt.

Verwachting van verdere versnelling aandeleninkopen

Guglielmo merkt op dat Berkshire momenteel geen grote overname heeft aangekondigd. Indien een dergelijke transactie ook in het derde kwartaal uitblijft, verwacht hij dat de groep haar aandeleninkopen verder zal opvoeren.

De versnelling die al zichtbaar werd in juli ondersteunt volgens hem die verwachting. Aankopen van eigen aandelen blijven een efficiënte manier om waarde te creëren zolang het management van oordeel is dat het aandeel aantrekkelijk gewaardeerd blijft.

KBC Securities over Berkshire Hathaway

Volgens Guglielmo Filangieri waren de resultaten van Berkshire Hathaway over het tweede kwartaal duidelijk positief. De operationele winst overtrof de verwachtingen dankzij sterke prestaties binnen de verzekeringsactiviteiten, terwijl ook de nettowinst stevig groeide. Nog belangrijker vindt hij dat Berkshire een groter deel van zijn aanzienlijke kaspositie begint te investeren, onder meer via een investering van 10 miljard dollar in Alphabet en een nieuwe positie in Tokio Marine. Dat neemt volgens hem een belangrijke onzekerheid rond het aandeel weg. Ondanks deze positieve signalen blijft KBC Securities voorzichtig over de waardering en handhaaft het zijn "Houden"-aanbeveling. Het koersdoel wordt wel verhoogd van 500 dollar naar 535 dollar.

Bedrijfsnieuws uit Amerika

Akamai Technologies overtreft de verwachtingen dankzij sterke groei in cloud en cybersecurity.

- De aanbieder van cyberbeveiligings-, contentleverings- en cloudinfrastructuurdiensten presteerde in het tweede kwartaal beter dan verwacht met een omzet van 1,099 miljard dollar tegenover een gemiddelde analistenverwachting van 1,092 miljard dollar en een aangepaste winst per aandeel van 1,59 dollar tegenover een gemiddelde analistenverwachting van 1,57 dollar per aandeel. De sterke resultaten werden ondersteund door een groei van 39% van de omzet uit cloudinfrastructuurdiensten tot 99 miljoen dollar en een stijging van 10% van de beveiligingsactiviteiten, wat wijst op een aanhoudend sterke vraag naar AI- en cybersecurityoplossingen. Akamai verwacht voor het derde kwartaal een omzet van 1,11 tot 1,13 miljard dollar en een aangepaste winst per aandeel van 1,60 tot 1,80 dollar, grotendeels in lijn met de gemiddelde analistenverwachtingen, terwijl het bedrijf dit jaar al meer dan 2,8 miljard dollar aan meerjarige cloudinfrastructuurcontracten heeft binnengehaald.

Apple verkent samenwerking met Chinese chipfabrikant CXMT.

- De producent van smartphones, computers en digitale diensten met hoofdzetel in Californië test volgens berichten geheugenchips van de Chinese fabrikant CXMT voor gebruik in onder meer iPhones en MacBooks, met als doel tekorten aan componenten als gevolg van de sterke AI-gerelateerde vraag op te vangen. Apple zou verkennende gesprekken hebben gevoerd met CXMT over de levering van geheugenchips voor bepaalde toestellen die in China worden verkocht, terwijl ook HP en Acer dergelijke chips al gebruiken in producten buiten de Verenigde Staten. De mogelijke samenwerking kan CXMT, de grootste Chinese chipfabrikant naar beurswaarde, verder ondersteunen in zijn expansieplannen, waaronder de mogelijke bouw van een tweede geheugenchipfabriek in Beijing.

Atlassian verrast met sterke kwartaalresultaten en optimistische vooruitzichten.

- De ontwikkelaar van software voor samenwerking, projectbeheer en productontwikkeling rapporteerde over het vierde kwartaal van boekjaar 2026 een omzetstijging van 27,6% tot 1,77 miljard dollar, ruim boven de gemiddelde analistenverwachting van 1,66 miljard dollar, terwijl de winst per aandeel uitkwam op 1,87 dollar tegenover een gemiddelde analistenverwachting van 1,48 dollar per aandeel. Ook de operationele indicatoren waren sterk, met 350.000 klanten, resterende contractuele verplichtingen van 4,82 miljard dollar en een cloudomzet van 1,21 miljard dollar, telkens boven de gemiddelde analistenverwachting. De sterke resultaten werden ondersteund door een groei van 31% van de cloudactiviteiten en een sterke vraag naar AI-oplossingen, waarna het bedrijf ook optimistische vooruitzichten voor boekjaar 2027 gaf.

Berkshire Hathaway verhoogt investering in Alphabet en ziet winst sterk stijgen.

- De gediversifieerde Amerikaanse holdingmaatschappij heeft in het tweede kwartaal een deel van haar recordhoge kaspositie ingezet voor aandeleninkopen en nieuwe beleggingen, waaronder een bijkomende investering van 10 miljard dollar in Alphabet. De operationele winst steeg met 16% tot 12,98 miljard dollar, boven de gemiddelde analistenverwachting, terwijl de omzet met 10% toenam tot 101,81 miljard dollar en de nettowinst meer dan verdubbelde tot 25,67 miljard dollar. Ondanks de sterke resultaten waarschuwde Berkshire voor aanhoudende macro-economische en geopolitieke onzekerheid, terwijl de winst bij autoverzekeraar Geico onder druk stond, maar sterke prestaties van BNSF Railway, Berkshire Hathaway Energy en verschillende dienstverlenende activiteiten dit deels compenseerden.

Cloudflare verhoogt vooruitzichten dankzij sterke vraag naar AI-infrastructuur.

- De aanbieder van cloudinfrastructuur, cybersecurity- en netwerkdiensten zag zijn omzet in het tweede kwartaal met 36% stijgen tot 696,1 miljoen dollar dankzij een sterke groei van het aantal betalende klanten, grote klanten en ontwikkelaars op zijn platform. De aangepaste winst per aandeel steeg van 0,21 dollar naar 0,29 dollar, terwijl het nettoverlies volgens de boekhoudkundige normen toenam tot 170 miljoen dollar of 0,48 dollar per aandeel, onder meer door herstructureringskosten. Het bedrijf verhoogde zijn vooruitzichten voor het volledige boekjaar en verwacht nu een omzet van 2,864 tot 2,870 miljard dollar en een aangepaste winst per aandeel van 1,25 tot 1,26 dollar, gedreven door de toenemende vraag naar AI-gerelateerde infrastructuur en diensten.

Doximity trekt jaarverwachtingen op dankzij groei van AI-oplossingen.

- De uitbater van een digitaal platform voor artsen en andere medische professionals realiseerde in het eerste kwartaal van boekjaar 2027 een omzet van 156,6 miljoen dollar, een stijging met 7,3%, waarmee het bedrijf beter presteerde dan de gemiddelde analistenverwachting van 151,7 miljoen dollar. De winst per aandeel bedroeg 0,29 dollar, net onder de gemiddelde analistenverwachting van 0,30 dollar per aandeel, terwijl de abonnementeninkomsten uitkwamen op 146,3 miljoen dollar en eveneens boven de verwachtingen lagen. Ondanks de lichte winstdaling verhoogde Doximity zijn omzetverwachting voor het volledige boekjaar dankzij de sterke groei van zijn AI-oplossingen en een toenemende vraag naar zijn platform vanuit de farmaceutische en ziekenhuissector.

Microchip Technology zet herstel voort en verwacht verdere groeiversnelling.

- De producent van microcontrollers, analoge halfgeleiders en connectiviteitschips boekte in het eerste kwartaal van boekjaar 2027 opnieuw winst dankzij een herstel van de vraag, verdere normalisering van de voorraden en een hogere bezettingsgraad van de fabrieken. De omzet steeg met 38% tot 1,485 miljard dollar, terwijl de aangepaste winst per aandeel uitkwam op 0,76 dollar tegenover een gemiddelde analistenverwachting van ongeveer 0,70 dollar per aandeel. Het bedrijf gaf bovendien een sterke prognose voor het tweede kwartaal met een omzet tussen 1,589 en 1,618 miljard dollar en een aangepaste winst per aandeel van 0,91 tot 0,95 dollar, wat wijst op een voortzetting van het herstel in de halfgeleidermarkt.

The Trade Desk stelt teleur met zwakke groei en tegenvallende prognose.

- De aanbieder van een digitaal advertentieplatform voor programmatische online reclame stelde teleur met een aangepaste winst per aandeel van 0,34 dollar, tegenover een gemiddelde analistenverwachting van 0,41 dollar per aandeel, terwijl de omzet van 715,1 miljoen dollar eveneens onder de gemiddelde analistenverwachting van ongeveer 751,7 miljoen dollar uitkwam. De omzet groeide slechts met 3% op jaarbasis, waarbij zwakkere reclame-uitgaven van klanten uit de consumptiegoederen- en autosector door macro-economische onzekerheid en hogere kosten op de resultaten wogen. Beleggers reageerden bijzonder negatief op de zwakke vooruitzichten voor het derde kwartaal, aangezien The Trade Desk een omzet van minstens 650 miljoen dollar voorspelde, ruim onder de gemiddelde analistenverwachting, wat leidde tot een golf van koersdoelverlagingen door analisten.

Twilio verhoogt winst- en omzetverwachtingen voor het volledige jaar.

- Het aandeel van het klantcommunicatieplatform steeg fors. Twilio verwacht een aangepaste winst van 1,42 tot 1,47 dollar per aandeel op een omzet van 1,51 tot 1,52 miljard dollar, boven de gemiddelde analistenverwachting van respectievelijk 1,39 dollar en 1,46 miljard dollar. Het bedrijf verhoogde bovendien zijn prognose voor de jaaromzetgroei naar 18% tot 18,5%, tegenover een eerdere verwachting van 14% tot 15%.

Under Armour beschermt winstgevendheid ondanks dalende omzet.

- De producent van sportkleding, sportschoenen en sportaccessoires rapporteerde voor het eerste kwartaal van boekjaar 2027 een omzetdaling van 3% tot 1,1 miljard dollar, terwijl de aangepaste winst per aandeel uitkwam op 0,05 dollar tegenover een gemiddelde analistenverwachting van 0,02 dollar per aandeel. De brutomarge verbeterde sterk van 590 basispunten tot 54,1%, waardoor de aangepaste nettowinst steeg naar 21 miljoen dollar, ondanks zwakkere verkopen in Noord-Amerika en Azië-Pacific en een uitdagende consumentenmarkt. Het bedrijf verlaagde zijn omzetverwachting voor het volledige boekjaar en verwacht nu een daling met een gemiddeld enkelcijferig percentage, maar handhaafde zijn winstvooruitzichten dankzij kostenbesparingen, hogere marges en een striktere operationele discipline.

Verisk Analytics krijgt van rechter opdracht om overname van AccuLynx voort te zetten.

- De aanbieder van data-analyse, risico-inschattingen en softwareoplossingen voor onder meer de verzekeringssector heeft van een rechter in Delaware de opdracht gekregen om alsnog te proberen de geplande overname van softwareontwikkelaar AccuLynx voor 2,35 miljard dollar af te ronden. De rechtbank oordeelde dat Verisk de overeenkomst niet rechtsgeldig had beëindigd, omdat het eigen handelen heeft bijgedragen aan het niet vervullen van een voorwaarde voor de afronding van de transactie, nadat het bedrijf eind december had aangevoerd dat de Amerikaanse mededingingsautoriteit haar onderzoek niet tijdig had afgerond. Daarnaast besliste de rechter dat AccuLynx recht heeft op een schadevergoeding voor directe kosten, vermeerderd met interest.

Europees aandelennieuws

Diageo krijgt in India opnieuw kritiek op etikettering van whisky.

- De Britse producent van alcoholische dranken met merken zoals Johnnie Walker, Guinness en Royal Challenge heeft in India nieuwe kritiek gekregen van de voedsel- en veiligheidsautoriteit FSSAI, die stelt dat het bedrijf consumenten mogelijk misleidt door op het etiket van Royal Challenge Whisky te vermelden dat de drank “gerijpt is in Amerikaanse eikenhouten vaten”, terwijl volgens de toezichthouder het grootste deel van het product uit niet-gerijpte alcohol bestaat. De waarschuwing volgt op eerdere ingrepen waarbij de verkoop van bepaalde whisky- en rummerken van Diageo in enkele Indiase deelstaten werd verboden wegens het gebruik van kunstmatige smaakstoffen, wat kadert in een bredere regulatoire verstrenging binnen de Indiase alcoholsector. Diageo India zegt dat het voldoet aan de hoogste kwaliteitsnormen en in overleg blijft met de autoriteiten, terwijl het bedrijf verwacht dat de maatregelen geen materiële financiële impact zullen hebben.

GEA Group verhoogt verwachtingen en lanceert aandeleninkoopprogramma.

- De Duitse leverancier van procesinstallaties en technologie voor de voedings-, zuivel-, farmaceutische en industriële sector rapporteerde in het tweede kwartaal een omzetgroei van 10% op jaarbasis, ondersteund door een dubbelecijferige stijging van de orderinstroom en een sterke vraag vanuit onder meer de zuivel- en voedingsindustrie. De bedrijfskasstroom (EBITDA vóór herstructureringskosten) steeg met 15,6%, terwijl de marge verbeterde tot 17,4%, dankzij bijdragen van alle vier divisies en een stijging van de service-omzet met 8,5%. GEA verhoogde zijn vooruitzichten voor 2026 en verwacht nu een organische omzetgroei van 6% tot 8% (voorheen 5% tot 7%), een EBITDA-marge van 17,0% tot 17,4% (voorheen 16,6% tot 17,2%) en een rendement op het geïnvesteerde kapitaal (ROCE) van 36% tot 40%. Daarnaast kondigde het bedrijf een aandeleninkoopprogramma aan ter waarde van maximaal 500 miljoen euro.

Hypoport bevestigt vooruitzichten na winstgroei in eerste jaarhelft.

- De Duitse aanbieder van technologieplatformen voor hypotheken, kredieten, verzekeringen en vastgoedfinanciering zag zijn brutowinst in de eerste jaarhelft met 5% stijgen, terwijl de bedrijfswinst (EBIT) met 20% toenam dankzij groei in alle drie de operationele segmenten. In het tweede kwartaal stegen zowel de omzet als de brutowinst met 3% op jaarbasis, waarbij de verzekeringsplatformen een groei van 10% realiseerden en de activiteiten rond hypotheken, vastgoed- en bedrijfsfinanciering profiteerden van een herstel in de woningmarkt. Het bedrijf bevestigde zijn vooruitzichten voor 2026 van minstens 280 miljoen euro brutowinst en een bedrijfswinst van 40 tot 55 miljoen euro, al waarschuwt het dat geopolitieke spanningen het marktklimaat in de tweede jaarhelft negatief kunnen blijven beïnvloeden. De winst per aandeel bedroeg in het tweede kwartaal 0,78 euro.

Volkswagen herziet Amerikaanse strategie en onderzoekt lancering van pick-uptruck.

- De Duitse autofabrikant werkt aan een grondige herziening van zijn Amerikaanse strategie met nieuw management, een aangepast productaanbod en de mogelijke introductie van een eerste pick-uptruck die vóór het einde van dit decennium in de Verenigde Staten gebouwd zou worden. Marco Schubert, momenteel verkoopdirecteur van Audi, verhuist naar de Verenigde Staten om er de activiteiten te leiden, terwijl Volkswagen groeikansen ziet in de winstgevende segmenten van pick-uptrucks en grote SUV's, waarin het vandaag nauwelijks actief is. Het concern onderzoekt bovendien een mogelijke samenwerking met Ford voor de ontwikkeling van de nieuwe pick-up, voortbouwend op bestaande samenwerkingen rond elektrische voertuigen en de Amarok-pick-up, in een poging zijn beperkte Amerikaanse marktaandeel van ongeveer 4% te vergroten.

Mee met de markt: “Banencijfers stuwen aandelen, maar Iran zorgt voor onzekerheid “

Tekst aangeleverd door Nicolò Montini

- Vrijdag was een goede dag voor aandelen en een zeer goede week. Het belangrijkste nieuws was het Amerikaanse banenrapport, waaruit bleek dat de economie in juli onverwacht 23.000 banen verloor. Dat klinkt verontrustend, maar de markten zagen het als goed nieuws: minder banen betekent een kleinere kans dat de Federal Reserve de rente verhoogt. De S&P 500 sloot op een recordhoogte, 0,6% hoger op de dag en 3,6% hoger over de week. Technologieaandelen trokken aan, waarbij de Nasdaq vrijdag 1,3% steeg.

- Technologie was duidelijk de winnaar op vrijdag: chipaandelen stegen ongeveer 3% doordat de banenrapportcijfers de vrees voor extra renteverhogingen temperden. Energiesectoraandelen kenden een gemengde dag. De olieprijzen daalden aanvankelijk in de hoop dat de Straat van Hormuz snel zou heropenen na gesprekken tussen Iran en Oman. Die hoop vervaagde tegen de sluiting, waardoor olie een deel van het verlies goedmaakte. Financiële aandelen waren het zwakke punt, met een lichte daling doordat lagere renteverwachtingen druk zetten op banken.

- Het weekend bracht twee belangrijke ontwikkelingen. Ten eerste wees de Israëlische premier Benjamin Netanyahu publiekelijk een door de VS gesteund plan af waarbij Hamas zou ontwapenen in ruil voor een Israëlische terugtrekking uit Gaza, een zeldzame breuk met president Trump, die het plan onlangs nog een historisch akkoord noemde. Ten tweede werd de situatie in de Straat van Hormuz complexer: Iran weigerde directe gesprekken met de VS, herschikte zijn hoogste veiligheidsleiding en Houthi-rebellen claimden aanvallen op een Saoedische oliefaciliteit en een haven aan de Rode Zee. Hierdoor stegen de olieprijzen vanochtend verder, met Brent boven 84 dollar per vat.

- Aziatische markten noteren maandagochtend overwegend hoger, voortbouwend op de rally op Wall Street van vrijdag. TSMC, ’s werelds grootste producent van chips voor andere bedrijven, meldde vanochtend dat de omzet in juli 44,7% hoger lag dan een jaar eerder, een teken dat de vraag naar hardware voor kunstmatige intelligentie zeer sterk blijft. De technologiezware index in Taiwan steeg 1,6%, aangevoerd door chipaandelen. De Topix in Japan won 0,6%, terwijl de yen zwakker werd en boven 158 per dollar handelde. Het grootste minpunt kwam uit China, waar technologiehardware-aandelen daalden en nieuwe data toonden dat consumentenprijzen stijgen aan het langzaamste tempo in zes maanden, waardoor zorgen over een vertragende Chinese economie oplaaien.

- Opvallende kwartaalcijfers: Cisco op woensdag, waarbij we letten op signalen over de bestendigheid van zakelijke techbestedingen. Applied Materials rapporteert donderdag; gezien de recente chiprally volgt de aandacht gericht op opmerkingen over de vraag naar chipproductieapparatuur. Home Depot volgt de week erna; met de Amerikaanse huizenmarkt nog steeds onder druk door hoge leenkosten kijkt men uit naar commentaar over consumentenbestedingen aan woningverbetering. Walmart en Deere rapporteren op 20 augustus, bij Walmart ligt de focus op het koopgedrag van dagelijkse klanten, bij Deere op de impact van dalende landbouwinkomens op de vraag naar agrarische machines.

Beursnieuws België en Nederland

Ebusco ziet bestelling van Stadtwerke Potsdam geannuleerd worden

• De Nederlandse producent van elektrische bussen en laadinfrastructuur meldt dat Stadtwerke Potsdam een eerder geplaatste bestelling voor bussen heeft geannuleerd. Het bedrijf nam kennis van de annulering via een openbaarmaking van voorwetenschap die op 9 augustus 2026 werd gepubliceerd.

EnergyVision koopt eigen aandelen terug voor toekomstige groeiplannen

• De Belgische leverancier van duurzame energieoplossingen, zonnepanelen, laadinfrastructuur en energiediensten heeft 384.615 eigen aandelen teruggekocht tegen 13,00 euro per aandeel via een over-the-countertransactie, voornamelijk van voormalige werknemers die aan een lock-upregeling waren gebonden. De teruggekochte aandelen zullen worden ingezet voor werknemersoptieplannen en mogelijke strategische transacties, waaronder overnames. Door deze operatie blijven de vrije verhandelbaarheid van het aandeel en de liquiditeit ongewijzigd, terwijl EnergyVision zijn actief kapitaalbeheer verderzet. Na de transactie beschikt de onderneming over 867.609 eigen aandelen, goed voor 1,42% van het totale aantal uitstaande aandelen. KBCS heeft een “Opbouwen”-aanbeveling en koersdoel 15 euro.

Quest for Growth ziet korting op intrinsieke waarde verder oplopen

• De intrinsieke waarde (Net Asset Value of NAV) van Quest for Growth bedroeg op 31 juli 2026 5,96 euro per aandeel. De NAV steeg met 1,6% ten opzichte van eind juni, maar lag nog 0,7% lager dan aan het begin van het jaar. De aandelenkoers van Quest for Growth sloot juli af op 2,97 euro per aandeel. Dat betekent een daling van 0,7% ten opzichte van de slotkoers eind juni en een daling van 6,4% ten opzichte van het begin van 2026. De korting van de beurskoers ten opzichte van de intrinsieke waarde van de portefeuille nam toe van 40,5% op 31 december 2025 tot 49,0% op 30 juni 2026 en verder tot 50,1% op 31 juli 2026.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 10/08/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.