Dividendseizoen voor geopend verklaard

De agenda werd de voorbije maand overspoeld met kwartaal- en jaarcijfers. Daaruit onthouden we vooral dat het voor bedrijven bijzonder moeilijk is geworden om de nabije en minder nabije toekomst in te kunnen schatten omwille van de handelsoorlog en de daaruit volgende tarievenoorlog. 2025 wordt in ieder geval een jaar met matige groei, zelfs nog los van het feit dat de omzet- en winstvooruitzichten meer door een groot aantal bedrijven in de ijskast werden gestoken.

Hand in hand met aanhoudende signalen die op de afbouw van de mondialisering wijzen, blijven de bedrijfsinvesteringen overal op een laag pitje staan, met uitzondering van alles wat grote technologiebedrijven en hyperscalers inhoudt. Een positief gevolg is dat de bedrijfsbalansen daardoor verbeterden, met name in België. We zijn heel wat kleinere bedrijven rijk, die liever de kat uit de boom kijken, eerder dan té snel vol in te willen zetten op technologie die ongewenst snel een verkeerde bocht kan nemen. In dat verband speelt de opkomst van generatieve AI een hoofdrol: het verhoogt het risico op een snelle en plotse verandering, met daaraan verbonden een pak strategische risico’s.

De realiteit zoals hierboven beschreven heeft gelukkig wel een belangrijk en positief gevolg voor beleggers die stabiliteit in de portefeuille wensen. De vrije kasstromen op bedrijfsniveau zitten nog altijd in stijgende lijn, omdat investeringen uit het verleden nog steeds volle vruchten afwerpen. Daarom kan je weldra op de aandeelhoudersvergaderingen stemmen over dividenden die bijna overal hoger liggen dan een jaar eerder. Die worden geflankeerd door hernieuwde of omvangrijkere inkoopprogramma’s (iets waar de aandeelhouders in het verleden al goedkeuring voor gaven). Couponnetjesknippers kunnen ondanks de turbulentie op de financiële markten dus nog altijd hun hart ophalen.

Algemeen renteklimaat

In april 2025 stabiliseerde de consumenteninflatie in de eurozone op 2,2% op jaarbasis, terwijl de kerninflatie na een dipje in maart (2,4%) weer op 2,7%. De inflatie daalt dus niet, terwijl de inflatievooruitzichten zowel in 2025 als in 2026 rond 2,6% moeten uitkomen. Dat wordt verklaard door de inflatoire effecten van verhoogde militaire en infrastructuuruitgaven in Duitsland en de EU, die de bestaande arbeidsmarktkrapte kunnen verergeren. Aan de andere kant daalden de olie- en gasprijzen recent wat meer. Voor wat betreft de kerninflatie wijzen de KBC-economen erop dat de algemene trend op een geleidelijke afkoeling wijst, al zal ook dat cijfer volatiel blijven door onzekerheden gelieerd aan de handelsconflicten en begrotingsbeleid.

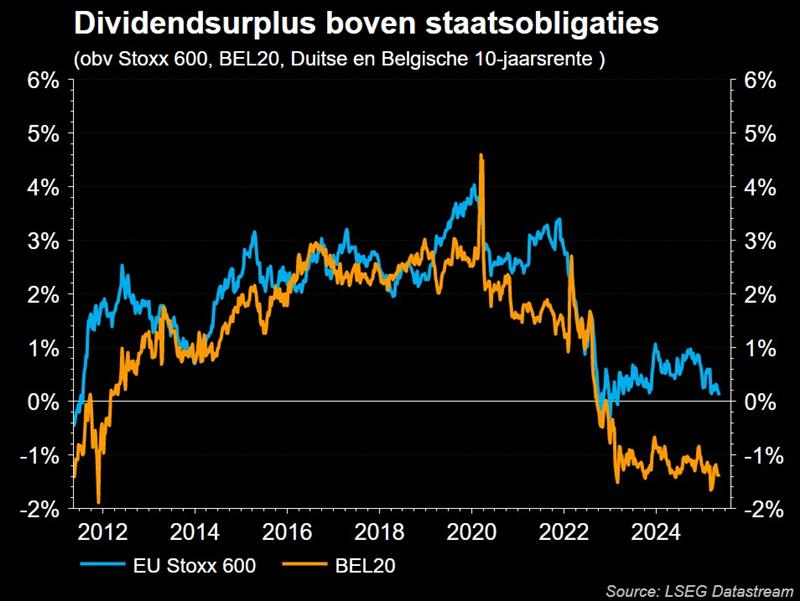

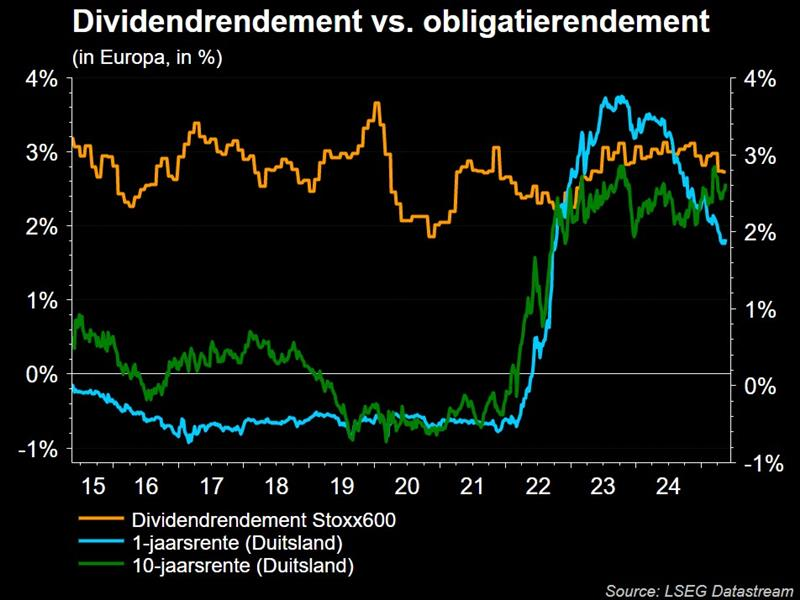

De Belgische 10-jaarsrente noteert vandaag op 3,11%, tegenover 2% op 2 jaar. In Duitsland noteert de 10-jaarsrente op 2,58%, tegenover 1,86% op 2 jaar. Omwille van de herhaalde renteverlagingen door de Europese Centrale Bank liggen vooral de 2-jaarsrentes een pak onder de niveaus van het voorbije jaar (2,99% op 17 mei 2024). Die vaststelling is belangrijk voor dividendbeleggers. Centrale banken zullen door de zwakke economische groei hun beleid van geleidelijke rentedalingen naar alle waarschijnlijkheid nog iets verderzetten, waardoor de kortetermijnrente laag zal blijven. De KBC-economen mikken bijvoorbeeld nog op één renteknip in 2025.

Bovenstaande grafiek geeft het verschil weer tussen het gemiddelde dividendrendement van de BEL20 index en de Euro Stoxx 600 met de Belgische en Duitse 2-jaarsrente. In België leveren dividenden vandaag, gemiddeld genomen, een vergelijkbare vergoeding als de rente op 2-jarig overheidspapier. Europa herstelde de verhouding ook, zodat Europese aandelen vandaag 100 basispunten (1%) meer coupon geven dan de Duitse 2-jaarsrente.

Lang niet alle aandelen verdienen daarom het label ‘gulle dividendbetaler’. Dat heeft te maken met een duidelijk herstel van de beurskoersen doorheen 2024. Dat herstel was in kracht en omvang veel groter dan de toename van de dividenden zelf. In zo'n klimaat worden de koersen van notoire dividendaandelen, denk aan nutsbedrijven, vastgoedgroepen en telecomspelers traditioneel minder ondersteund door dividendminnende kopers.

Ondanks die ogenschijnlijk lagere dividenden bieden dividendaandelen wel degelijk een interessant alternatief. De coupon op een langetermijnobligatie blijft immers stabiel in nominale termen (3 euro coupon blijft doorheen de looptijd 3 euro), terwijl vele bedrijven hun dividenden elk jaar optrekken (al naargelang de marge die daarvoor geleverd wordt via stijgende winsten). Dat maakt dat ook vanaf het tweede, of derde jaar, dividendaandelen meer dan aantrekkelijk blijven.

Selectiecriteria van dividendaandelen

Om een aandeel te selecteren dat een voldoende hoge vergoeding geeft, is het in de eerste plaats van belang om te kijken naar de hoogte van het te verwachten dividend. “Hoe hoger, hoe beter” is hier het credo.

Nutsbedrijven, vastgoedbedrijven en telecomspelers staan, omwille van hun hoge cashflows, gekend als gulle dividendbetalers. Het dividendrendement is bij hen meestal aantrekkelijker dan gemiddeld, maar de groei van het dividend is dan weer vaak beperkt tot het niveau van de inflatie. Er zijn niettemin enkele ijsbergen die best te mijden zijn om de toekomst van de inkomstenstroom niet in gevaar te brengen.

Kasstromen

Alvorens een dividend uitgekeerd kan worden, moet het bedrijf cash genereren, ook al kunnen bedrijven omwille van uitzonderlijke omstandigheden besluiten om cash uit de reserves te halen in plaats van uit de bedrijfsvoering. Een voorzichtig belegger gaat dus best na of het dividend helemaal gedekt is door vrije kasstromen en of die “duurzaam” zijn. Is dat niet het geval, dan bestaat het risico dat hoge dividenden in de toekomst niet kunnen worden herhaald.

Stabiliteit

Soms beschikken bedrijven over aanzienlijke hoeveelheden overtollige cash, bijvoorbeeld dankzij een uitzonderlijk goed jaar of dankzij de verkoop van een divisie. Wanneer bedrijven die extra cash aan aandeelhouders willen uitkeren, wordt het gewone dividend vaak niet evenredig opgetrokken.

Dat heeft tot doel om te vermijden dat het dividend het jaar nadien weer normaliseert tot een lager niveau, wat bij beleggers teleurstelling kan opleveren. Daarom is een duidelijk en vooropgesteld dividendbeleid belangrijk, bij voorkeur gericht op het uitkeren van een vast percentage van het jaarlijkse nettoresultaat. Goede dividendbetalers hebben door een stevig trackrecord veel vertrouwen opgebouwd bij dividendbeleggers. Dat wil niet zeggen dat er niet af en toe een extraatje bij kan, maar dat komt dan in de vorm van een uitzonderlijk dividend of een inkoopprogramma van eigen aandelen.

Sectorspreiding

Bij de opbouw van een dividendenportefeuille moet er ook rekening gehouden worden met de noodzaak aan diversificatie: bedrijven uit verschillende sectoren die elk jaar (relatief) hoge dividenden uitkeren. In een sector die afziet, denk maar aan de luchtvaart- en cruisesector tijdens de coronapandemie, wordt het dividend als eerste geschrapt.

Schulden

Bedrijven met een overmatige schuldenlast kunnen vroeg of laat gedwongen worden om schulden af te bouwen, waardoor er minder cash naar aandeelhouders kan vloeien. Dat is een probleem als op dividenden gerekend wordt, maar het is wél positief voor investeerders die groei en stabiliteit verkiezen boven het regelmatig ontvangen van coupons.

Dividendaristocraten en -koningen

Bij de zoektocht naar dividendaandelen is het belangrijk om het trackrecord inzake de stabiliteit van dividendbetalingen in rekening te nemen. Aandelenbeleggers die streven naar een regelmatig rendement via dividenduitkeringen kunnen kiezen uit een aantal strategieën. In tijden van beurshausse kan het dividendseizoen bijvoorbeeld het begin zijn van een lucratieve periode voor de meer voorzichtige aandelenbelegger. Credit Suisse berekende dat sinds 1900 liefst 60% van de beursprestaties afkomstig is van herbelegde dividenden.

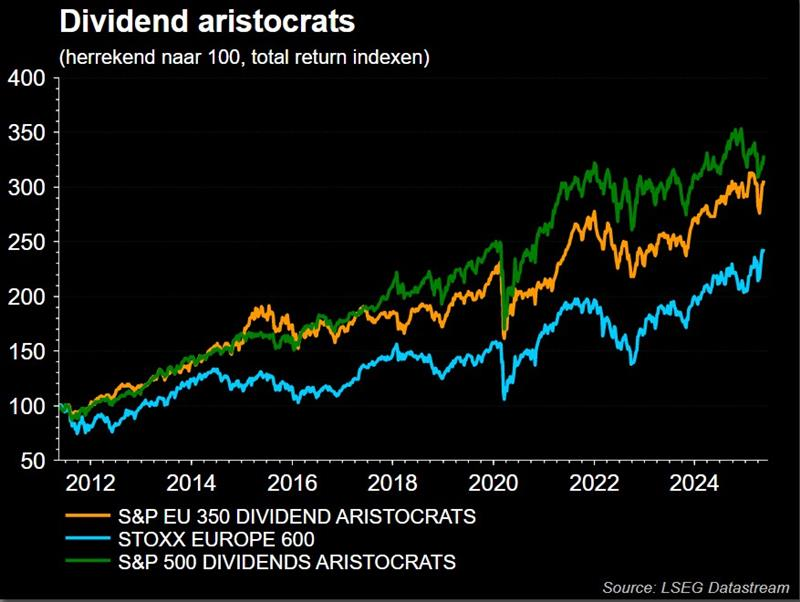

Dividendaristocraten zijn bedrijven die minstens 25 jaar onafgebroken een hoger dividend ophoesten. Op de Brusselse beurs vinden we onder meer GBL en UCB in die categorie terug. In de VS kijken we dan naar namen zoals AT&T, ExxonMobil, Chevron, IBM Abbvie, etc. In het Bolero Ideacenter op het platform of in de apps onder “Nieuws en Inzichten” vind je een lijst van de Amerikaanse dividendaristocraten.

Een beleggingsstrategie in dividendaandelen kan de vorm aannemen van een focus op “dividendaristocraten”. Die beleggingsstrategie is gebaseerd op dividendgroei jaar na jaar en kreeg vorm in de oorspronkelijke “S&P500 Dividend Aristocrat” index uit 2005. Er zijn vier vereisten om een Amerikaanse “Dividend Aristocrat” te zijn:

Het bedrijf moet deel uitmaken van de S&P 500;

Het dividend moet gedurende ten minste 25 opeenvolgende jaren verhoogd zijn;

De onderneming moet een marktkapitalisatie van meer dan 3 miljard dollar hebben;

Het gemiddelde dagelijkse handelsvolume moet meer dan 5 miljoen dollar bedragen.

Dividendkoningen zijn bedrijven die minstens 50 jaar lang hun aandeelhouders jaarlijks op een hoger dividend trakteerden. Tot deze categorie behoren bijvoorbeeld Procter & Gamble, Coca-Cola, Colgate Palmolive, Johnson & Johnson en 3M. Vandaag zijn er om en bij de 32 Amerikaanse “dividend kings”.

In Europa is er ook een index van dividend aristocraten, de “S&P Europe 350 dividend aristocrats”. Er is één belangrijk verschil met de Amerikaanse tegenhanger: om in de selectie te worden opgenomen, moet een bedrijf slechts 10 jaar op rij een stijgend dividend hebben uitgekeerd (in plaats van 25). Op de lijst van 350 grootste bedrijven in de Europese S&P index vinden we bedrijven zoals Sanofi, Roche, Unilever, Nestlé, Diageo, Fresenius, Lindt, enz. terug. Belgische bedrijven zijn amper vertegenwoordigd, met enkel een zitje voor UCB.

Er bestaan verschillende ETF’s met een dividendaristocratenindex als onderliggende. Dat is een makkelijke manier om meteen in een mandje van dividendaristocraten te beleggen. Hierbij twee voorbeelden:

SPDR S&P US Dividend Aristocrats UCITS ETF (ISIN: IE00B6YX5D40)

SPDR S&P Euro Dividend Aristocrats UCITS ETF -EUR DIS (ISIN: IE00B5M1WJ87)

Wil je meer weten over ETF’s? Dan kan je terecht op onze onlinegids.

Timing

Bij de dividendbetaling moeten beleggers ook enkele datums in acht nemen.

De ‘announcement date’ is de dag dat het dividend wordt aangekondigd. Dit valt in de meeste gevallen samen met de publicatie van jaarcijfers. Voor een eventueel interim-dividend gaat dat gepaard met de publicatie van de halfjaarcijfers. Op de Algemene Vergadering moeten aandeelhouders het dividend goedkeuren. Dat gebeurt - niet verwonderlijk - in de meeste gevallen ook met de grootste meerderheid van de stemmen van alle agendapunten.

De dag waarop het aandeel ‘ex-dividend’ noteert is de dag dat beleggers geen recht meer hebben op het dividend. Het bedrag van het brutodividend wordt die dag van het aandeel getrokken.

TIP: als Bolero-klant kunt u deze data op Bolero makkelijk opvolgen. Zoek het aandeel in kwestie in de zoekbalk of klik op de naam van het aandeel in uw portefeuille. Je vindt alle dividenddata in de Identiteitskaart van het aandeel.

Dividend in cash of papier?

De meest voorkomende vorm van dividenden is het cashdividend dat aandeelhouders na aftrek van de belasting gestort krijgen. Daarnaast kunnen dividenden ook uitgekeerd worden in de vorm van aandelen. In sommige gevallen krijg je als aandeelhouder de keuze om uitbetaald te worden in cash of in aandelen. Beide opties krijgen dezelfde fiscale behandeling, al krijgen aandeelhouders vaak wel een kleine korting als ze voor aandelen kiezen. Voor bedrijven is het namelijk interessant om extra cash op de balans te kunnen houden.

Tip: Standaard worden keuzedividenden bij Bolero in cash uitbetaald. Via “Instellingen” kan u bij de tab "Rekening" aangeven of je jouw standaardkeuze wil wijzigen naar effecten. Merk op: telkens als er een keuzedividend is, kan je van je standaardkeuze afwijken door in de module Corporate Events uw afwijkende keuze aan te geven als het keuzedividend daar beschikbaar is.

Valkuilen

Extreme dividenden

Staar je niet blind op extreem hoge dividenden, die zijn vaak te mooi om waar te zijn. Het hoge dividend is misschien niet houdbaar. Zoals we eerder al aanhaalden, is de houdbaarheid van het dividend belangrijker dan de omvang ervan. Uit een studie van Société Générale van enkele jaren geleden blijkt dat abnormaal hoge dividendrendementen vaak een noodsignaal zijn en dergelijke bedrijven doorgaans zwak presteren op de aandelenmarkt zelf.

Fiscaliteit

Bij de opbouw van een dividendportefeuille is het belangrijk om rekening te houden met de fiscaliteit. Van het bruto dividend gaat sinds 2017 een Belgische roerende voorheffing af van 30%. De Belgische regering voorziet sinds 2018 wél dat je de roerende voorheffing die je op dividenden van bepaalde Belgische en buitenlandse aandelen betaalde, kunt terugvorderen.

Voor het inkomstenjaar 2025 (aanslagjaar 2024) is de eerste schijf van 833 euro dividenden vrijgesteld, wat je per belastingplichtige een belastingvoordeel van maximaal 249,90 euro kan opleveren. Je moet de terugbetaling wel zelf aanvragen via jouw belastingaangifte. Voor de inkomstenjaren 2020 tot 2023 wordt de indexering voor de vrijstelling van roerende voorheffing op dividenden bevroren en blijft het maximaal te recupereren belastingvoordeel 240 euro. Meer informatie hierover vind je op de Bolero-website. Je dividendoverzicht op onze website vind je via dit stappenplan.

Bij dividenden op buitenlandse aandelen gaat er nog een grotere hap af. Voordat de Belgische roerende voorheffing er af gaat, is immers ook al in het land van inkomst een afroming door de overheid gebeurd. In Duitsland bijvoorbeeld bedraagt de roerende voorheffing 26,375%. Een snelle berekening leert dat minder dan de helft van het oorspronkelijke bruto dividend geïncasseerd zal worden.

Als de Belgische staat een dubbel belastingverdrag heeft afgesloten met het land van herkomst van de dividenden, kan de impact wat gemilderd worden. Het verdrag houdt in dat een deel van de betaalde belastingen verlaagd kan worden.

Koop wat je kent

Het volstaat niet om enkel een lijstje te trekken met hoge dividendrendementen en je portefeuille daarmee op te bouwen. Het is belangrijk dat je weet waar het bedrijf mee bezig is en hoe de sector eraan toe is. We nemen de foto-en filmsector bijvoorbeeld: bedrijven die eind de jaren 90 niet tijdig omschakelden naar digitale fotografie, zagen samen met hun aandeelhouders zwarte sneeuw, zoals Afga-Gevaert en Kodak, met lagere winst- en dividendverwachtingen als gevolg. Waakzaamheid is geboden bij winstwaarschuwingen, wijzigingen in dividendbeleid, … Maar dat geldt niet alleen voor wie op zoek is naar dividendaandelen.

Wie zijn de dividendbetalers?

Dividendeninvesteerders behalen historisch gezien een rendement dat bovengemiddeld te noemen is. Erg verwonderlijk is dat niet. Trouwe dividendbetalers zijn heel vaak mature bedrijven die minder explosief groeien dan innovatieve, jonge platformbedrijven, maar die wél erg veel cash genereren. Dat geeft mogelijkheden, zowel naar herinvestering als naar uitkering toe.

Daarmee is niet gezegd dat een portefeuille integraal uit dividendaandelen moet bestaan, maar ze zijn belangrijk om de mix in elke portefeuille te optimaliseren. En dat gaat zeker op voor Belgische aandelen, waar slechts één keer roerende voorheffing op wordt geheven.

Dividendbetalers op Euronext Brussel

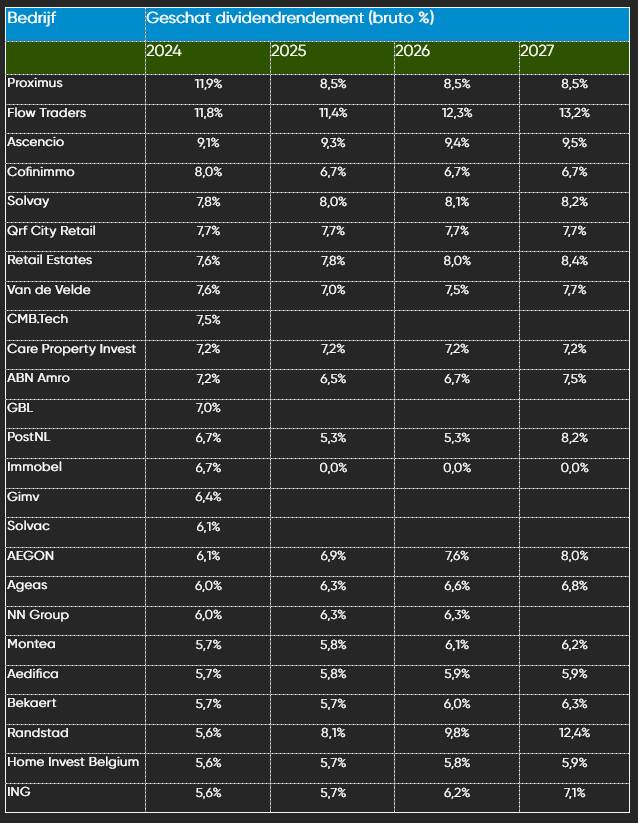

Onderstaande lijst somt de door KBC Securities gevolgde bedrijven op die een (geschatte) brutodividend van meer dan 4,5% uitbetalen over boekjaar 2025 op basis van de slotkoers van 24 maart 2025. Die cijfers geven de totaaldividenden weer (via cash én keuzedividend, incl. reeds betaalde interim-dividenden) en houden geen rekening met inkoopprogramma’s. Dat wil zeggen dat de bedrijven die aandelen inkopen op basis van de beurskoers van vandaag een hoger rendement opleveren dan hieronder aangegeven is, terwijl bedrijven die al een interim-dividend uitbetaalden net minder rendement opleveren.

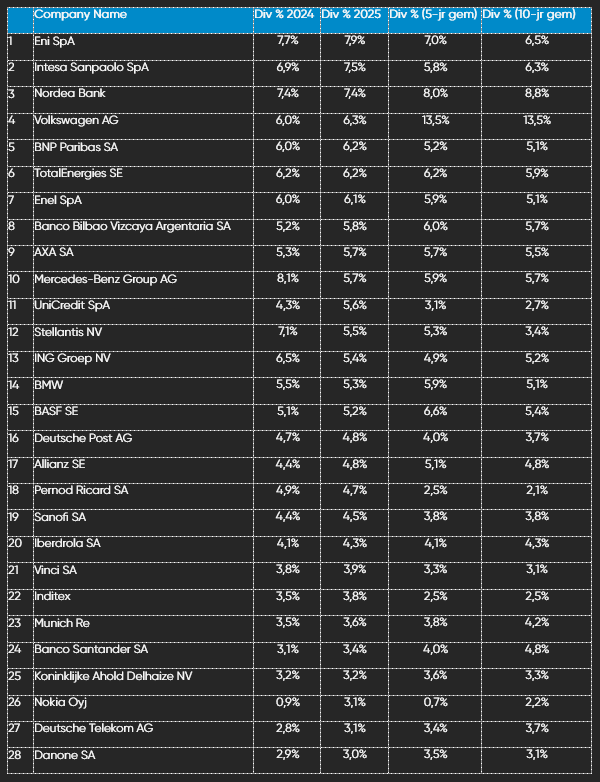

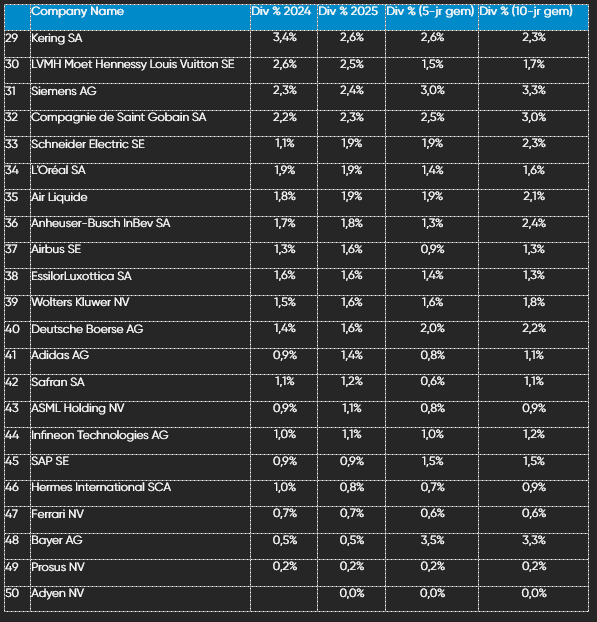

Internationale dividendbetalers

Om een iets bredere kijk te bieden op de dividendrendementen van bedrijven die niet op Euronext Brussel noteren, keken we naar de geschatte brutodividendrendementen van de aandelen in de Euro Stoxx 50. De lijst is gesorteerd van "hoog" naar "laag dividend", op basis van het huidige geschatte rendement voor het dividend over boekjaar 2025. Zeker voor dividendaandelen kijken we graag naar de toekomst, om te vermijden dat je een selectie zou maken op basis van éénmalige hoge dividenden. De rendementen in de tabel omvatten interim- en finale dividenden, die werden aangevuld met het geschatte dividendrendement over boekjaar 2024 en het gemiddelde dividendrendement over de voorbije 5 en 10 jaar.

De kop wordt overduidelijk getrokken door de bank- en verzekeringssector, waaronder bedrijven als ENI, Intesa Sanpaolo, Nordea Bank, BNP Paribas, AXA en BBVA. Eveneens aanwezig zijn autobouwers (Mercedes, Volkswagen, Stellantis, BMW) en nutsbedrijven (Enel, Eni). Onderaan de ladder vinden we Prosus en Adyen en dat is logisch. Zij keren immers geen dividenden uit, maar wenden de beschikbare cash liever aan voor investeringen in groei, innovatie en onderzoek & ontwikkeling.