vr. 27 feb 2026

Aalberts heeft in 2025 beter dan verwachte resultaten neergezet, met een omzet die boven de marktverwachtingen uitkwam en een rendabiliteit die in lijn bleef met de eerder afgegeven vooruitzichten. De groep liet bovendien een sterke vrije kasstroom en een degelijk werkkapitaalbeheer zien, wat ruimte creëerde voor een hoger dividend, zegt KBC Securities-analist Kristof Samoy.

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

Omzet hoger dan verwacht ondanks organische krimp

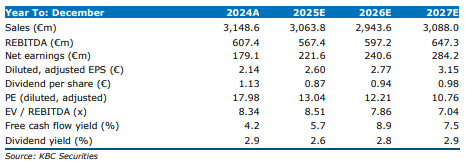

Aalberts sloot boekjaar 2025 af met een omzet van 3.091 miljoen euro, wat hoger is dan zowel de eigen verwachting van KBC Securities (3.064 miljoen euro) als de gemiddelde analistenverwachting (gav) van 3.073 miljoen euro.

Organisch (op eigen kracht, zonder invloed van overnames of het afstoten van onderdelen) daalde de omzet wel met 2,5 procent, maar die terugval bleef beperkter dan de 3,8 procent daling waarop KBC Securities had gerekend. Volgens de analist wijst dit erop dat Aalberts zich relatief goed staande hield in een uitdagende marktomgeving, ondanks de druk op de volumes.

Operationele winstgevendheid in lijn met de verwachtingen

De aangepaste EBITA kwam in 2025 uit op 410 miljoen euro. Dat ligt in lijn met de raming van KBC Securities (405 miljoen euro) en licht boven de gemiddelde analistenverwachting van 403 miljoen euro.

Ook op het vlak van marges bevestigde Aalberts de eerder afgegeven guidance. De EBITA-marge bedroeg 13,3 procent, wat overeenkomt met de eerdere doelstellingen van het management. Ter vergelijking: de gemiddelde analistenverwachting ging uit van 13,1 procent, terwijl KBC Securities zelf rekende op 13,2 procent.

Volgens Kristof onderstreept dit dat Aalberts erin slaagt zijn winstgevendheid te vrijwaren, ondanks de lagere organische groei.

Sterke vrije kasstroom en degelijk werkkapitaalbeheer

Een belangrijk positief punt in de jaarresultaten is volgens de analist het solide beheer van het werkkapitaal en de daaruit voortvloeiende sterke vrije kasstroom. Die elementen versterken de financiële flexibiliteit van de groep en laten toe om aandeelhouders te vergoeden, zelfs in een context van gematigde groei.

Het efficiënte werkkapitaalbeheer droeg bij tot een gezonde balans en vormde een belangrijke steunpilaar onder de financiële prestaties van Aalberts in 2025.

Hoger dividend, maar lager aandeleninkoopprogramma

Aalberts kondigde voor 2025 een dividend per aandeel van 1,15 euro aan. Dat bedrag lag boven de verwachtingen van de analisten en wordt door KBC Securities als een positief signaal beschouwd voor de aandeelhouders.

Daartegenover staat wel dat het aangekondigde aandeleninkoopprogramma beperkt bleef tot 75 miljoen euro, wat onder de verwachting van KBC Securities (90 miljoen euro) uitkwam. De combinatie van een hoger dividend en een lager inkoopprogramma wijst volgens de analist op een voorzichtige kapitaalallocatie, waarbij de nadruk eerder op directe uitkering ligt dan op kapitaalvermindering via eigen aandelen.

Vooruitzichten voor 2026 blijven voorzichtig

Voor 2026 gaf Aalberts een vooruitblik waarin wordt gesproken over niet-gekwantificeerde verbeteringen in zowel de organische groei als de EBITA-marge. Die voorzichtig geformuleerde outlook contrasteert met de verwachtingen van de markt.

De gemiddelde analistenverwachting rekent voor 2026 namelijk op een organische groei van 2,4 procent, terwijl Aalberts in 2025 nog een organische daling van 2,5 procent liet optekenen. Volgens Kristof wijst dit verschil erop dat het management bewust een behoedzame toon aanslaat en geen harde doelstellingen wil vastleggen in een nog steeds onzekere marktomgeving.

KBC Securities over Aalberts

Kirstof Samoy is van mening dat Aalberts in 2025 sterke resultaten heeft neergezet, met een omzet die boven de verwachtingen uitkwam, stabiele marges en een solide vrije kasstroom. Het hogere dividend is een duidelijk pluspunt, al wordt dat deels gecompenseerd door een lager dan verwacht aandeleninkoopprogramma. De niet-gekwantificeerde vooruitzichten voor 2026 tonen volgens hem een voorzichtige houding van het management.

KBC Securities hanteert voor Aalberts een 33 euro koersdoel en behoudt de “Houden”-aanbeveling.