wo. 18 feb 2026

KBC Securities‑analiste Lynn Hautekeete heeft haar koersdoel en aanbeveling voor Cofinimmo aangepast na de recente update van haar waarderingsmodel voor Aedifica. Zij verlaagt haar aanbeveling van "Kopen" naar "Opbouwen", terwijl het koersdoel stijgt naar 96 euro (was 94 euro). De wijzigingen vloeien voort uit een verbeterde risicobeoordeling binnen het zorgvastgoedsegment en de impact van afgeronde onderhandelingen met Armonea, die de risico‑opslag voor de sector verlagen.

Cofinimmo?

Cofinimmo is de grootste investeerder in vastgoed (REIT) van ons land met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

De update voor Cofinimmo volgt rechtstreeks uit de hogere waardering die de analiste nu hanteert voor Aedifica. Daar werden de onderhandelingen met Armonea (Colisée) — goed voor 7 procent van de gecombineerde post‑fusiehuurinkomsten — afgerond met een beperkte negatieve huurherziening die al is verwerkt in de 2026‑guidance. Volgens Lynn leidt dit tot een lagere risicopremie in het model, waardoor het koersdoel voor Aedifica steeg van 78 euro naar 81 euro. Dit effect werkt door in de waardering van Cofinimmo, gezien hun vergelijkbare blootstelling aan de Belgische zorgmarkt.

Sterke marktprestatie van Aedifica relativeert opwaarts potentieel

Sinds de analiste Aedifica begin november verhoogde van "Houden" naar "Kopen", presteerde het aandeel 15,1 procent beter dan de EPRA Developed Index.Hoewel zij verwacht dat het momentum kan aanhouden — onder meer dankzij de mogelijke opname in MSCI‑indices — ziet zij minder bijkomend opwaarts potentieel ten opzichte van de nieuwe fair value van 81,0 euro. Dat voorzichtigere standpunt werkt mee in de afgeleide aanbevelingswijziging voor Cofinimmo.

Impact verschilt sterk per speler

Het sentiment tegenover Belgische zorgoperatoren blijft negatief, maar de reële winstimpact varieert sterk tussen de REITs. Binnen haar opvolging ziet Lynn de laagste p&l‑blootstelling bij Aedifica, gevolgd door Cofinimmo en vervolgens Care Property Invest. Voor zowel Aedifica als Cofinimmo vertegenwoordigt Belgische zorg ongeveer 20 procent van de nettohuur, wat de zichtbaarheid van eventuele huurverlagingen afzwakt door hun geografische spreiding.

Aedifica heeft het risico verder beperkt via gedisciplineerd asset management, iets wat ook Cofinimmo helpt om de impact in te perken. Tijdens de analistenoproep bevestigde het management dat de Armonea‑besprekingen zijn afgerond en dat de negatieve huurherziening reeds volledig verwerkt is in de 2026‑guidance. Hoewel geen exacte cijfers werden gedeeld, benadrukt het management dat de winstimpact minimaal zal zijn — opnieuw een factor die het risicoprofiel van de zorgportefeuilles verbetert.

Aedifica werkte historisch met ongeveer 10 procent kortetermijnfinanciering (CP), terwijl Cofinimmo traditioneel tussen 25 en 30 procent zat. Recent verhoogde Aedifica dit aandeel naar ongeveer 15 procent, terwijl Cofinimmo het terugbracht tot ongeveer 20 procent. Voor Aedifica resulteerde dat in 2025 in een lager dan verwachte gemiddelde kost van schulden (CoD). Voor de gecombineerde entiteit rekent Lynn op 10 tot 15 procent CP‑gebruik, wat op termijn tot opwaartse druk op de gemiddelde financieringskost leidt.

Rente‑impact geconcentreerd in 2027–2028

De gemiddelde CoD bedraagt momenteel 2,1 procent voor Aedifica en 1,5 procent voor Cofinimmo (inclusief commitment fees). Aedifica verwacht een stabiele 2,1 procent in 2026, op voorwaarde dat er geen grote herfinancieringen plaatsvinden. De gewogen gemiddelde looptijd van de opgenomen schulden bedraagt echter slechts 3,4 jaar, waardoor de grootste impact van herfinancieringen verschuift naar 2027 en 2028. Bovendien moet Cofinimmo in die periode een benchmarkobligatie van 500 miljoen euro herfinancieren.Volgens de analiste zal dit de recurrente winstgroei van de fusiegroep afremmen tot ongeveer +0,5 procent in 2028.

Resultaten verwacht boven guidance

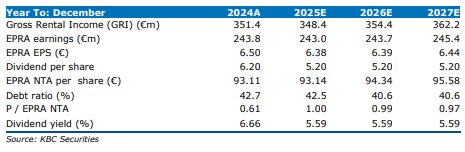

Cofinimmo publiceert op vrijdag zijn resultaten voor 2025. De onderneming had een minimale guidance gegeven van 6,2 euro recurrente EPRA‑EPS. Lynn verwacht dat Cofinimmo 2,9 procent boven deze guidance zal rapporteren.

Op volledig geconsolideerde fusiebasis schat zij een gemiddelde jaarlijkse EPS‑groei van ongeveer 3,0 procent voor de komende drie jaar, op basis van:

- het huidige investeringsprogramma

- een rotatie van 300,0 miljoen euro binnen de zorgportefeuille

- en de operationele schaalvoordelen binnen de combinatie Aedifica‑Cofinimmo

KBC Securities over Cofinimmo

Volgens Lynn volgt de herziening van de aanbeveling voor Cofinimmo rechtstreeks uit de waarderingsupdate van sectorgenoot Aedifica, dat een lager risicoprofiel en een hoger waarderingsniveau kreeg na de afronding van de Armonea‑besprekingen.

Voor Cofinimmo betekent dit dat de Lynn de aanbeveling verlaagt van kopen naar opbouwen, terwijl het koersdoel stijgt van 94,2 euro naar 96,0 euro.