do. 19 feb 2026

AB InBev?

Met een wereldwijd marktaandeel van iets meer dan een kwart is AB InBev veruit de grootste brouwer ter wereld. In veel van 's werelds grootste afzetmarkten voor bier, zoals de VS, Brazilië en Mexico, neemt de onderneming een leidende positie in. Tot de bekendste merken van de groep behoren merken als Budweiser, Corona en Stella Artois.

Volgens de analist verbeterden de biervolumes in het vierde kwartaal van 2025 merkbaar. De daling beperkte zich tot slechts -1,5% jaar op jaar (organische groei), de beste kwartaalprestatie sinds het tweede kwartaal van 2024. Dit herstel werd onder meer gedreven door afnemende druk in China en een versnelling in Middle Americas.

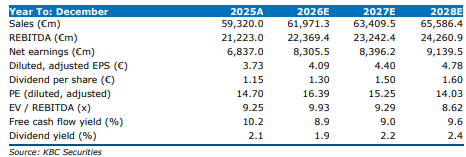

De genormaliseerde EBITDA steeg in het vierde kwartaal met 2,3%, terwijl de groei over heel 2025 uitkwam op 4,9%. Dat bevindt zich binnen de eerder gecommuniceerde bandbreedte van 4–8%. Voor 2026 verwacht AB InBev opnieuw 4–8% organische groei van de genormaliseerde EBITDA, volledig in lijn met de prognoses van analisten en de eigen middellangetermijndoelstellingen.

Keren de volumes terug naar groei?

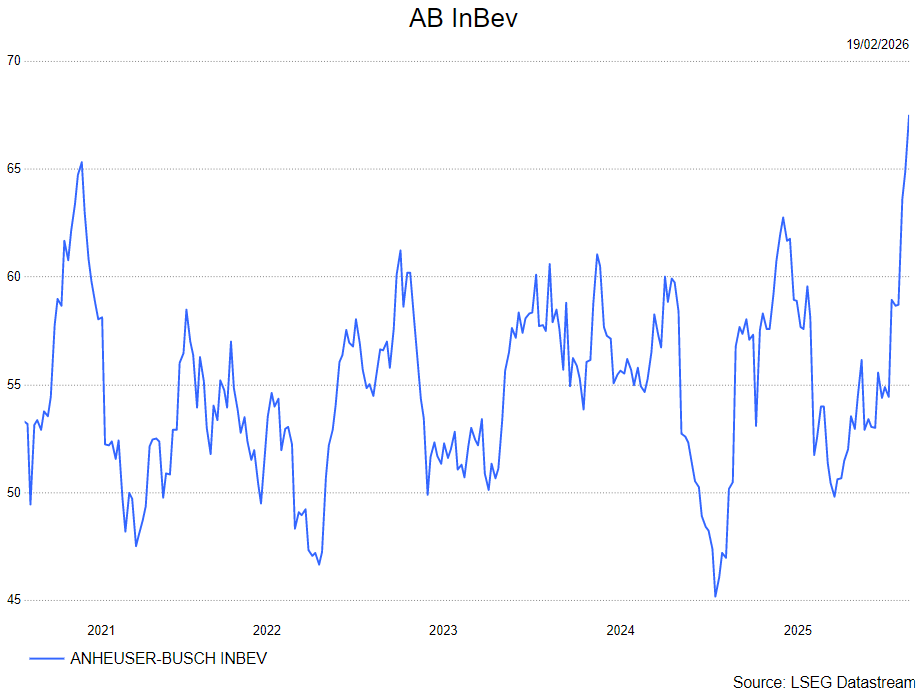

AB InBev kampt al drie jaar met volumeterugval. In 2023 en begin 2024 werd vooral marktaandeel verloren in de Verenigde Staten door de Bud Light‑controverse. In China kreeg de brouwerij in 2024 en 2025 af te rekenen met een zwakke markt en een verschuiving naar het off‑trade kanaal, waarin AB InBev traditioneel minder sterk vertegenwoordigd is. Latijns‑Amerika werd daarnaast geconfronteerd met uitzonderlijk koud en nat weer in 2025.

Daarnaast drukte een forse stijging van de kostprijs van verkochte goederen (COGS) op de volumes, aangezien de hogere kosten grotendeels werden doorgerekend aan consumenten. Wim gelooft dat deze negatieve cyclus nu zo goed als achter de rug is.

Ondanks enkele structurele bezorgdheden over alcoholconsumptie onder jongere generaties in mature markten, klinkt Wim bemoedigd door de recente kwartaaltrends en commentaren van het management. Zo noteerde de groep in de Verenigde Staten een terugkeer naar volumegroei in januari en groeiden de volumes in Brazilië in december. Daarom verwacht de analist dat de groepsvolumes vanaf 2026 opnieuw zullen aantrekken, wat een positieve impuls kan geven aan het beleggerssentiment.

Meer focus op aandeelhoudersvergoedingen

De financiële positie van AB InBev is de voorbije jaren structureel verbeterd, met een nettoschuld/EBITDA‑ratio van 2,9x. Het bedrijf verhoogde recent het dividend tot 1,15 euro en startte in het vierde kwartaal van 2025 een aandeleninkoopprogramma ter waarde van 6 miljard dollar, dat over twee jaar zal worden uitgevoerd.

Wim verwacht geen grote stijging van de investeringsuitgaven en ziet evenmin aanwijzingen dat AB InBev van plan is om omvangrijke overnames te doen. Daardoor zou volgens hem een groter deel van de vrije kasstroom richting aandeelhouders kunnen vloeien.

Hij rekent op een verdere dividendverhoging van ongeveer 30% in de komende twee jaar—tot naar schatting 1,50 euro tegen 2027—en verwacht dat het bedrijf na afronding van het huidige inkoopprogramma jaarlijks ongeveer 3 miljard dollar aan aandelen zal blijven inkopen. Zelfs in dit scenario zou de nettoschuld/EBITDA‑ratio tegen 2029 kunnen dalen naar ongeveer 1,5x.

KBC Securities over AB InBev

De KBC Securities‑analist blijft overtuigd van de structurele leiderspositie van AB InBev in de wereldwijde biersector. Hij wijst op de tekenen van volumestabilisatie, de gezonde vrije kasstromen, de sterkere balans en de toenemende focus op aandeelhoudersvergoedingen.

Op basis van de nieuwe modelupdate verhoogt Wim zijn koersdoel naar 74 euro (was 65 euro) en handhaaft hij zijn kopen-aanbeveling.