wo. 15 jul 2026

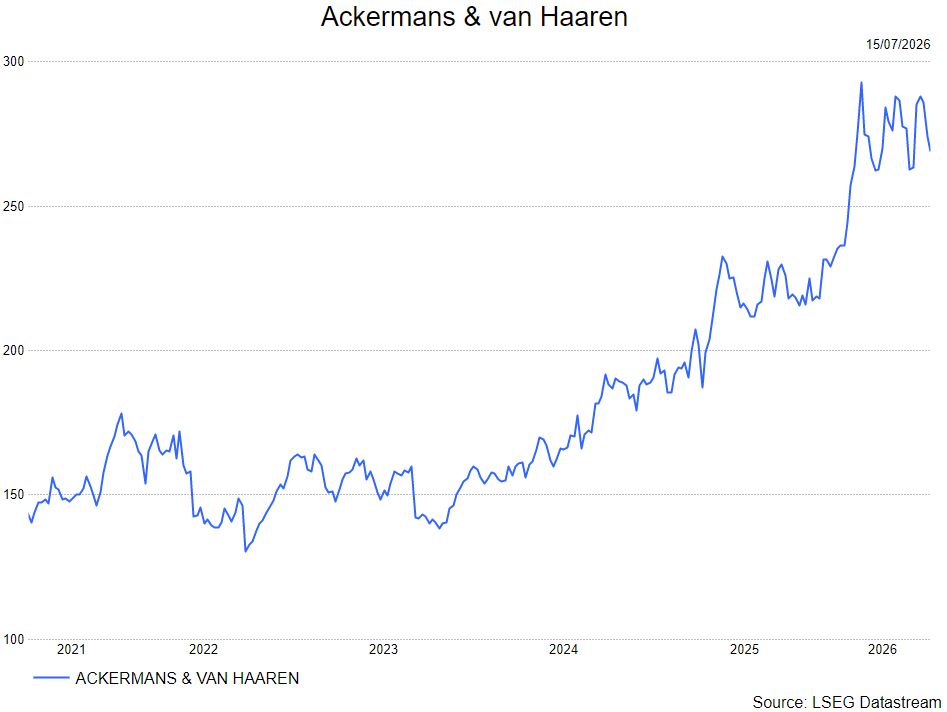

De sterke heropleving van de financiële markten na de terugval in het eerste kwartaal van 2026 zorgt voor een aanzienlijk gunstiger klimaat voor private banken, die profiteren van hogere beheerde vermogens en stijgende commissie-inkomsten. Daardoor heeft KBC Securities-analist Livio Luyten zijn winstverwachtingen voor zowel Delen Private Bank als Bank Van Breda verhoogd, terwijl ook de waarderingen van vergelijkbare beursgenoteerde banken zijn opgelopen. Op basis daarvan verhoogt hij zijn waardering van Ackermans & van Haaren en ziet hij nog verdere opwaartse potentie indien het positieve marktmomentum aanhoudt.

Bedrijfsactiviteiten

Ackermans & van Haaren is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

Financiële markten herstellen krachtig

Na een uitdagend eerste kwartaal van 2026 maakten de financiële markten een sterke comeback in de eerste jaarhelft. De STOXX 600-index steeg sinds het begin van het jaar met 8,4%, terwijl de S&P 500 zelfs 9,4% won.

Volgens Livio Luyten hadden beleggers aanvankelijk te negatief gereageerd op de tijdelijke terugval van de beheerde vermogens bij private banken. De daaropvolgende beursrally zorgde echter voor een snel herstel van die vermogens, wat bijzonder gunstig is voor banken die sterk afhankelijk zijn van commissie- en beheersvergoedingen.

Ook DEME kende een koerscorrectie, maar Luyten blijft overtuigd van de langetermijnvooruitzichten van de maritieme specialist en handhaaft daarvoor zijn waardering.

Hogere waarderingen voor private banken

De verbeterde stemming rond bankaandelen heeft geleid tot een stijging van de waarderingsmultiples binnen de sector.

De gemiddelde koers-winstverhouding van vergelijkbare ondernemingen van Delen Private Bank steeg van 15,1 keer naar 15,7 keer de winst. Voor Bank Van Breda namen de multiples toe van 13,5 keer naar 14,2 keer de winst. Concurrent Van Lanschot Kempen, dat niet wordt opgevolgd door KBC Securities, noteert momenteel zelfs tegen ongeveer 19 keer de winst.

Naast deze multiple-expansie zijn ook de boekwaarden van de banken verder gestegen. De combinatie van hogere winstverwachtingen, sterkere balansen en hogere waarderingsniveaus resulteert volgens Luyten in een duidelijke opwaartse herziening van de waarderingen.

Hogere winstverwachtingen voor Delen Private Bank en Bank Van Breda

Voor Delen Private Bank verwacht Luyten een groei van de beheerde vermogens met 8% tot 82,5 miljard euro in de eerste helft van 2026. Dat zou resulteren in een nettowinst van 145 miljoen euro, gebaseerd op een jaarlijkse marge van 0,5% op de beheerde activa.

Voor Bank Van Breda gaat hij uit van een vergelijkbare groei van de buitenbalansactiviteiten, waarvan 87% wordt beheerd door Delen Private Bank. In combinatie met een beperkte groei van de kredietportefeuille zou dat leiden tot een stijging van de beheerde vermogens met 6,6% tot 32,2 miljard euro en een nettowinst van 57 miljoen euro.

Voor heel 2026 blijft Luyten voorzichtig, maar tegelijk positief over de markten. Hij rekent op een groei van de beheerde vermogens met 15% bij Delen Private Bank en met 12% bij Bank Van Breda, ondersteund door zowel positieve markteffecten als nieuwe instroom van cliëntenkapitaal.

Nettoactiefwaarde stijgt aanzienlijk

De aangepaste ramingen voor de eerste helft van 2026 verhogen de waardering van Delen Private Bank naar 3,2 miljard euro, tegenover 2,8 miljard euro eerder. Voor Bank Van Breda stijgt de waardering van 1,2 miljard euro naar 1,4 miljard euro.

Indien de gunstige marktomstandigheden aanhouden, verwacht Luyten voor heel 2026 een waardering van 3,5 miljard euro voor Delen Private Bank en 1,5 miljard euro voor Bank Van Breda.

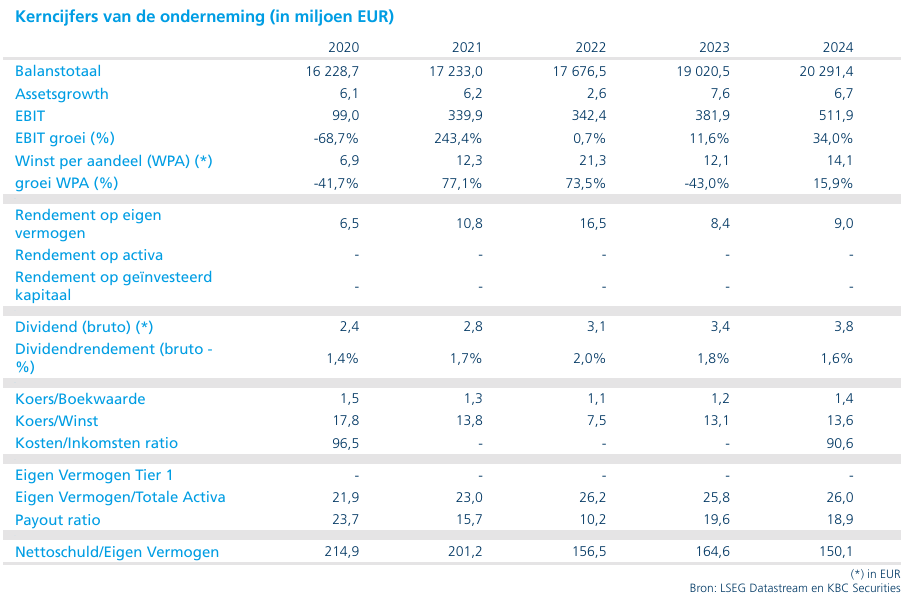

Op basis van deze nieuwe waarderingen schat hij dat Ackermans & van Haaren momenteel noteert tegen een korting van slechts 4% ten opzichte van zijn nettoactiefwaarde van 9,3 miljard euro. Tegen zijn verwachting voor eind 2026 zou de nettoactiefwaarde kunnen oplopen tot ongeveer 11,2 miljard euro, wat neerkomt op een korting van ongeveer 20%.

Volgens Luyten biedt dat bijkomende opwaartse ruimte, mede dankzij het potentieel van DEME en een verdere ondersteuning door sterke financiële markten.

KBC Securities over Ackermans & van Haaren

De KBC Securities-analist is positiever geworden over Ackermans & van Haaren dankzij de verbeterde vooruitzichten voor de privatebankactiviteiten, de hogere waarderingen binnen de sector en de sterke ontwikkeling van de financiële markten. Hij verwacht dat zowel Delen Private Bank als Bank Van Breda de komende periode verder kunnen profiteren van stijgende beheerde vermogens en hogere inkomsten uit vergoedingen.

Op basis van een doelkorting van 5% ten opzichte van de nettoactiefwaarde verhoogt hij zijn koersdoel van 300 euro naar 320 euro en trekt hij zijn aanbeveling op naar "Kopen".