wo. 29 apr 2026

Adidas heeft in het eerste kwartaal duidelijk beter gepresteerd dan verwacht, met een sterke omzetgroei en een EBIT die de ramingen overtrof. Toch kiest het management ervoor om vast te houden aan een eerder voorzichtige jaaroutlook. Dat zegt KBC Securities‑analist Tom Noyens.

Adidas?

Het Duitse adidas is de tweede producent ter wereld van sportartikelen. Het heeft schoen- en kledingmerken en het vervaardigt ook sportuitrusting. Adidas verkoopt haar producten wereldwijd zowel via eigen winkels, winkels van derden als via e-commerce.

Sterke omzetgroei boven verwachtingen

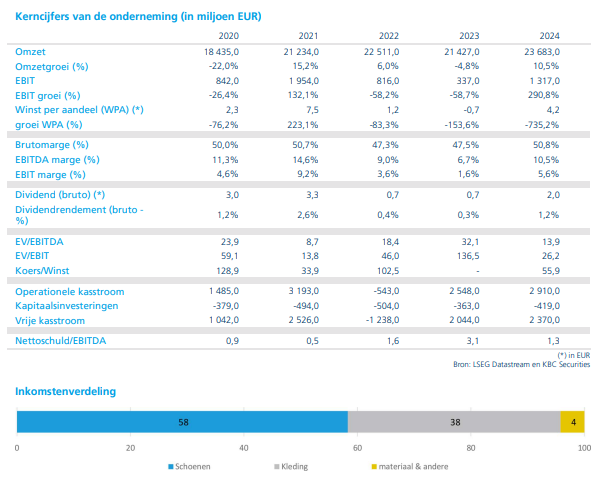

Adidas realiseerde in het eerste kwartaal een omzetgroei van 14% aan constante wisselkoersen, ruim boven de marktverwachtingen die rond 8 à 9% lagen. De groei was breed gedragen over de verschillende regio’s, al verschilde het tempo duidelijk per productcategorie.

Binnen "Schoenen" kwam de groei uit op 4%, wat lager was dan de groepsgroei en deels onder verwachting. Volgens Tom Noyens wijst dit op een afkoeling binnen het lifestyle‑segment, waar bepaalde populaire franchises hun piek lijken te bereiken.

Daartegenover stond een uitzonderlijk sterke prestatie in kleding, waar de omzet met 31% steeg. Die groei lag duidelijk boven de verwachtingen en werd deels ondersteund door verkopen gelinkt aan de Wereldbeker, wat zorgde voor een tijdelijk extra momentum.

Regionaal zeer sterke dynamiek geworden

Regionaal liet Adidas een overtuigend beeld zien. In Europa groeide de omzet met 6%, licht beter dan verwacht. Noord‑Amerika verraste positief met een stijging van 12%, duidelijk boven de gemiddelde analistenverwachting (gav) en beter dan vooraf werd gevreesd.

De grootste uitschieters kwamen evenwel uit Azië en Latijns‑Amerika:

- China noteerde een omzetgroei van 17%, een duidelijke versnelling;

- Japan en Zuid‑Korea groeiden samen met 23%;

- Latijns‑Amerika spande de kroon met 26% groei.

In de bredere groep opkomende markten steeg de omzet met 10%, in lijn met de verwachtingen, ondanks tegenwind in het Midden‑Oosten.

Winstgevendheid boven verwachting, maar druk op brutomarge

Op het vlak van winstgevendheid presteerde Adidas sterk. De EBIT (bedrijfswinst) kwam uit op 705 miljoen euro, wat ongeveer 9% boven de verwachtingen ligt. Dit wijst op een goede operationele hefboom en een efficiënte uitvoering.

De brutomarge daalde echter tot 51,1% en bleef daarmee onder de verwachtingen. Die terugval is volgens het management vooral toe te schrijven aan negatieve effecten van Amerikaanse handelstarieven en ongunstige wisselkoersbewegingen.

Vooruitzichten blijven bewust voorzichtig

Ondanks de sterke start van het jaar herhaalde het management zijn vooruitzichten voor 2026:

- omzetgroei aan constante wisselkoersen in de hoge enkelvoudige cijfers;

- een EBIT van ongeveer 2,3 miljard euro, terwijl de marktverwachtingen eerder rond 2,4 miljard euro liggen.

Adidas benadrukte daarbij uitdrukkelijk de aanhoudende macro‑economische onzekerheid, geopolitieke spanningen en de impact van handelstarieven als redenen voor de terughoudende toon.

Volgens Tom Noyens past dit in het vertrouwde patroon van “underpromise en overdeliver”, al blijft het opvallend dat het management weinig ambitie toont op een moment dat de operationele prestaties daar wel ruimte voor lijken te bieden.

Duurzaamheid van de groei blijft aandachtspunt

Hoewel de kwartaalcijfers sterk zijn, ziet Tom Noyens een tweesporenverhaal. Enerzijds is de omzetgroei krachtig en geografisch breed gedragen. Anderzijds vraagt de samenstelling van die groei aandacht.

De beperkte groei in schoenen suggereert dat sommige lifestyle‑producten hun maturiteit naderen, terwijl een deel van de sterke kledingverkoop gekoppeld is aan tijdelijke sportieve evenementen. Cruciaal wordt of Adidas deze sportieve piek kan omzetten in duurzame vraag, onder meer via nieuwe productlanceringen binnen performance en running. De recente wereldwijde aandacht rond een nieuw marathonrecord onder de twee uur draagt alvast bij aan de merkdynamiek.

KBC Securities over Adidas

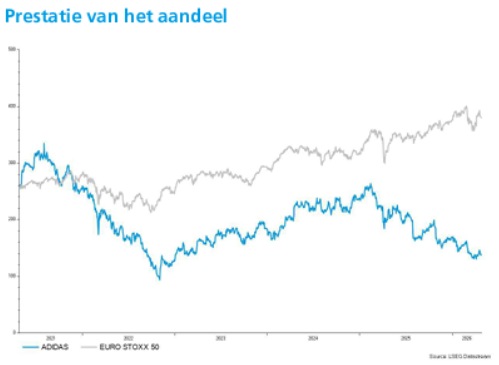

Volgens KBC Securities‑analist Tom Noyens blijft Adidas op middellange termijn aantrekkelijk dankzij zijn sterke merken, wereldwijde schaalvoordelen, een herstellende winstgevendheid en een aantrekkelijke waardering. Ondanks de voorzichtigheid in de outlook wegen de positieve operationele signalen zwaarder door. KBC Securities handhaaft daarom zijn “Kopen”-aanbeveling met een ongewijzigd koersdoel van 185 euro (het koersdoel werd begin maart nog neerwaarts bijgesteld).