wo. 4 mrt 2026

Adidas kwam met bijkomende details over de recente kwartaalresultaten, die op het eerste gezicht degelijk ogen maar bij nadere analyse minder overtuigen. Vooral de vooruitzichten voor 2026 liggen duidelijk onder de marktverwachtingen, meldt KBC Securities‑analist Tom Noyens.

Adidas?

Het Duitse adidas is de tweede producent ter wereld van sportartikelen. Het heeft schoen- en kledingmerken en het vervaardigt ook sportuitrusting. Adidas verkoopt haar producten wereldwijd zowel via eigen winkels, winkels van derden als via e-commerce.

Meer detail bij cijfers die eind januari al werden aangekondigd

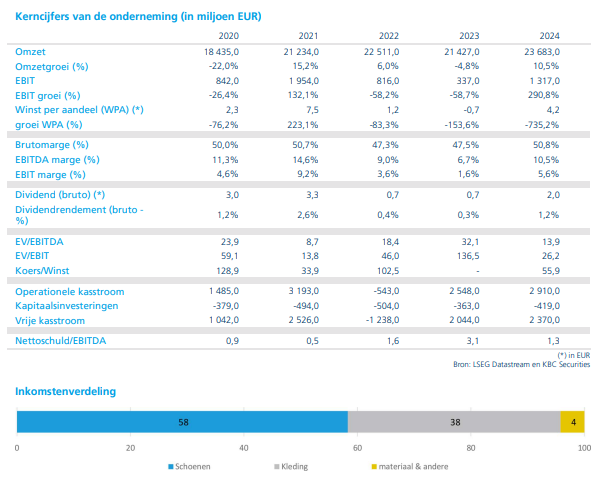

De belangrijkste financiële cijfers van Adidas werden al eind januari bekendgemaakt, maar het bedrijf gaf nu meer inzicht in de onderliggende trends. Aan constante wisselkoersen steeg de omzet met 11 procent, wat op het eerste gezicht een solide prestatie is.

De schoenendivisie liet een groei optekenen met 5 procent. Dat is weliswaar een duidelijke verbetering ten opzichte van eerdere dalingen, maar betekent tegelijk een sterke vertraging tegenover het derde kwartaal, toen de groei nog 11 procent bedroeg.

Binnen schoenen is het vooral het performance‑segment dat de groei aandrijft, met een toename met 27 procent. De lifestyle‑schoenen bleven daarentegen beperkt tot een groei met 3 procent, wat wijst op een duidelijke afkoeling in een categorie die de voorbije jaren net zeer sterk presteerde.

Kleding blijft sterke groeipijler

De kledingdivisie blijft een belangrijke steunpilaar voor Adidas. In dit segment realiseerde het bedrijf een omzetgroei met 20 procent, wat bevestigt dat de vraag naar sportkleding robuust blijft.

Volgens de analist compenseert deze sterke prestatie gedeeltelijk de afzwakkende dynamiek bij lifestyle‑schoenen, maar volstaat ze niet om alle structurele vragen rond het productaanbod weg te nemen.

China en opkomende markten maskeren zwakkere westerse vraag

Geografisch gezien toont het beeld duidelijke contrasten. In de westerse markten bleven de prestaties onder de verwachtingen, met een omzetgroei met 5 procent in Europa en slechts 3 procent in de Verenigde Staten.

Daartegenover staan China en de opkomende markten, die elk een groei met 15 procent lieten optekenen. Die regio’s helpen de totale verkoopcijfers opkrikken en verfraaien het globale beeld, maar verhullen tegelijk de zwakkere vraag in de kernmarkten.

Winst per aandeel licht onder verwachtingen, dividend fors omhoog

De winst per aandeel kwam uit op 42 cent, wat onder de marktverwachting van 44 cent lag. Dat verschil is beperkt, maar draagt bij aan het gevoel dat de resultaten net niet overtuigend genoeg zijn.

Tegenover die lichte teleurstelling staat wel een duidelijke aandeelhoudersvriendelijke beslissing: Adidas verhoogt het dividend met 40 procent.

Zeer voorzichtige vooruitblik voor 2026

Wat de analist vooral zorgen baart, is de vooruitblik voor 2026 die het management meegeeft. Adidas rekent op een omzetgroei van “hoge enkelvoudige cijfers”, wat neerkomt op ongeveer 5 tot 9 procent.

Voor de operationele winst (EBIT) mikt het management op 2,3 miljard euro, terwijl de markt eerder rekende op 2,7 miljard euro. Dat verschil onderstreept hoe voorzichtig – of zelfs pessimistisch – de vooruitzichten zijn.

Het management verwijst daarbij onder meer naar Amerikaanse handelstarieven als belangrijke onzekerheidsfactor. Volgens Tom Noyens speelt vermoedelijk ook de geopolitieke onrust in het Midden‑Oosten mee in de beslissing om de lat lager te leggen.

Twijfels rond lifestyle‑segment en ambitie van het management

Hoewel de huidige verkoopcijfers op zichzelf geen directe reden tot grote bezorgdheid vormen, ziet de analist wel enkele aandachtspunten. Vooral de afkoeling in het lifestyle‑schoenensegment valt op. Waar deze categorie enkele jaren geleden nog zeer sterke groeicijfers liet zien, lijkt ze nu stilaan een plafond te bereiken.

Dat verhoogt de druk op Adidas om opnieuw met nieuwe, trendy producten te komen die de vraag kunnen aanzwengelen. Ook de zwakkere prestaties in de westerse markten verdienen volgens de analist extra aandacht van het management.

Daarnaast stelt Noyens vast dat Adidas momenteel weinig ambitie uitstraalt. Het bedrijf staat erom bekend de lat aanvankelijk laag te leggen om die later in het jaar op te trekken via een zogenaamde "beat‑and‑raise"-strategie. Ook dit jaar lijkt dat opnieuw de voorkeur te krijgen, zeker nu CEO Bjørn Gulden zijn contract verlengd ziet worden van december 2027 tot december 2030.

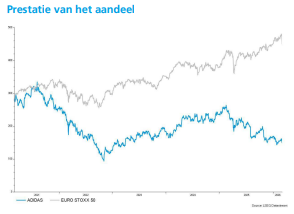

Waardering blijft aantrekkelijk ondanks verhoogde volatiliteit

De analist wijst erop dat de waardering van Adidas de voorbije kwartalen sterk is gedaald, net zoals bij vergelijkbare spelers in de sector. Die daling weerspiegelt de vrees voor een verzwakkende consumentenvraag en de impact van handelstarieven.

De koers‑winstverhouding* voor de komende twaalf maanden bedraagt momenteel 13, wat duidelijk onder het historische gemiddelde ligt. Die lage waardering ondersteunt volgens Noyens nog steeds een positieve langetermijnvisie op het aandeel.

*De koers‑winstverhouding geeft aan hoeveel keer de jaarlijkse winst beleggers betalen voor een aandeel. Een lagere verhouding wijst meestal op een lagere waardering.”

Tegelijk zorgt de aanhoudende geopolitieke onzekerheid, met name in het Midden‑Oosten, voor een volatieler vooruitzicht op korte termijn.

KBC Securities over Adidas

Volgens Tom Noyens blijft Adidas fundamenteel een sterk merk met aantrekkelijke waardering, maar stellen de recente vooruitzichten teleur en ontbreekt het voorlopig aan ambitie bij het management. Rekening houdend met het verhoogde onzekerheidsniveau verlaagt KBC Securities het koersdoel van 235 euro naar 185 euro, terwijl de “Kopen”-aanbeveling behouden blijft.