do. 14 aug 2025

Adyen?

Adyen biedt betaalservices aan, via een eigen ontworpen platform. Het bedrijf is aanwezig in verschillende regio's en stelt verschillende betaalmethodes ter beschikking. Het kan met haar banklicenties meerdere bankdiensten zoals krediet-gelinkte producten, aanbieden. De klantenbasis bestaat voornamelijk uit grote onlineverkopers zoals eBay, Booking.com, Spotify en Ryanair.

KBC Securities-analist Thomas Couvreur ziet solide groei in Unified Commerce, maar waarschuwt voor druk op de digitale segmenten en een gematigde vooruitgang in 2025.

De eerste jaarhelft van 2025 was volgens de KBC Securities-analist teleurstellend voor Adyen. Vooral de digitale volumes stonden onder druk door zwakkere dollar en Amerikaanse importtarieven. Toch blijft de onderliggende groei van het bedrijf solide, met sterke prestaties in Unified Commerce. Adyen verlaagt zijn omzetverwachting voor 2025 van versnelde groei naar een stabiele jaar-op-jaar evolutie, aldus Tom Noyens.

Digitale volumes onder druk, Unified Commerce blijft uitblinken

Adyen verwerkte in de eerste helft van 2025 een totaal volume van 649 miljard euro, wat lager is dan de verwachtingen van KBC Securities (656 miljard euro) en CSS (663 miljard euro). Dat is een stijging van 5% ten opzichte van vorig jaar. Wanneer een grote klant met hoog volume – vermoedelijk Cash App – buiten beschouwing wordt gelaten, stijgt het verwerkte volume met 23% jaar-op-jaar. Digitale volumes daalden met 9%, maar stegen met 18% wanneer diezelfde klant wordt uitgesloten.

Het digitale segment diversifieert verder over sectoren, met verzekeringen als opvallend voorbeeld. De digitalisering in deze sector versnelt, en Adyen bedient inmiddels zes van de tien grootste schadeverzekeraars.

Unified Commerce groeide met 35% ten opzichte van vorig jaar. Het aantal klanten dat in meerdere regio’s verwerkt, steeg met 51 tot 591. Grote klanten die meer dan tien miljoen euro verwerken via meerdere kanalen, stegen met 94 tot 451. Het aantal Point-of-Contact-terminals groeide met 110.000 tot 402.000.

Sterke groei bij platformen en solide financiële prestaties

Het platformsegment groeide met 20%, of zelfs 59% wanneer eBay buiten beschouwing wordt gelaten. Adyen bedient nu 32 platformen die elk meer dan 1 miljard euro verwerken, tegenover 22 een jaar geleden.

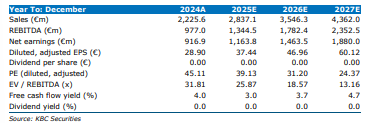

De netto-omzet bedroeg 1.093,5 miljoen euro, een stijging van 20% jaar-op-jaar, of 21% bij constante wisselkoersen. Dit impliceert een take-rate van 16,8 basispunten, tegenover 14,7 in de eerste helft van 2024 en 16,2 in de tweede helft van 2024. De omzet omvat ook 6 miljoen euro aan rente-inkomsten uit de Financial Products-suite, een stijging van 136%.

Binnen de segmenten steeg Digital met 10%, Unified Commerce met 31% en Platforms met 55%.

De operationele kosten kwamen uit op 611,8 miljoen euro, een stijging van 14%. In de eerste helft van 2025 werden 223 voltijdse medewerkers toegevoegd, wat het totaal op 4.568 brengt.

De EBITDA bedroeg 543,7 miljoen euro, een stijging van 28%, met een marge van 50% tegenover 46% vorig jaar. De nettowinst bedroeg 481 miljoen euro, een stijging van 17%, inclusief 138,7 miljoen euro aan financiële inkomsten uit saldi bij centrale en commerciële banken. De vrije kasstroom bedroeg 474,5 miljoen euro, een stijging van 32%, wat neerkomt op een conversieratio van 87%.

Vooruitzichten blijven gematigd ondanks solide fundamenten

Aan het einde van 2024 gaf Adyen nog aan te mikken op versnelde omzetgroei in 2025. Door de tragere volumegroei in de eerste helft van 2025 en macro-economische tegenwind, acht het bedrijf dit nu onwaarschijnlijk. De omzetgroei in 2025 zal naar verwachting in lijn liggen met die van de eerste helft, bij constante wisselkoersen. De groei in voltijdse medewerkers in de tweede helft van 2025 zal vergelijkbaar zijn met die in de eerste helft. De EBITDA-marge zal naar verwachting verder stijgen in 2025, zij het in een gematigder tempo dan in 2024. De richtlijnen voor 2026 en daarna blijven ongewijzigd.

KBC Securities over Adyen

Thomas blijft positief over de fundamenten van Adyen, ondanks de tegenvallende digitale volumes en macro-economische druk. Hij benadrukt de sterke groei in Unified Commerce en Platforms, en ziet een solide operationele prestatie. Toch verwacht hij enige tegenwind voor het aandeel op korte termijn.

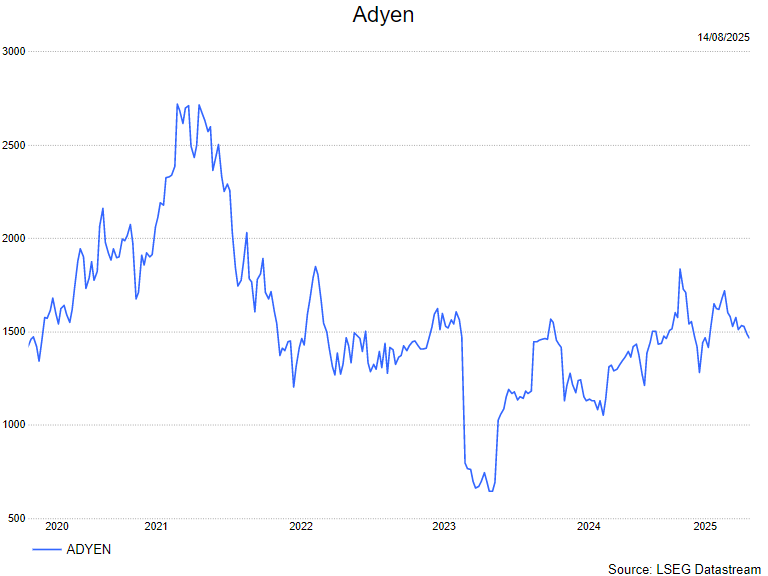

Thomas handhaaft voorlopig zijn opbouwen-aanbeveling en met een koersdoel van 1.750 euro.