wo. 25 feb 2026

Ageas heeft in de tweede helft van 2025 solide resultaten neergezet, ondanks lagere kapitaalwinsten dan verwacht, die vooral op de prestaties in Azië wogen. De sterke prestaties in Europa en herverzekering compenseerden dit grotendeels, terwijl de aandeelhoudersvergoeding verder toenam. Daarnaast wist Ageas in de loop van 2025 tweemaal zijn financiële doelstellingen binnen het Elevate27‑plan te verhogen, zegt KBC Securities‑analist Thomas Couvreur.

Ageas?

AGEAS is een internationale levens- en schadeverzekeraar die actief is in Europa (België, het Verenigd Koninkrijk, Portugal, de belangrijkste markten van Turkije) en in Azië via minderheidspartnerschappen met sterke lokale Qnanciële instellingen (China, Thailand, Maleisië, India, de Filippijnen en Vietnam). Belangrijk zijn de "leven" en "niet-leven"-activiteiten:

"Leven"‑verzekeringen gaan over risico’s die te maken hebben met leven, overlijden of pensioenopbouw, en keren meestal uit op lange termijn (bv. een pensioenverzekering of schuldsaldoverzekering). "Niet‑leven"‑verzekeringen dekken schade of aansprakelijkheid en keren uit bij een concrete gebeurtenis, zoals een ongeval of schade (bv. een autoverzekering of brandverzekering).

België: stabiele groei en gunstige schade-ervaring

In België bedroeg het netto operationeel resultaat* 248 miljoen euro, een stijging met 5 procent op jaarbasis. De levensverzekeringsactiviteiten profiteerden van een hoger beleggingsresultaat, gedragen door zowel terugkerende financiële inkomsten als netto kapitaalwinsten.

*Het netto operationeel resultaat toont hoe winstgevend de verzekeringsactiviteiten écht zijn, los van toevallige meevallers of tegenvallers.

Bij de niet‑levensverzekeringen speelde het gunstige weerbeeld in het voordeel van Ageas. Dat resulteerde in een lage gecombineerde ratio* van 90,5 procent, wat wijst op een zeer gezonde technische winstgevendheid.

*De gecombineerde ratio meet hoe winstgevend de schadeverzekeringsactiviteiten zijn. Een lage gecombineerde ratio betekent dat een verzekeraar minder uitgeeft aan schade en kosten dan hij aan premies ontvangt, en dus winstgevend is in schadeverzekeringen.

Europa: duidelijke versnelling dankzij leven en niet‑leven

De Europese activiteiten boekten een netto operationeel resultaat van 126 miljoen euro, goed voor een groei van 23,5 procent op jaarbasis. Binnen Leven waren er sterke verbeteringen in Turkije en Portugal.

Ook in Niet‑Leven was de bijdrage positief. De prestaties werden gedragen door een sterke evolutie in gezondheidsverzekeringen en een duidelijk herstel in Motorverzekeringen in Portugal. In het Verenigd Koninkrijk bleven de resultaten solide, ondanks een uitdagender marktomgeving.

Azië: solide operationeel, maar lagere kapitaalwinsten

Azië leverde een netto operationeel resultaat van 509 miljoen euro, een forse stijging van 96,5 procent op jaarbasis. De operationele prestaties in levensverzekeringen bleven sterk, met een degelijk verzekeringsresultaat.

De totale bijdrage lag echter lager dan verwacht door beduidend lagere kapitaalwinsten* in vergelijking met het uitzonderlijk sterke niveau van het voorgaande jaar. Vooral China kende op dat vlak een duidelijke terugval.

*Kapitaalwinsten zijn eenmalige winsten die een verzekeraar realiseert bij de verkoop van beleggingen, zoals aandelen, obligaties of vastgoed.

Herverzekering compenseert zwakte in Azië

De herverzekeringsactiviteiten presteerden bijzonder sterk, met een netto operationeel resultaat van 122 miljoen euro, een stijging van 27 procent op jaarbasis. Ageas verdubbelde bijna het resultaat uit activiteiten voor derden, wat volgens Thomas Couvreur de toenemende schaal en aantrekkelijkheid van deze tak onderstreept.

Gecombineerde ratio en kapitaalpositie

Op groepsniveau verbeterde de gecombineerde ratio tot 92,9 procent, tegenover 93,3 procent een jaar eerder. De netto kapitaalwinsten bedroegen 28 miljoen euro, een daling van 35,8 procent op jaarbasis. België kende hogere kapitaalwinsten dankzij vastgoed, terwijl China duidelijk lager uitkwam.

De Solvency II‑ratio* bedroeg 211 procent, tegenover 218 procent een jaar eerder. De daling op jaarbasis is vooral toe te schrijven aan de overnames in het Verenigd Koninkrijk en blijft volgens de analist comfortabel boven de interne doelstellingen.

*De Solvency II‑ratio geeft aan hoe sterk de kapitaalbuffer van een verzekeraar is ten opzichte van wat de toezichthouder minimaal vereist. Een Solvency II‑ratio van 211% (zoals bij Ageas) betekent dat de groep meer dan dubbel zoveel kapitaal heeft als wettelijk vereist om schokken op te vangen

Dividend en aandeelhoudersvergoeding

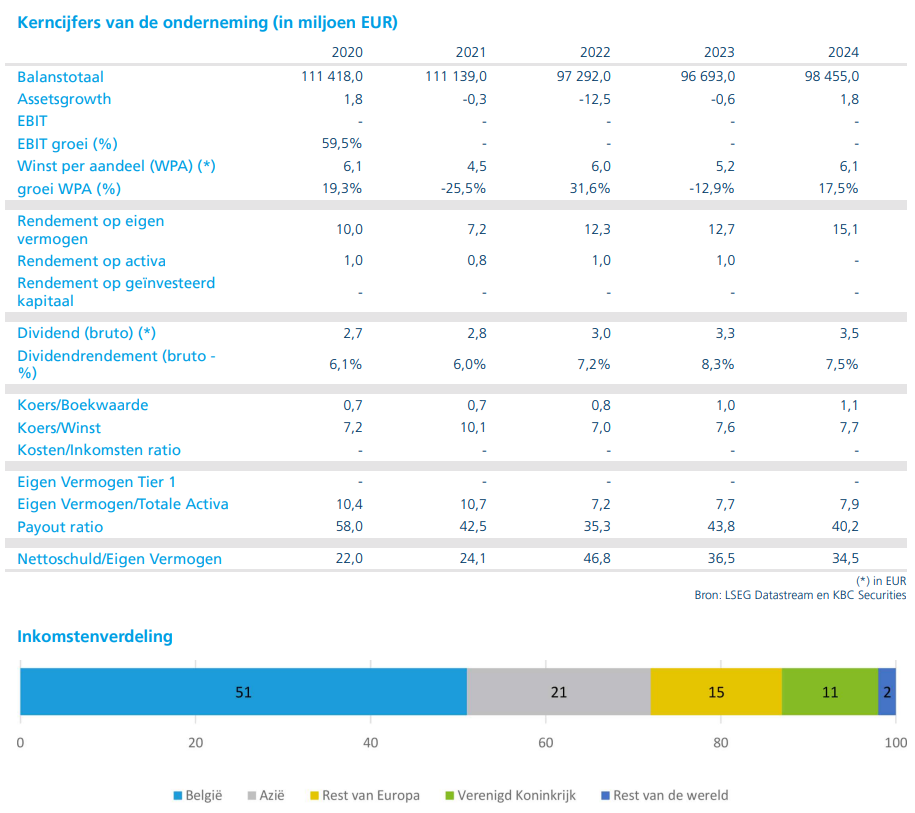

Ageas verhoogt het dividend over 2025 tot 3,75 euro per aandeel, een stijging van 7 procent op jaarbasis. Dat ligt boven de verwachting van KBC Securities en nagenoeg in lijn met de gav.

Inclusief het aandeleninkoopprogramma van 125 miljoen euro kwam de totale aandeelhoudersvergoeding over 2025 uit op 7,3 procent, wat het aantrekkelijke kapitaalrendement van de groep bevestigt.

Verhoogde doelstellingen binnen Elevate27

Ageas verhoogde in de loop van 2025 tweemaal zijn doelstellingen binnen het strategische Elevate27‑plan. De groep mikt nu op:

- een gemiddelde winstgroei per aandeel van 6 tot 8 procent

- een holding vrije kasstroom van meer dan 2,6 miljard euro over 2025‑2027

- een aandeelhoudersvergoeding van meer dan 2,2 miljard euro over dezelfde periode

Volgens Thomas Couvreur weerspiegelen deze upgrades het vertrouwen van het management in de onderliggende winst- en kasstroomcapaciteit.

Overnames: extra hefboom richting 2026‑2028

De overnames van Saga en esure werden afgerond in de tweede helft van 2025. Het merendeel van de integratiewerkzaamheden zou tegen december 2027 voltooid moeten zijn. Ageas verwacht dat 100 procent van de synergieën, goed voor meer dan 100 miljoen pond, tegen december 2028 gerealiseerd zal zijn.

Daarnaast wordt de overname van het belang van 25 procent in AG van BNP verwacht af te ronden in het tweede kwartaal van 2026. Die transactie zou onmiddellijk een cash‑impact van ongeveer 165 tot 175 miljoen euro opleveren in België. Tegen 2027 zou de holdingvrije kasstroom hierdoor met 7 tot 8 procent stijgen, met vanaf 2028 nog eens 15 miljoen euro extra in de herverzekeringsactiviteiten.

KBC Securities over Ageas

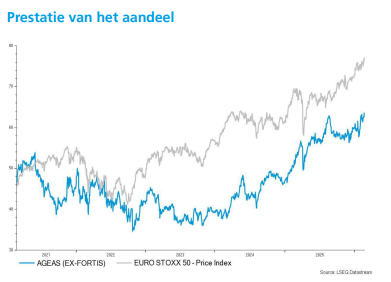

Volgens KBC Securities‑analist Thomas Couvreur bevestigen de resultaten over de tweede helft van 2025 de kwaliteit en veerkracht van het businessmodel van Ageas. De sterke prestaties in Europa en herverzekering compenseren de volatiliteit in Azië, terwijl de verhoogde doelstellingen binnen Elevate27 en de recente overnames extra groeipotentieel bieden voor de periode 2026‑2028. KBC Securities hanteert voor Ageas een koersdoel van 62 euro en behoudt de “Opbouwen”-aanbeveling.