wo. 28 feb 2024

Ageas?

AGEAS is een internationale levens- en schadeverzekeraar die actief is in Europa (België, het Verenigd Koninkrijk, Portugal, de belangrijkste markten van Turkije) en in Azië via minderheidspartnerschappen met sterke lokale Qnanciële instellingen (China, Thailand, Maleisië, India, de Filippijnen en Vietnam) De regio Azië vertegenwoordigt nu meer dan 40% van de Groep. De erfenis van Fortis is achter de rug. Sinds 2012 kocht Ageas eigen aandelen weer in, met uitzondering van 2020. Toen nam het een 25% belang in Taiping Re en verhoogde het zijn belangen in India. Een groter overname in de EU, bij voorkeur in schadeverzekeringen, is momenteel een prioriteit. De nieuwe topman Hans De Cuyper presenteerde in juni zijn nieuwe strategie 2022-24, waarbij hij de doelstellingen verhoogde en duurzaamheid meer centraal stelde.

Resultaten

Ageas blijft zwakkere vermogenswinsten zien, aanzienlijk lager dan verwacht maar compenseert dit met solide onderliggende resultaten.

Aanhoudend sterke instroom, met name in Europa en Azië, gecombineerd met een sterke combined ratio ( de verhouding tussen de totale kosten en de netto verdiende premies), resulteert in een netto operationeel resultaat iets boven de verwachtingen en aan de bovenkant van de voorutizichten door het bedrijf, de zogenaamde 'guidance'.

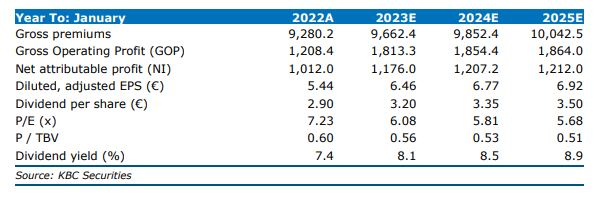

Het netto operationeel resultaat voor België bedroeg 494 miljoen euro (KBCSe 531miljoen euro; gemiddelde analistenverwachtingen (gav) 522 miljoen euro, een daling van 4% op jaarbasis, voornamelijk door een lager niveau van meerwaarden. In Europa was dit 144 miljoen euro (KBCSe 110 miljoen euro; gav 105 miljoen euro, een stijging met 25,2% dankzij het sterk verbeterde resultaat van de operationele verzekeringsdiensten in Nzderland, het Verenigd Koninkrijk en Turkije. In Azië tenslotte was dit 544 miljoen euro (KBCSe 545 miljoen euro, gav 549 miljoen euro), een daling van 19,6% op jaarbasis, deels door een negatief valuta-effect van 42 miljoen euro. Er wordt een dividend voorgesteld van 3,25 euro per aandeel.

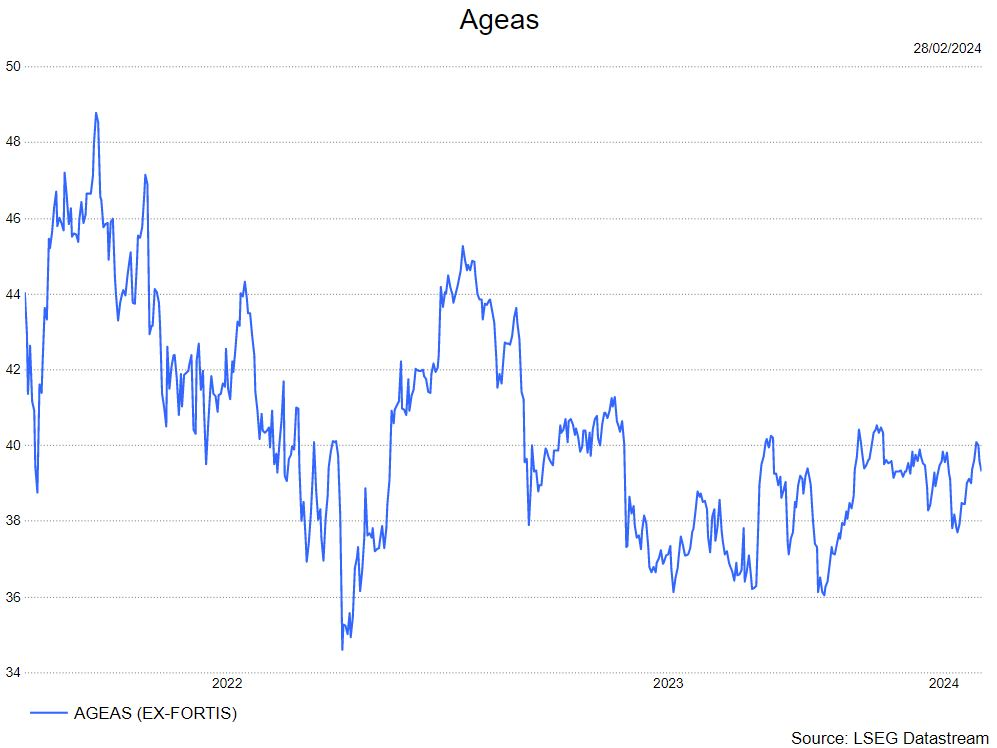

Het aandeel werd op de middag geschorst. Ageas bevestigt dat het een bod wil uitbrengen op Direct Line een Britse verzekeraar. Ageas maakte bekend dat het bod deels uit cash bestaat en een deels uit aandelen. De biedprijs bedraagt 233 pence, een premie van 42.8% op de slotkoers van dinsdag.

KBC Securities over Ageas

Waar de verwachtingen lagen rond het midden van de verwachte 1,1 miljard euro en 1,2 miljard euro nettobedrijfsresultaat (KBCSe 1.156 miljoen euro; gav 1.152 miljoen euro), slaagde Ageas erin de verwachtingen met 1.166 miljoen euro licht te overtreffen. De meerwaarden bleven met 77 miljoen euro aanzienlijk achter bij de verwachtingen (tegen 112 miljoen verwacht) vergeleken met de 182 miljoen van vorig jaar; dit verklaart een groot deel van het verschil op jaarbasis. Het verzekeringsresultaat is echter zeer solide. De instroom blijft sterk, vooral in Azië (+8% bij constante valuta) en Europa (+15% bij constante valuta). Er is een solide verbetering van de combined ratio inclusief verbetering in Europa van 101,6% naar 95,9% dankzij sterke prestaties in het VK. De solvabiliteit verbeterde van 209% naar 284%.

De analist van KBC Securities, Thomas Couvreur, handhaaft zijn 'kopen'-aanbeveling en koersdoel van 50 euro.