di. 21 nov 2023

12:00

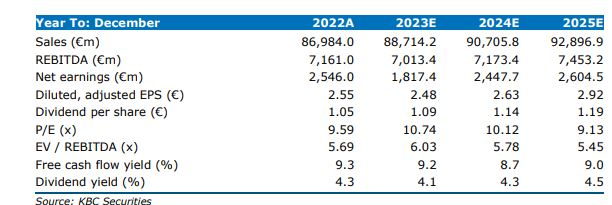

- Na de teleurstellende resultaten over het 3e kwartaal van 2023 heeft de analist van KBC Securities , Michiel Declercq, zijn schattingen naar beneden bijgesteld. Michiel gaat wel nog steeds uit van een onderliggende EBIT-marge van 4% (EBIT = bedrijfswinst) voor 2023 en daarna.

- Michiel neemt ook de recent aangekondigde overname van Profi onder de loep. De overnameprijs is stevig maar terechtvaardigen op basis van de tweecijferige groeicijfers CAGR (samengestelde jaarlijkse groei) van de Roemeense kruideniersmarkt en de synergieën met de AD-groep en Mega Image.

VS

- Michiel verwacht dat de marges in de VS de komende kwartalen onder druk blijven staan door kostenstijgingen. De VS-marges werden neerwaarts bijgesteld voor het vierde kwartaal 2023. Na 2023 verwacht de analist dat de marges in de VS stabiel zullen blijven omdat de SNAP-voordelen (SNAP = voedselbonnen) al in februari 2023 zijn verdwenen. De marges in 2024 zullen worden geholpen door de deconsolidatie van Freshdirect en extra kostenbesparingen.

Europa

- De marges in de EU in 2024 zullen herstellen en in 2025 terugkeren naar 4,0%, omdat de marges in de EU nog steeds worden beïnvloed door hogere energie- en transformatiekosten. Vanaf 2024 kan het bedrijf profiteren van de lagere energiekosten, terwijl alle overgedragen Delhaize-winkels in België operationeel zouden moeten zijn tegen eind 2024. . Dit zou een positieve impact moeten hebben op de marges in 2025.

Profi

- De analist verwacht dat de overname van Profi margeverhogend zal zijn in 2024 en 2025 op basis van een EBITDA-marge (EBITDA = bedrijfskasstroom) van 10,3% na synergieën. Na de overname van Profi wordt Ahold Delhaize de 2de grootste speler in Roemenië met een marktaandeel van 21% en de grootste in termen van aantal winkels met een marktaandeel van 60%.

KBC Securities over Ahold Delhaize

- Michiel verwacht dat de Amerikaanse markt de komende kwartalen moeilijk zal blijven maar hij denkt dat dat zal worden gecompenseerd door verder margeherstel in Europa. Samen met de gezonde balans, aantrekkelijke aandeelhoudersbeloning en sterke staat van dienst, is de korting van meer dan 10% ten opzichte van sectorgenoten in de EU en meer dan 25% ten opzichte van sectorgenoten in de VS niet gerechtvaardigd is.

- De analist handhaaft een 'kopen'-advies, maar verlaagt het koersdoel van € 33,0 naar € 32,0..