vr. 6 feb 2026

Amazon?

Amazon is 's werelds grootste e-commercebedrijf. Het baat de gelijknamige site uit in de VS en 12 andere landen. Daarnaast is Amazon ook de aanbieder van cloud computing via Amazon Web Services (AWS).

Amazon kondigde mooie resultaten aan, maar het zijn hun investeringen die met de aandacht gaan lopen:

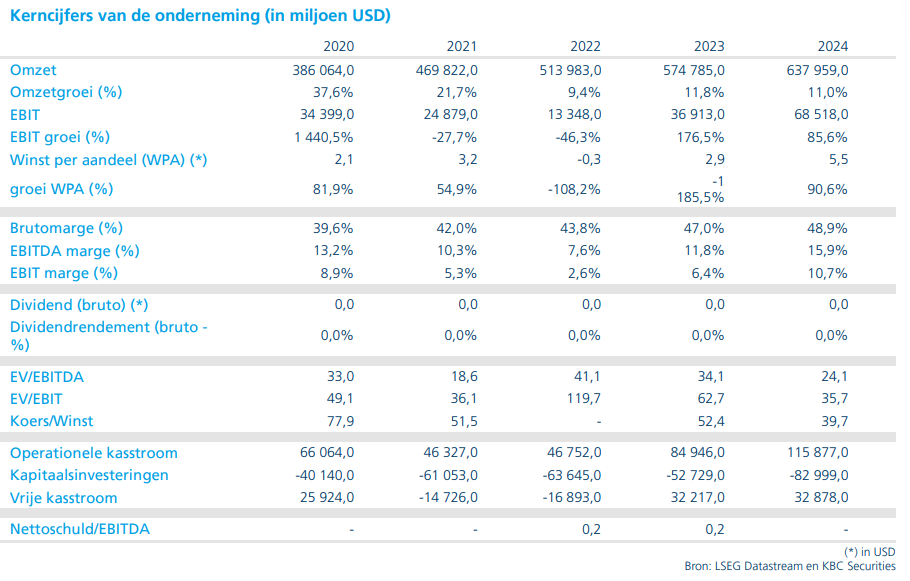

- De nettoverkoop kwam uit op 213,39 miljard dollar, een organische stijging van 12% op jaarbasis, welke 1% boven verwachtingen was.

- AWS' (Clouddivisie) groei versnelde naar 23,6% op jaarbasis, vorig kwartaal was dit 20,2%, en komt hiermee ook +-2% boven verwachtingen uit.

- Hierbij zien ze de groei van hun eigen chips (Trainium & Graviton) met meer dan 100% stijgen, en Amazon Bedrock (het AI platform van Amazon waar verschillende spelers op zitten -- Claude, Llama, Mistral AI,…) steeg met 60%.

- Het management bevestigde tijdens de bespreking van de cijfers dat ze sterker hadden kunnen (en willen) groeien maar dat niet konden door capaciteitsproblemen. De vraag is momenteel nog steeds groter dan het aanbod (waarbij ook energie werd aangehaald als belangrijke bottleneck). De Cloudachterstand zou momenteel 244 miljard dollar bedragen, een groei van 38% op jaarbasis.

- Amazon's andere divisies presteerden ook behoorlijk met online stores +13%, waarbij vooral ook opvalt dat het aandeel van 'producten van derde partijen' vermindert. Amazon speelt meer en meer in op de verkoop van eigen producten. Ook advertentie steeg sterk met een groei van 22%.

- Noord-Amerikaanse verkopen stegen met 10% op jaarbasis, en internationale verkopen met 17% op jaarbasis.

- AWS' (Clouddivisie) groei versnelde naar 23,6% op jaarbasis, vorig kwartaal was dit 20,2%, en komt hiermee ook +-2% boven verwachtingen uit.

- De operationele inkomsten kwam uit op 25 miljard dollar, 1% onder verwachtingen

- Indien we enkele éénmalige kosten buiten beschouwing laten, oa Italiaans belasting dispuut (1.1 miljard), ontslagvergoedingen (730 miljoen), waardevermindering van fysieke winkels (610 miljoen) dan zien we dat hun operationele inkomsten wel in lijn liggen met verwachtingen.

- Maar de grote aandachtstrekker was de stijging van hun kapitaalsinvesteringen naar 200 miljard dollar in 2026, boven verwachtingen (150 miljard dollar).

- Grootste slokkop is uiteraard AI, maar Amazon investeert ook sterk in andere opportuniteiten die ze zien: chips, robots en Amazon LEO ( Amazon's uitdager van Starlink).

- Hierdoor zien we dat vooruitzicht van operationele inkomsten voor komend kwartaal 'slechts' uitkomt op 16,5 -21,5 miljard dollar. Dit is 15% onder verwachtingen door de grote investeringen die ze zullen maken.

- Vooruitzicht qua verkoopcijfers komt wel in lijn uit met verwachtingen.

De analist nam deze voormiddag een video op.

KBC Securities over Amazon

Amazon wil haar leiderschapspositie in cloud met hand en tand blijven verdedigen en trekt hiervoor de geldbuidel open. Waarbij er al zeer sterke stijgingen in investeringen waren bij Microsoft en Alphabet kon Amazon niet achterblijven. Ze stuwen de investeringen ook vlot naar boven, ver boven analistenverwachtingen.

Dit heeft uiteraard zijn impact op de vrije kasstromen voor de komende kwartalen, deze zullen lager uitkomen dan verwacht. Toch ziet Amazon dat niet als een probleem door de grote vraag die ze nu niet kunnen beantwoorden. De grote investeringen moeten dit stelselmatig oplossen. We zien dus voornamelijk dat Amazon de race niet wil verliezen, net als Alphabet en Microsoft.

Dit gezegd zijnde ziet de analist van KBC Securities, Tom Noyens, net als bij de andere spelers, dat er wel degelijk financieel gewin bij komt kijken. Tom ziet de marges van Amazon verbeteren door betere efficiëntie en ook de groei in niet enkel hun AWS divisie maar ook in de andere divisies kan voor een groot deel toegeschreven worden aan AI-implementatie. Denk bv. Aan chatbot Rufus die klanten helpt in hun aankopen op Amazon.

Hoewel Amazon dus de buidel sterk opentrekt blijft Tom geloven dat dit een noodzakelijke 'pijn' is. De investeringen renderen wel degelijk en Amazon kan ook uitpakken met niet enkel verkoop van deze investeringen aan derde partijen maar ook met het gebruik ervan in haar eigen imperium. Amazon is nog steeds één van de grootste werkgevers in Amerika en telt in totaal 1,5 miljoen werknemers. De mogelijkheden tot verdere efficiëntieverbeteringen zijn dan ook nog steeds zeer groot.

Tom blijft bij zijn kopen-aanbeveling en koersdoel van 265 dollar.