ma. 3 feb 2025

13:58

Akzo?

Akzo Nobel is een top drie speler in verven en coatings wereldwijd. Akzo is de grootste producent van decoratieve verven buiten Noord-Amerika en heeft ook een leidende positie in de coatings-segmenten beschermende coatings, poedercoatings en verpakkingscoatings. Akzo is nummer twee in hout- en aluminiumbescherming en nummer drie in automobiel and specialty coatings.

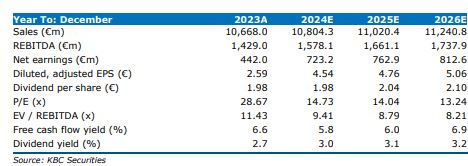

De analist van KBC Securities, Wim Hoste, herwerkt zijn model naar aanleiding van de vierdekwartaalresultaten vorige week. Na een matige winstgroei in het recente verleden richt Akzo zich nu op een combinatie van enkele interne maatregelen en aanpassing van de portefeuille. Op basis van de beoogde (minimale) resterende bruto besparingen van 405 miljoen euro tegen 2027, streeft het management naar een groei van de aangepaste EBITDA-marges de komende jaren met 220 bbasispunten tot 16%, terwijl de KBCS- en gemiddelde analistenverwachtingen (gav) voorzichtiger zijn met respectievelijk 15,3% en 15,6% tegen 2027. De gerichte stroomlijning van de portfolio, met een algemene focus op coatings, zal naar verwachting resulteren in een desinvestering van de Indiase deco Paints activiteiten (verwachte opbrengst meer dan € 1 miljard) waarvan de opbrengst waarschijnlijk zal worden gebruikt voor verdere schuldafbouw in combinatie met inkoop van eigen aandelen.

Cijfers

De lage winstgroei over de afgelopen 5 jaar onderstreept de noodzaak tot actie. focus op zelfhulp. Akzo heeft een aangepaste EBITDA-groei van c 3% in FY24 en een aangepaste EBITDA CAGR (jaarlijkse groei) van circa 2% sinds (pre-covid jaar) 2019. Wim merkt op dat Akzo in dit tijdsbestek selectieve fusies en overnames heeft gedaan en laat zien dat de onderliggende winstgroei

de afgelopen jaren zeer beperkt is geweest. De matige groei en het grote margeverschil ten opzichte van Amerikaanse verf- en coatingsconcurrenten (hoewel deels gerelateerd aan de activiteitenportefeuille) verklaart waarom de versnelde winst- en kasstroomgeneratie (terecht) een prioriteit is voor het management. Akzo is momenteel bezig met de uitrol van een industrieel optimalisatieplan om 300 miljoen euro te besparen tegen 2027 (ten opzichte van de basis 2023, 30 miljoen euro voordeel behaald in 2024) en een groot verbeterings-programma, waarbij zo'n 2200 banen worden geschrapt, gericht op bruto besparingen >150 miljoen euro tegen 2026 (15 miljoen euro vastgelegd in het boekjaar 2024). De resterende brutobesparingen in het kader van deze programma's voor 2025-2027 bedragen in totaal ten minste >405 miljoen euro.

de afgelopen jaren zeer beperkt is geweest. De matige groei en het grote margeverschil ten opzichte van Amerikaanse verf- en coatingsconcurrenten (hoewel deels gerelateerd aan de activiteitenportefeuille) verklaart waarom de versnelde winst- en kasstroomgeneratie (terecht) een prioriteit is voor het management. Akzo is momenteel bezig met de uitrol van een industrieel optimalisatieplan om 300 miljoen euro te besparen tegen 2027 (ten opzichte van de basis 2023, 30 miljoen euro voordeel behaald in 2024) en een groot verbeterings-programma, waarbij zo'n 2200 banen worden geschrapt, gericht op bruto besparingen >150 miljoen euro tegen 2026 (15 miljoen euro vastgelegd in het boekjaar 2024). De resterende brutobesparingen in het kader van deze programma's voor 2025-2027 bedragen in totaal ten minste >405 miljoen euro.

Vooruitzichten en modelupdate

Akzo gaat uit van een EBITDA voor 2025 boven 1,55 miljard euro (+5%) (+5% ten opzichte van het 2024-niveau van 1,48 mld euro). Aan de lage kant van de guidance (d.w.z. 1,55 miljard euro) gaat Akzo uit van geen volumegroei, terwijl ongeveer 100 miljoen euro van de beoogde 170 miljoen euro aan brutobesparingen zou worden gerealiseerd. Wim heeft zijn schattingen bijgesteld met wijzigingen in onze prognose voor 2025-6 adj EBITDA van minder dan 0,2%. Hij heeft ook de margeverwachting voor 2027 min of meer ongewijzigd gelaten op 15,3% terwijl de gav uit gaat van 15,6% en Akzo zelf een middellangetermijndoelstelling van 16% heeft.

Strategische agenda & prioriteiten

Akzo heeft in oktober 2024 aangekondigd een strategische heroriëntatie uit te voeren, met een initiële focus op haar decoratieve verfactiviteiten in Zuidoost-Azië. India is veruit de grootste activiteit binnen deze zone en lijkt bij voorrang te worden afgestoten. Akzo Nobel India, waarin Akzo Nobel een belang van ca. 75% heeft, is beursgenoteerd en heeft een huidige marktkapitalisatie van ca.

van ongeveer 1,9 miljard euro, waarmee het belang van Akzo gewaardeerd wordt op ca. 1,4 miljard euro. De werkelijke opbrengst

zal naar verwachting iets minder zijn, omdat Akzo waarschijnlijk de poedercoatingsactiviteiten (ca. 10% van Akzo Nobel India) zal uitsluiten. Het management liet doorschemeren dat de opbrengst zou worden gebruikt voor een combinatie van schuldafbouw en

inkoop van eigen aandelen. Over het geheel genomen zal de onderneming zich bij de toewijzing van kapitaal in de toekomst voornamelijk richten op de groei van de coatingsactiviteiten.

van ongeveer 1,9 miljard euro, waarmee het belang van Akzo gewaardeerd wordt op ca. 1,4 miljard euro. De werkelijke opbrengst

zal naar verwachting iets minder zijn, omdat Akzo waarschijnlijk de poedercoatingsactiviteiten (ca. 10% van Akzo Nobel India) zal uitsluiten. Het management liet doorschemeren dat de opbrengst zou worden gebruikt voor een combinatie van schuldafbouw en

inkoop van eigen aandelen. Over het geheel genomen zal de onderneming zich bij de toewijzing van kapitaal in de toekomst voornamelijk richten op de groei van de coatingsactiviteiten.

KBC Securities over Akzo Nobel

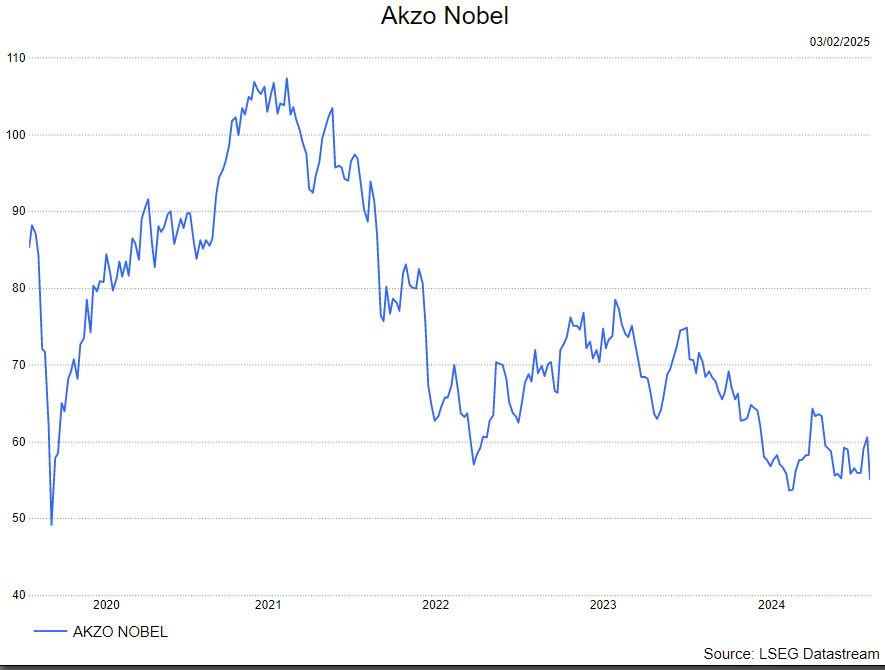

Rekening houdend met de lage structurele groei en het hobbelige trackrecord, handhaaft de analist zijn houden-aanbeveling maar verlaagt hij het koersdoel van 70 euro naar 65 euro.