do. 16 apr 2026

De Britse mededingingsautoriteit heeft een eerste stap gezet in de beoordeling van de geplande fusie tussen Akzo Nobel en Axalta, terwijl sectorgenoot PPG prijsverhogingen tot 20 procent aankondigde. Die ontwikkelingen onderstrepen volgens de analist het uitdagende maar strategisch interessante kader waarin Akzo Nobel vandaag opereert. Dat zegt KBC Securities-analist Wim Hostedie het aandeel Akzo Nobel opvolgt.

,

Akzo Nobel?

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Eerste stap in Britse toetsing van Akzo Nobel–Axalta-combinatie

De Britse mededingingsautoriteit CMA (Competition and Markets Authority) heeft een zogenaamde invitation to comment gepubliceerd met betrekking tot de geplande combinatie tussen Akzo Nobel en Axalta. Via die oproep kunnen geïnteresseerde partijen hun eerste standpunten bezorgen over de mogelijke impact van de transactie op de concurrentie in het Verenigd Koninkrijk.

Volgens Wim maakt deze stap deel uit van de initiële informatieverzameling door de toezichthouder. De CMA heeft op dit moment nog geen formeel onderzoek naar de transactie opgestart. Het gaat dus om een vroege en eerder procedurele fase in het beoordelingsproces. De analist beschouwt dit nieuws als beperkt van omvang, temeer omdat de voorgenomen fusie in meerdere rechtsgebieden zal worden beoordeeld en niet alleen in het Verenigd Koninkrijk.

Sectorgenoot PPG geeft richting met eerste kwartaalcijfers

Naast het nieuws rond de fusie is er ook een duidelijke read-through vanuit de recente aankondigingen van PPG, een belangrijke sectorgenoot van Akzo Nobel. PPG publiceerde voorlopige cijfers voor het eerste kwartaal, waarbij het aangepaste resultaat per aandeel met 6 procent steeg. De organische omzetgroei werd ondersteund door positieve prijseffecten, terwijl de volumes stabiel bleven.

Wim verwacht een gelijkaardig volumeverloop voor de Paint-divisie van Akzo Nobel, met mogelijk iets zwakkere volumes in de Coatings-activiteiten. PPG gaf bovendien aan dat de organische omzet en het aangepaste resultaat per aandeel in het tweede kwartaal naar verwachting stabiel zullen blijven tot licht zullen stijgen, met groei in de lage enkelcijferige cijfers. De volledige en definitieve resultaten van PPG worden pas bekendgemaakt op 28 april.

Prijsverhogingen tot 20 procent door stijgende grondstofkosten

In een afzonderlijk persbericht kondigde PPG brede prijsverhogingen aan over het volledige productportfolio, met stijgingen tot 20 procent. Die maatregel volgt op de recente inflatie van grondstoffenprijzen, die onder meer wordt aangewakkerd door de turbulentie in het Midden-Oosten.

Akzo Nobel koopt zijn grondstoffen doorgaans enkele maanden op voorhand aan. Daardoor heeft het bedrijf volgens de analist al een goede zichtbaarheid op de kostenontwikkeling in het eerste en tweede kwartaal. Tegelijk waarschuwt Wim dat de inflatierisico’s waarschijnlijk zullen toenemen in de tweede jaarhelft, wat de margedynamiek onder druk kan zetten.

Vooruitzichten en strategische positionering van Akzo Nobel

De huidige jaarvooruitzichten van Akzo Nobel houden rekening met stabiele volumes. Voor 2026 mikt het bedrijf op een aangepaste EBITDA die met minstens 2 procent stijgt, of zelfs met minstens 7 procent wanneer negatieve wisselkoers- en scope-effecten buiten beschouwing worden gelaten. Volgens de analist weerspiegelt dit een eerder voorzichtige maar realistische inschatting van het groeipotentieel in een markt met beperkte structurele groei.

Belangrijk is dat de lopende efficiëntieverbeteringsprogramma’s tegen 2027 grotendeels uitgewerkt zullen zijn. In dat opzicht komt de geplande fusie met Axalta op een strategisch geschikt moment. Die combinatie biedt immers aanzienlijke potentiële synergievoordelen, vooral op het vlak van kosten en schaal.

Tegelijk wijst Wim erop dat de afronding van de fusie pas wordt verwacht in de tweede helft van 2026 of begin 2027. In combinatie met het historisch volatiele resultaatverloop en de lage structurele groei van de sector blijft voorzichtigheid volgens hem geboden.

KBC Securities over Akzo Nobel

De KBC Securities-analist blijft voorlopig bij een voorzichtige beoordeling van Akzo Nobel. Hoewel de geplande fusie met Axalta op middellange termijn duidelijke strategische en operationele voordelen kan opleveren, wijst hij op de lange doorlooptijd, de regulatorische onzekerheden en het beperkte structurele groeiprofiel van de sector.

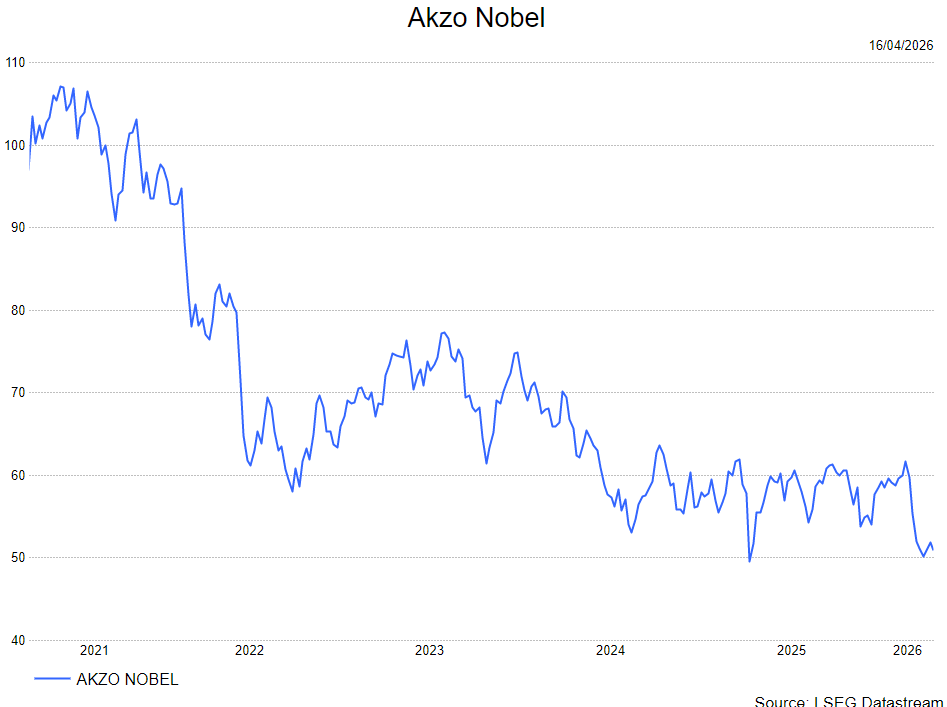

Daarom handhaaft hij voor Akzo Nobel een houden-aanbeveling met een koersdoel van 70 euro.