wo. 27 mei 2026

Akzo Nobel heeft een indicatief overnamebod van Nippon Paint en Sherwin-Williams verworpen omdat het de waardering ontoereikend achtte en onzekerheid zag rond mededingingsgoedkeuringen. Het bedrijf blijft overtuigd dat de voorgestelde fusie met Axalta een betere strategische optie is, ondanks de langere uitvoeringstijd en integratierisico’s. “De geboden prijs weerspiegelt volgens hem onvoldoende de waarde en langetermijnvooruitzichten van Akzo Nobel,” aldus KBC Securities-analist Wim Hoste.

,

Akzo Nobel?

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Afwijzing van overnamevoorstel door Nippon Paint en Sherwin-Williams

Akzo Nobel maakte bekend dat het op 1 mei 2026 een voorwaardelijk en niet-bindend voorstel van Nippon Paint en Sherwin-Williams heeft afgewezen. Dit voorstel, ontvangen op 29 april 2026, volgde op een eerdere indicatieve bieding van 16 april, die reeds op 22 april werd verworpen.

Het voorstel omvatte een volledig cash bod van 73 euro per aandeel op Akzo Nobel. Volgens de voorgestelde structuur zou Nippon Paint Akzo Nobel overnemen en nadien bepaalde activiteiten doorverkopen aan Sherwin-Williams. Concreet ging het om de divisies:

- Automotive & Specialty Coatings

- Marine & Protective Coatings

- Powder Coatings

Nippon Paint zou zelf de Deco- en Industrial Coatings-activiteiten behouden.

Bezwaren rond waardering en regelgevingsrisico’s

De Raad van Bestuur en Raad van Toezicht van Akzo Nobel hebben het voorstel grondig geëvalueerd, maar oordeelden unaniem dat het niet superieur is aan het bestaande fusieplan met Axalta.

De belangrijkste bezwaren zijn:

- Ontoereikende waardering: de geboden prijs van 73 euro per aandeel weerspiegelt volgens het management niet de intrinsieke waarde en toekomstige groeimogelijkheden van Akzo Nobel.

- Beperkte transactiezekerheid: er bestaan aanzienlijke onzekerheden rond mededingingsgoedkeuringen, wat het risico op het mislukken van de deal verhoogt.

Voorkeur voor fusie met Axalta blijft overeind

Akzo Nobel bevestigde dat het unaniem blijft inzetten op de eerder aangekondigde fusie van gelijken met Axalta, die voor het eerst werd bekendgemaakt in november 2025.

Hoewel deze fusie strategisch interessant wordt geacht, erkent Wim Hoste dat:

- de uitvoering complex en tijdrovend zal zijn

- het realiseren van de voorziene 600 miljoen dollar kosten synergiën tijd zal vergen

Dit maakt dat de waardecreatie pas op middellange termijn zichtbaar zal worden.

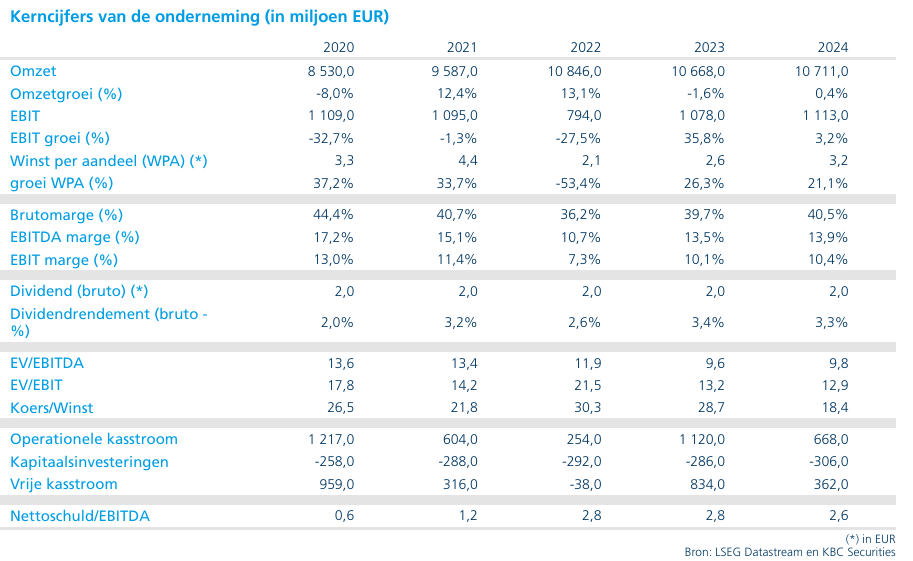

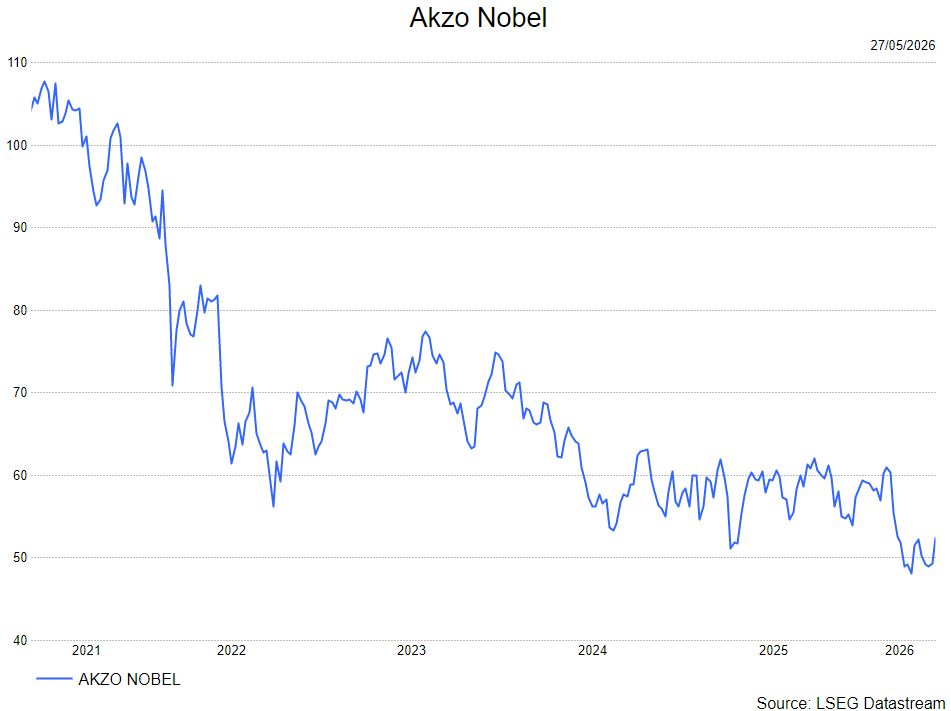

Historische prestaties wegen op beoordeling

Volgens Wim Hoste kan het bod van Nippon Paint en Sherwin-Williams niet los gezien worden van de recente prestaties van Akzo Nobel. Hij wijst op:

- een volatiele historiek

- beperkte structurele groei in de voorbije jaren

Dit verklaart deels waarom een premie op de huidige koers aantrekkelijk lijkt, maar tegelijk blijft de structurele waardebeoordeling volgens hem cruciaal.

KBC Securities over Akzo Nobel

Wim erkent de onzekerheid rond mededingingsgoedkeuringen bij het voorstel van Nippon Paint en Sherwin-Williams, maar benadrukt dat de operationele prestaties van Akzo Nobel de voorbije jaren teleurstellend waren. De analist blijft voorzichtig gezien de lange doorlooptijd en uitvoeringsrisico’s van de fusie met Axalta, inclusief het realiseren van de beoogde 600 miljoen dollar synergiën.

Wim handhaaft daarom zijn houden-aanbeveling en koersdoel van 63 euro.