wo. 3 jun 2026

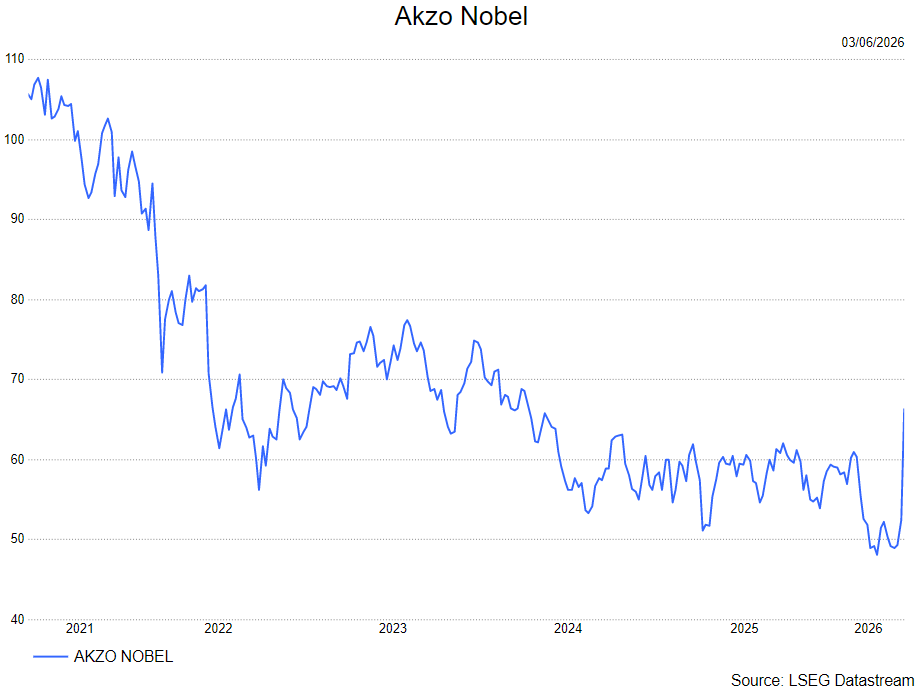

Akzo Nobel ziet potentiële overnemers Nippon Paint en Sherwin-Williams afhaken nadat hun bod werd afgewezen als onvoldoende aantrekkelijk en onzeker, aldus KBC Securities-analist Wim Hoste. Volgens hem bevestigt dit de strategische keuze van Akzo om verder in te zetten op de fusie met Axalta, ondanks de tijd die nodig is om synergieën te realiseren. Hoste blijft echter voorzichtig gezien het beperkte groeiprofiel en de wisselvallige prestaties van de groep de voorbije jaren.

,

Akzo Nobel?

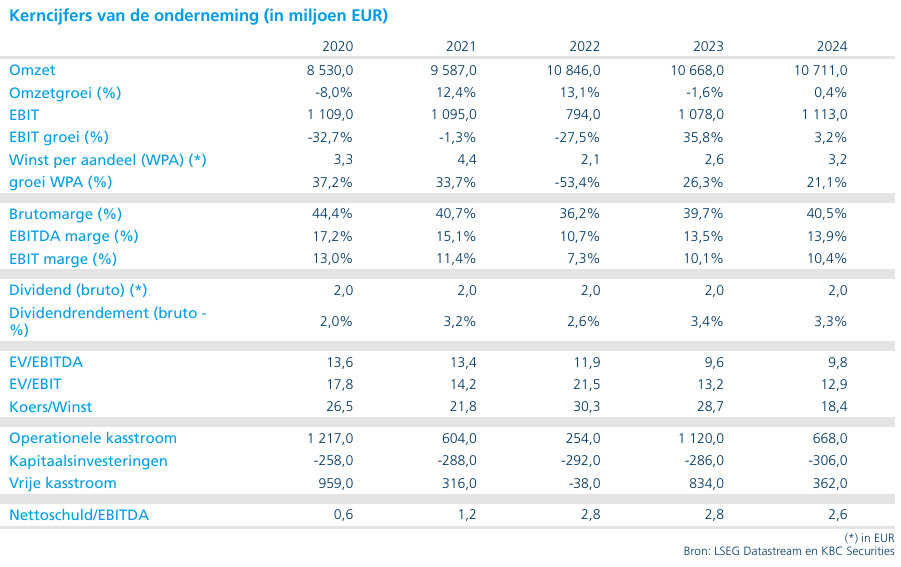

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Einde van overnamestrijd na afgewezen bod

Nippon Paint en Sherwin-Williams hebben aangekondigd hun poging om Akzo Nobel over te nemen stop te zetten. Dit volgt nadat Akzo op 1 mei 2026 een indicatief en niet-bindend bod van beide partijen had afgewezen, waarbij een prijs van 73 euro per aandeel werd geboden. Eerder ingediende voorstellen op 16 april en 29 april werden eveneens verworpen.

Het voorstel voorzag dat Nippon Paint een volledig cashbod op Akzo zou lanceren, waarna delen van de activiteiten zouden worden doorverkocht aan Sherwin-Williams. Concreet ging het om de divisies Automotive & Specialty Coatings, Marine & Protective Coatings en Powder Coatings, terwijl Nippon Paint de Deco- en Industrial Coatings-activiteiten zou behouden.

Bezwaren rond waardering en mededinging

De raad van bestuur en de raad van commissarissen van Akzo Nobel verwierpen het voorstel unaniem. Volgens hen weerspiegelde de geboden prijs onvoldoende de intrinsieke waarde en de lange termijn vooruitzichten van het bedrijf. Daarnaast heerste er aanzienlijke onzekerheid over het verkrijgen van goedkeuring van mededingingsautoriteiten, wat de uitvoerbaarheid van de deal onder druk zette.

Hoewel KBC Securities erkent dat deze antitrustbezwaren reëel zijn, benadrukt Wim dat dit niet wegneemt dat Akzo de voorbije jaren een teleurstellend trackrecord heeft opgebouwd. Dat wordt gekenmerkt door volatiliteit en een gebrek aan structurele groei.

Focus op fusie met Axalta blijft behouden

Akzo Nobel blijft ondertussen vasthouden aan zijn eerder aangekondigde fusie met Axalta, die in november 2025 werd voorgesteld als een fusie van gelijken. Volgens het management biedt deze combinatie een aantrekkelijker strategisch perspectief dan het bod van Nippon Paint en Sherwin-Williams.

Toch wijst Wim erop dat de uitvoering van deze fusie tijd zal vergen, vooral wat betreft het realiseren van de vooropgestelde kostenbesparingen van 600 miljoen dollar. Deze vertraging maakt dat de potentiële waardecreatie niet onmiddellijk zichtbaar zal zijn.

KBC Securities over Akzo Nobel

Wim merkt op dat Akzo Nobel met het afspringen van de overnamepoging strategisch haar eigen koers blijft varen via de geplande fusie met Axalta, maar dat beleggers rekening moeten houden met een eerder matig groeiprofiel en een beperkte visibiliteit op korte termijn. Hij benadrukt dat het realiseren van de beloofde synergieën tijd zal vergen en dat de historische prestaties van de groep weinig ruimte laten voor blind optimisme.

Wim handhaaft dan ook zijn houden-aanbeveling en koersdoel van 63 euro.