ma. 13 jul 2026

Nippon Paint heeft een voorstel van 7,5 miljard euro ingediend voor de overname van de divisie Decorative Paints van Akzo Nobel. Akzo Nobel heeft dat voorstel echter onmiddellijk afgewezen omdat het volgens het bedrijf de waarde van de activiteit aanzienlijk onderschat en bovendien strijdig is met de afspraken binnen de fusieovereenkomst met Axalta. De voorgestelde waardering onderstreept volgens KBC Securities-analist Wim Hoste wel de waarde van de divisie, maar hij blijft voorzichtig gezien de operationele uitdagingen waarmee Akzo Nobel de afgelopen jaren kampte.

Akzo Nobel?

Na zich de afgelopen jaren te hebben gericht op initiatieven ter verbetering van de ef ciëntie en enige portefeuillevermindering in de Decorative Paints-activiteiten, heeft Akzo onlangs zijn voornemen bekendgemaakt om met Axalta te fuseren in een volledig aandelentransactie. Een fusie met Axalta zou de op één na grootste verf- en coatingsgroep opleveren, na Sherwin Williams, en zou leiden tot een grotere blootstelling aan autolakken (OEM & Re nishes), terwijl de verwachte jaarlijkse kostensynergieën van de fusie 600 miljoen dollar bedragen.

Nippon Paint lanceert nieuw voorstel

Nadat Akzo Nobel op 1 mei 2026 een voorwaardelijk en niet-bindend overnamevoorstel van Nippon Paint en Sherwin-Williams had afgewezen, heeft Nippon Paint nu een nieuwe poging ondernomen. Dit keer richt de Japanse verfgroep zich specifiek op de Decorative Paints-divisie van Akzo Nobel.

Volgens Nippon Paint vertegenwoordigt het bod een ondernemingswaarde van 7,5 miljard euro op een cashvrije en schuldenvrije basis. Op basis van de ramingen van KBC Securities waardeert dit voorstel de Decorative Paints-activiteiten tegen ongeveer 11,6 keer de verwachte EBITDA voor 2025 en ongeveer 11,1 keer de verwachte EBITDA voor 2026.

Wanneer deze waardering wordt toegepast op de decoratieve verfactiviteiten, zou de resterende coatingsdivisie van Akzo Nobel, inclusief de centrale overheadkosten, volgens de berekeningen van KBC Securities gewaardeerd worden tegen ongeveer 6,6 keer de verwachte EBITDA voor 2026.

Eerder bod op de volledige groep

Het nieuwe voorstel volgt op eerdere overnamepogingen van Nippon Paint en Sherwin-Williams. Op 29 april 2026 ontving Akzo Nobel een indicatief bod van 73 euro per aandeel in contanten voor de volledige onderneming.

Dat voorstel werd op 1 mei 2026 door Akzo Nobel afgewezen. Het bedrijf verwees toen naar een ontoereikende waardering en naar onzekerheden op het vlak van regelgeving die een mogelijke transactie zouden kunnen bemoeilijken.

Akzo Nobel houdt vast aan fusie met Axalta

Akzo Nobel reageerde onmiddellijk op het nieuwste voorstel van Nippon Paint. Het bedrijf stelde dat het bod beschouwd moet worden als een "alternatief voorstel" zoals gedefinieerd in de fusieovereenkomst met Axalta.

Door die overeenkomst mag Akzo Nobel volgens eigen zeggen niet actief in gesprek gaan over dergelijke alternatieve transacties. Daarnaast benadrukte de onderneming dat het voorstel van Nippon Paint de werkelijke waarde van de Decorative Paints-divisie aanzienlijk onderschat.

Zowel het management als de raad van commissarissen blijven daarom unaniem achter de geplande fusie van gelijken met Axalta staan. Volgens hen blijft deze combinatie de beste strategische optie voor de aandeelhouders van Akzo Nobel.

KBC Securities over Akzo Nobel

De KBC Securities-analist merkt op dat beleggers niet voorbij kunnen gaan aan de eerder teleurstellende prestaties van Akzo Nobel in de voorbije jaren. Die werden gekenmerkt door winstschommelingen en een beperkte structurele groei. Hoewel het voorstel van Nippon Paint opnieuw de aandacht vestigt op de onderliggende waarde van onderdelen van de groep, wijst hij erop dat de uitvoering van de geplande fusie met Axalta en het realiseren van de beoogde kostenbesparingen van 600 miljoen dollar nog aanzienlijke tijd zal vergen.

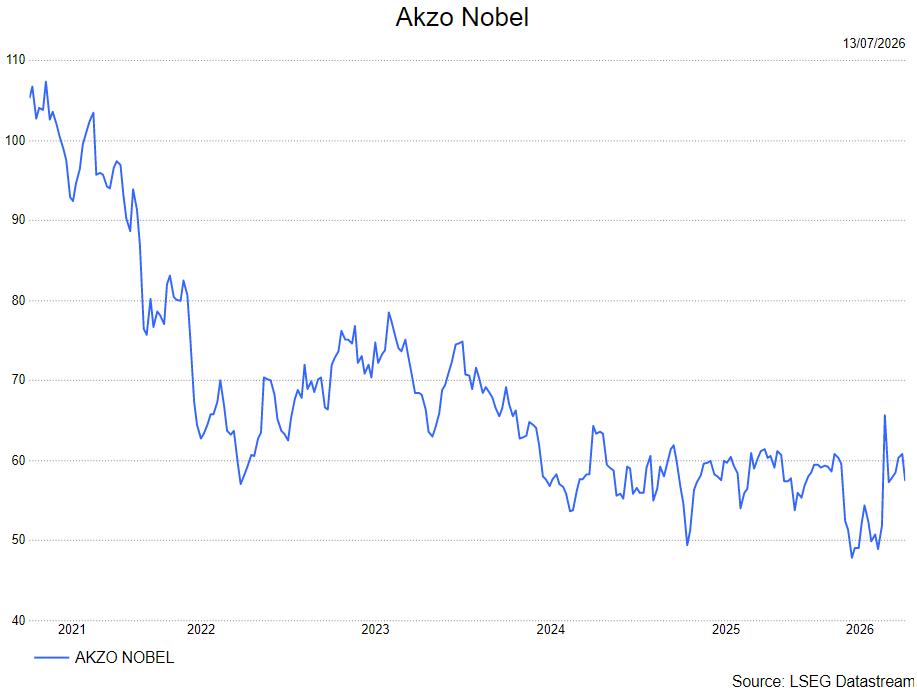

Daarom handhaaft Wim momenteel zijn houden-aanbeveling met een koersdoel van 63 euro.