vr. 10 apr 2026

Alstom heeft in aanloop naar de jaarresultaten een vooruitblik gepubliceerd die volgens KBC Securities-analist Andrea Gabellone gemengde signalen bevat. De Fransen tonen sterke orderinstroom en geven een groeiverwachting af voor de komende jaren, maar waarschuwen tegelijk voor neerwaartse risico’s op marges en kasstromen. Dat maakt beleggers mogelijk voorzichtiger richting de resultatenpublicatie.

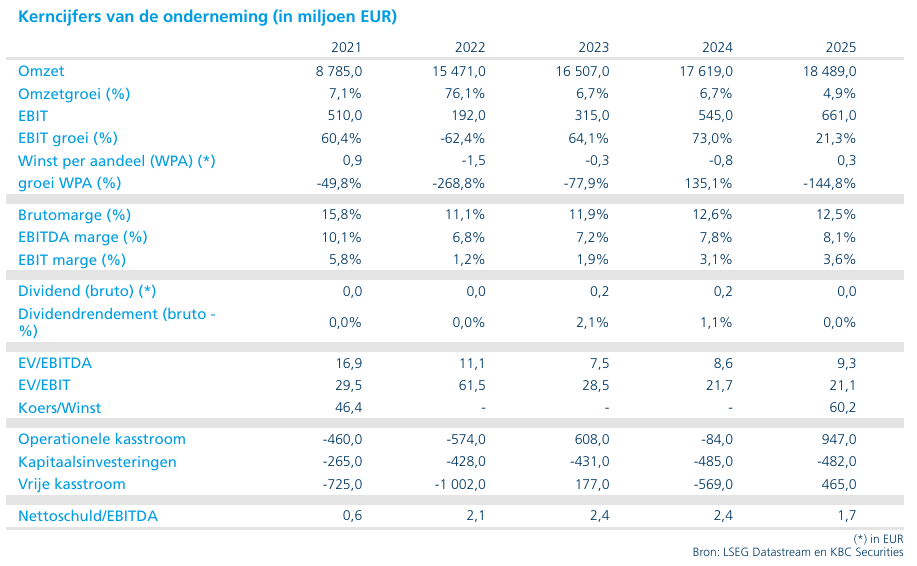

Alstom publiceert op dertien mei de resultaten over het volledige boekjaar. In aanloop daarnaar bracht het bedrijf een zogeheten pre-results aide-mémoire uit, waarin het management al een aantal elementen meegeeft over recente prestaties en vooruitzichten. Die vooruitblik is volgens Andrea informatief, maar laat tegelijk belangrijke vraagtekens open over winstgevendheid en vrije kasstromen in de komende jaren.

Sterke orderinstroom in het vierde kwartaal

Een duidelijk positief element in de vooruitblik is de uitzonderlijk sterke orderinstroom in het vierde kwartaal. Alstom maakte bekend dat het in dat kwartaal grote nieuwe contracten binnenhaalde ter waarde van ongeveer 3,09 miljard euro. Wanneer deze grote orders worden gecombineerd met de gebruikelijke basisinstroom van 2,5 miljard euro tot 3,0 miljard euro per kwartaal, komt de totale orderinstroom voor het vierde kwartaal uit tussen 5,6 miljard euro en 6,1 miljard euro.

Dat ligt duidelijk boven de marktverwachtingen. De Bloomberg-consensus ging op dat moment uit van een orderinstroom van ongeveer 5,1 miljard euro. Volgens Andrea bevestigt dit dat Alstom commercieel sterk blijft presteren en wereldwijd competitief blijft bij grote spoor- en mobiliteitsprojecten.

Verwachtingen voor omzetgroei blijven stevig

Ook op het vlak van omzetgroei geeft het management een relatief geruststellend signaal. Voor het boekjaar 2026 verwacht Alstom een organische omzetgroei van meer dan vijf procent. Dat volgt op een groei van 7,2 procent in de eerste negen maanden van het lopende boekjaar, wat aantoont dat de operationele activiteit op een degelijk tempo blijft draaien.

Tegelijk wijst het management erop dat niet alle groei zich automatisch zal vertalen in hogere gerapporteerde omzet. Voor 2026 rekent Alstom op een negatief wisselkoerseffect van ongeveer min 2,8 procent, terwijl ook de scope-effecten, onder meer door wijzigingen in de groepsstructuur, een negatieve impact van ongeveer min 0,6 procent kunnen hebben. Die factoren temperen de zichtbaarheid van de onderliggende groei.

Margedoelstelling bevestigd, maar gevoelig voor risico’s

Op het niveau van de winstgevendheid houdt Alstom vast aan een aangepaste EBIT-marge van rond zeven procent voor het boekjaar 2026. Op papier bevestigt dat de inspanningen van het management om de rendabiliteit structureel te verbeteren na de moeilijke integratieperiode following de overname van Bombardier Transportation.

Toch plaatst Andrea hierbij een belangrijke kanttekening. Het management herhaalt expliciet dat wisselkoersen ook in de komende jaren een blijvende tegenwind vormen voor de marges. Daarnaast introduceert Alstom in deze vooruitblik een nieuw aandachtspunt dat beleggers niet mogen onderschatten.

Nieuwe waarschuwing rond projectbeoordelingen

Voor het eerst benadrukt Alstom duidelijk dat de marges gevoelig zijn voor periodieke herzieningen van projecten binnen de interne governance. Dergelijke projectreviews vinden vaak plaats na de afsluitdatum van een boekjaar en kunnen ertoe leiden dat eerder geboekte winsten of contractactiva moeten worden teruggedraaid.

Volgens Andrea is dit een belangrijk nieuw signaal. Het suggereert dat resultaten uit het verleden mogelijk minder robuust zijn dan verondersteld en dat toekomstige correcties een impact kunnen hebben op zowel de winstgevendheid als het vermogen om vrije kasstromen te genereren. Met andere woorden: de kwaliteit en duurzaamheid van de winst staat opnieuw centraal.

Onduidelijkheid rond vrije kasstromen

Een bijkomend punt van zorg is dat Alstom in deze vooruitblik niet expliciet herhaalt dat het in de periode tot 2027 meer dan 1,5 miljard euro aan cumulatieve vrije kasstroom wil realiseren. Die doelstelling werd in het verleden wel naar voren geschoven, maar ontbreekt opvallend in de huidige communicatie.

Volgens Andrea kan dit erop wijzen dat het management zelf minder zeker is over de timing en omvang van de kasstroomgeneratie, zeker in het licht van de potentiële projectherzieningen en aanhoudende wisselkoersdruk.

Voorzichtigheid richting resultaten

Alles samen genomen leidt de aide-mémoire volgens Andrea tot een gemengd beeld. De orderinstroom en omzetgroei blijven stevig, maar daartegenover staan toenemende onzekerheid over marges, mogelijke winstcorrecties en verminderde visibiliteit op vrije kasstromen. Dat verklaart waarom hij tactisch voorzichtiger wordt richting de aanstaande resultatenpublicatie.

KBC Securities over Alstom

Volgens de KBC Securities-analist blijft Alstom operationeel sterk presteren, met een commerciële dynamiek die duidelijk boven de marktverwachtingen ligt. Tegelijk neemt de onzekerheid toe rond marges en kasstromen, mede door nieuwe signalen over projectherzieningen en aanhoudende wisselkoersdruk. Om die redenen hanteert Andrea een voorzichtige houding richting de jaarresultaten.

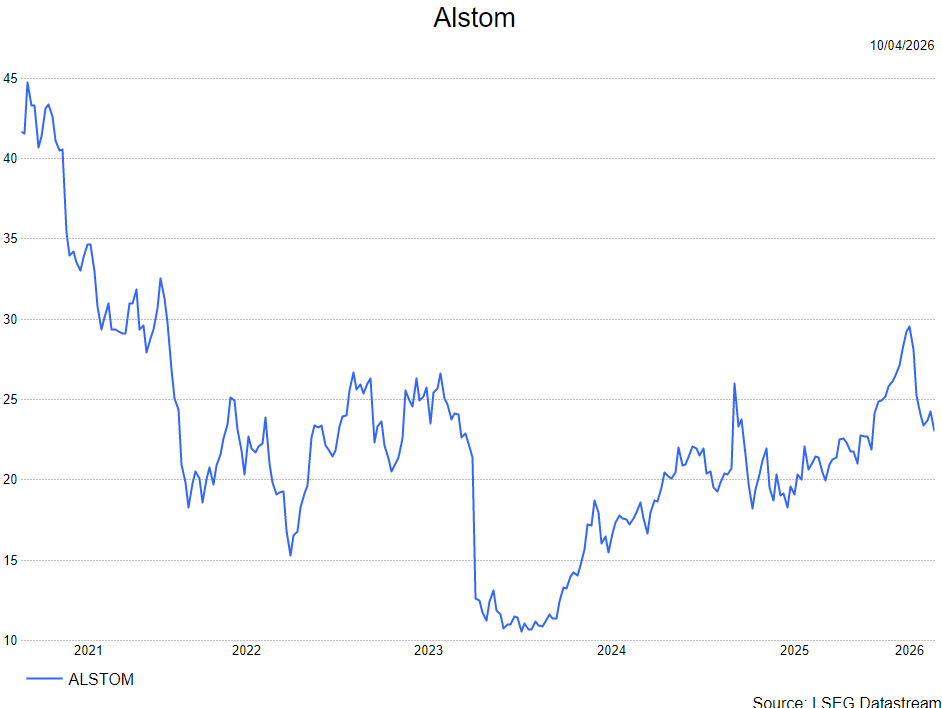

Andrea behoudt zijn kopen-aanbeveling en koersdoel van 28 euro.