ma. 4 mrt 2024

AMD?

AMD is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Met de overname van Xilinx levert het bedrijf nu ook chips voor eindmarkten zoals edge computing, autonome voertuigen en telecommunicatie.

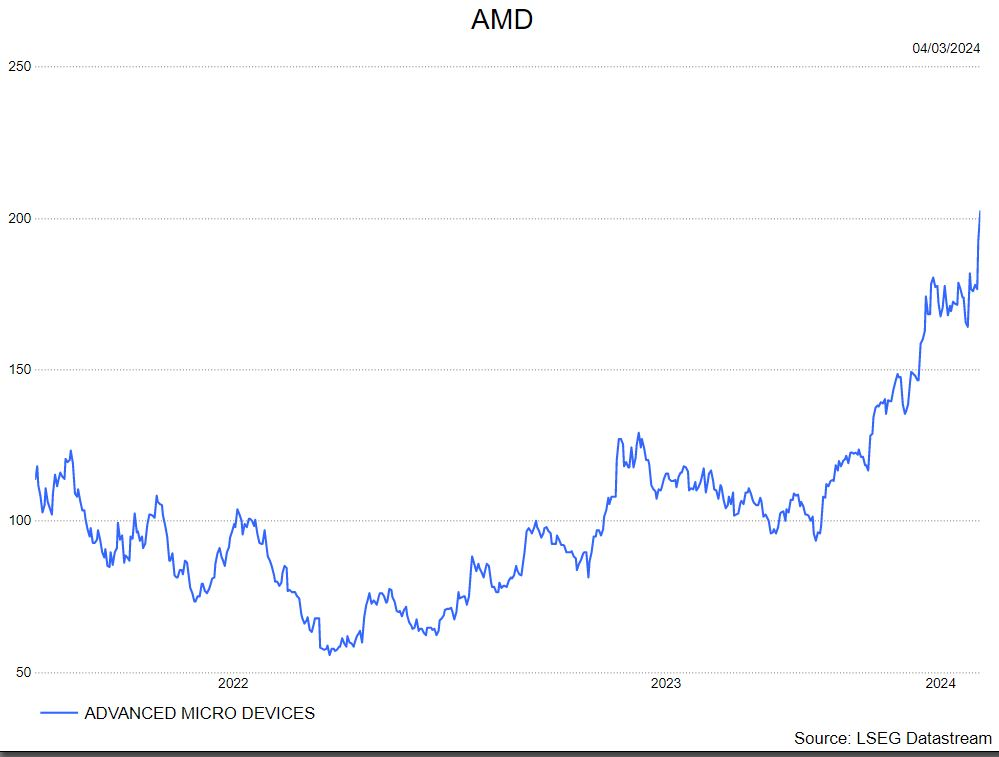

Het aandeel AMD heeft er dit jaar al een mooie rit opzitten met een stijging van 37.5%. Diverse analisten hebben de laatste tijd hun winstverwachtingen opwaarts bijgesteld omwille van:

- Bij de meest recente kwartaalresultaten verhoogde AMD de prognose voor de verkoop van de MI300X (concurrent voor de AI-GPU’s van Nvidia (kopen, koersdoel: 930 dollar) voor dit jaar tot ‘meer dan USD 3.5 miljard’. Bij de vorige kwartaalresultaten was dit nog ‘meer dan 2 miljard dollar’. Wij denken dat dit conservatief is en het bedrijf de verwachtingen niet te hard wil laten oplopen zodat het doorheen het jaar de prognose nog kan optrekken.

- Naaste concurrent Nvidia rapporteerde zeer sterke kwartaalresultaten en gaf solide guidance voor het lopende kwartaal.

- Resultaten en commentaren van bedrijven zoals Dell (geen aanbeveling) wijzen op een aanhoudend sterke vraag naar AI-GPU’s.

- Stevige verhoging van de capex-budgetten (investeringsbudgetten) bij de hyperscalers.

KBC Securities over AMD

De analist van KBC Securities, Kurt Ruts, ziet AMD als zeer goed geplaatst om te profiteren van de goudkoorts op het vlak van (Generatieve) AI. De belangrijkste klanten (de hyperscalers) geven niet de indruk dat ze op korte termijn de focus op investeringen in AI-GPU’s zullen verminderen. Bovendien ligt de vraag naar deze GPU’s nog steeds een stuk hoger dan het aanbod en verwacht wordt dat dit nog een tijdje zo zal blijven. Verwacht wordt dat AMD dit jaar de MI400 zal voostellen, de opvolger van de MI300. Die zal vanaf 2025 moeten bijdragen tot de verdere groei van de datacenterdivisie.

Gezien deze positieve ontwikkelingen verhoogt Kurt het koersdoel van USD 200 naar USD 235. Hij behoudt zijn 'kopen'-aanbeveling.