ma. 2 feb 2026

Apple?

Apple is een van de grootste beursgenoteerde bedrijven ter wereld door het succes van zijn unieke strategie die hardware én software van eigen makelij combineert in een gesloten systeem. Het bedrijf slaagt erin om een belangrijk meerprijs voor zijn producten (iPhone, Macs, iPad...) te vragen in vergelijking met concurrenten die vertrouwen op extern ontwikkelde software.

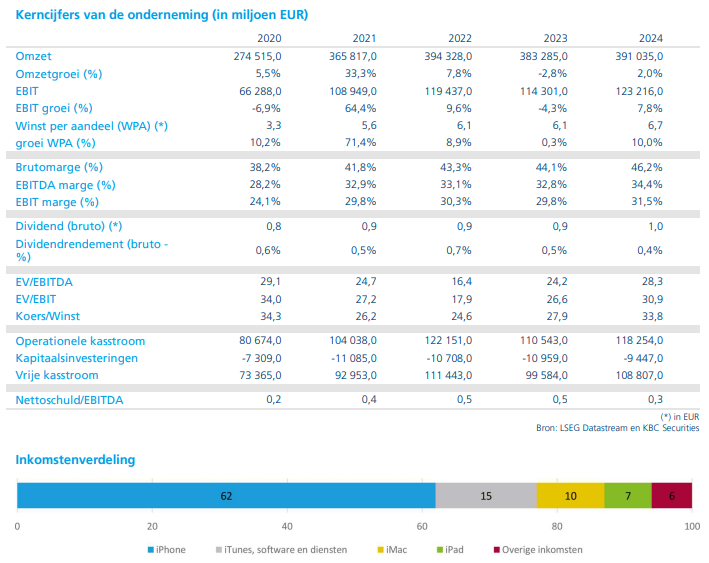

Apple rapporteerde donderdag nabeurs recordresultaten over zijn eerste kwartaal (boekjaar eindigend op 30/09/2026). De omzet steeg 16% en kwam daarmee 4% boven de consensus uit, gedreven door een recordverkoop van de iPhone. Ook China liep in de kijker met een omzetstijging van 38%. De brutomarge van 4,.2% lag circa 70 basispunten hoger dan verwacht. De nettowinst per aandeel bedroeg 2,84 dollar, een record en eveneens beter dan de verwachte 2,68 dollar..

Voor het lopende kwartaal gaat het bedrijf uit van een omzetgroei tussen 13% en 16%, wat boven de consensus is die uitging van 10%-groei, gedreven door een sterke stijging van de vraag naar de iPhone. Apple gaf aan dat er op dit moment niet voldoende capaciteit is om aan de vraag te voldoen. Omwille van investeringen in AI zullen de operationele kosten dit kwartaal zo’n 1 miljard dollar hoger liggen dan de consensus.

De impact van fors hogere prijzen voor geheugenchips had slechts een beperkte invloed op de resultaten van het voorbije kwartaal. Voor het lopende en volgende kwartalen zal die impact groter worden.

KBC Securities over Apple

De resultaten over het voorbije kwartaal waren ijzersterk. En ook de omzetprognose voor het lopende kwartaal kon bekoren. Beleggers schrokken evenwel van de prognose voor de operationele kosten. Apple doet al wat het kan om zijn toeleveringsketen aan te passen aan de nieuwe realiteit van een handelsoorlog. Maar dit vergt enige tijd en zal op de marges wegen. Daarnaast heeft het bedrijf af te rekenen met stevige concurrentie, voornamelijk op de Chinese markt. Bovendien nemen regulatoren de lucratieve App store onder de loep wat een risico is Anderzijds heeft Apple een uniek (luxe)merk en een gesloten ecosysteem met een zeer trouwe klantenbasis. Dit moet de groei van het dienstensegment ondersteunen. Al bij al maakt dit dat wij een evenwichtige kijk op het aandeel hebben.

De analist van KBC Securities behoudt de houden-aanbeveling en koersdoel van 278 dollar.