do. 30 apr 2026

Arcadis heeft in het eerste kwartaal van 2026 beter gepresteerd dan aanvankelijk werd gevreesd, met een verrassend sterke orderinstroom in de divisie Mobiliteit. Tegelijk bleef het bedrijf voorzichtig en handhaafde het zijn vooruitzichten voor het volledige jaar, zegt KBC Securities‑analist Kristof Samoy.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

Operationele winst licht onder verwachting, maar boven de markt

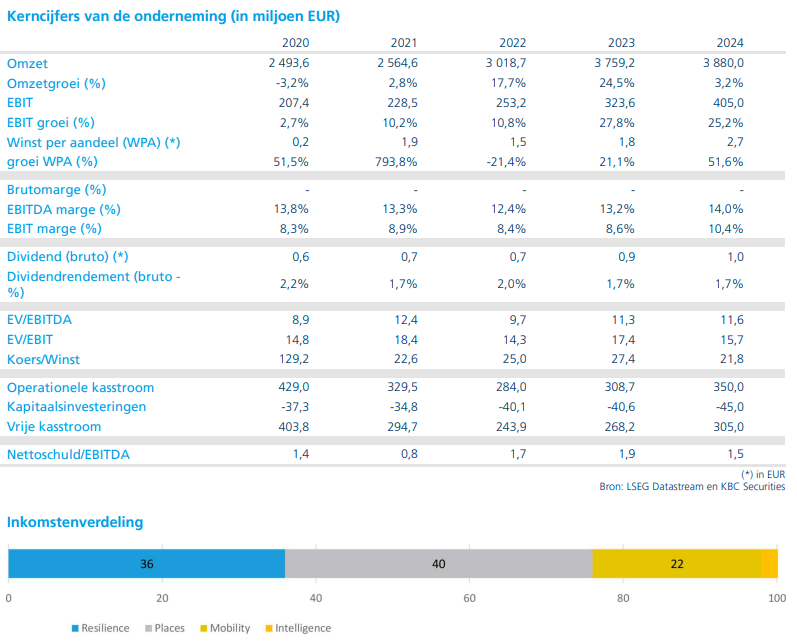

Arcadis realiseerde in het eerste kwartaal een operationele EBITA van 102 miljoen euro. Dat lag iets onder de raming van KBC Securities, maar boven de gemiddelde analistenverwachting (gav). De geconsolideerde netto‑omzet steeg organisch met 0,8% tot 933 miljoen euro, wat dicht bij de verwachtingen lag.

De winst‑ en verliesrekening werd beïnvloed door niet‑operationele kosten van 15 miljoen euro, wat lager is dan eerder verwacht.

Mobiliteit verrast positief, Resilience stabiel

De prestaties verschilden duidelijk per divisie. Resilience* leverde een resultaat in lijn met de verwachtingen, met een organische omzetgroei (omzetgroei op eigen kracht, zonder invloed van aan- of verkoop van divisies) van 3,5%, vergelijkbaar met de voorgaande kwartalen.

Resilience is de milieu‑ en duurzaamheidsdivisie van Arcadis, die zich richt op waterbeheer, klimaatadaptatie en ecologische herstelprojecten.

De Mobiliteit‑divisie* vormde de positieve verrassing. De omzet steeg organisch met 6,5%, ruim boven de verwachting. Die groei werd gedragen door sterke prestaties in onder meer de Verenigde Staten, Canada, Nederland en Duitsland, ondersteund door sleutelklanten en synergie‑effecten.

*Mobility is de mobiliteits‑ en transportpoot van Arcadis, die advies‑ en ingenieursdiensten levert voor infrastructuurprojecten zoals wegen, spoor en openbaar vervoer.

De orderinstroom in Mobiliteit kwam tijdens het kwartaal uit op 322 miljoen euro en was uitzonderlijk sterk, voornamelijk dankzij projectverlengingen in de VS, Canada en het VK.

Places blijft onder druk door vastgoedactiviteiten

De divisie Places* kende daarentegen een teleurstellend kwartaal. De omzet daalde organisch met 6%, sterker dan verwacht. De terugval was vooral te wijten aan aanhoudende zwakte binnen Property & Investments**, met name in Canada en China.

*Places is de vastgoed‑ en gebouwenpoot van Arcadis, waarin alle activiteiten rond de gebouwde omgeving zijn samengebracht. Dit onderdeel ondergaat momenteel een herpositionering, wat tijdelijk op de prestaties weegt.

**Bedrijfsonderdeel dat advies‑ en ontwerpdiensten levert voor vastgoed‑ en investeringsprojecten

Arcadis is in die regio’s bezig met een herpositionering van de Canadese activiteiten, met een sterkere focus op huurwoningen, studenten‑ en seniorenhuisvesting, evenals infrastructuur‑ en datacenterprojecten.

Orderboek bereikt nieuw niveau

Het orderboek van Arcadis kwam eind maart uit op 3.828 miljoen euro, een stijging van 4,5% op jaarbasis. De orderinstroom bedroeg 1.109 miljoen euro, duidelijk hoger dan in het eerste kwartaal van 2025 en het vierde kwartaal van 2025.

De book‑to‑bill‑ratio* kwam daarmee uit op 1,19x, wat wijst op een verdere versterking van de activiteitenspiegel, al blijft de conversie van orders naar omzet een aandachtspunt, vooral binnen Mobiliteit.

*De book‑to‑bill ratio vergelijkt nieuwe orders met wat een bedrijf in dezelfde periode heeft omgezet (gefactureerd). Ligt de ratio boven 1 dan zijn er meer nieuwe orders dan omzet. ligt de ratio onder 1 dan zijn er minder nieuwe orders dan omzet

Kasstromen en balans blijven binnen comfortzone

Het netto‑werkkapitaal* steeg opnieuw naar 12,1% van de omzet, na de uitzonderlijk lage 8,3% in het vierde kwartaal van 2025. De vrije kasstroom was met ‑149 miljoen euro negatief, in lijn met seizoensgebonden patronen.

*Het nettowerkkapitaal geeft aan hoeveel geld vastzit in de dagelijkse werking van een bedrijf.

De nettoschuld/EBITDA‑ratio* bedroeg 1,9x, comfortabel binnen de doelvork van 1,5x tot 2,5x. Arcadis kondigde geen nieuwe aandeleninkoopprogramma’s of overnames aan.

De nettoschuld/EBITDA‑ratio is een schuldgraadmeter die toont hoe zwaar een bedrijf gefinancierd is in verhouding tot zijn winstcapaciteit. Algemeen wordt aangenomen: "< 1,5x is zeer conservatief gefinancierd", "> 3x is een verhoogd risico".

Vooruitzichten voor 2026 bevestigd

Management omschreef het eerste kwartaal als bemoedigend, maar handhaafde toch zijn vooruitzichten voor 2026. Arcadis blijft mikken op:

- vlakke organische omzetgroei;

- een operationele marge tussen 11,7% en 12%.

Die marges moeten ondersteund worden door overheadreducties (het verlagen van indirecte kosten die nodig zijn om het bedrijf draaiende te houden, maar die niet rechtstreeks aan projecten of productverkoop gekoppeld zijn), goed voor 40 tot 50 basispunten aan kostenbesparingen. De Capital Markets Day werd vervroegd naar 29 september.

KBC Securities over Arcadis

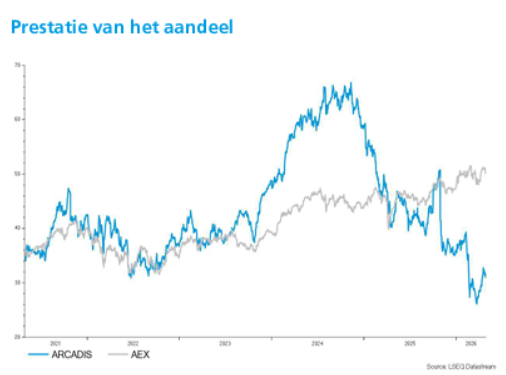

Volgens KBC Securities‑analist Kristof Samoy hebben de resultaten aangetoond dat Arcadis beter standhoudt dan eerder werd gevreesd, met Mobiliteit die de zwakke prestaties in Places gedeeltelijk compenseert. Tegelijk zijn de trends binnen Resilience onveranderd en blijft orderconversie een uitdaging. Aangezien de vooruitzichten voor 2026 ongewijzigd blijven en de herstructurering nog volop loopt, behoudt KBC Securities zijn “Houden”-aanbeveling met een koersdoel van 35 euro.

In februari had Arcadis nog een lager koersdoel gekregen van KBC Securities.