do. 7 aug 2025

Arcadis?

Arcadis is een wereldwijd ontwerp-, ingenieurs- en managementadviesbureau gevestigd op de Zuidas in Amsterdam. Het heeft momenteel meer dan 350 kantoren in 40 landen. Het bedrijf is lid van de Next 150 index.

KBC Securities-analist Kristof Samoy ziet hoe de Places-divisie van Arcadis blijft lijden onder onzekerheid rond investeringsprogramma’s. Ook de Britse activiteiten drukken op de groepsgroei. Resilience en Mobility bieden perspectief, maar de groeiverwachting voor 2025 wordt verlaagd.

Resultaten eerste jaarhelft onder druk van Places en UK

Arcadis rapporteerde voor de eerste helft van 2025 vlakke netto-omzet van 1.937 miljoen euro. De operationele EBITA kwam uit op 215 miljoen euro, iets onder de verwachting van Kristof (222 miljoen euro), maar wel in lijn met de gemiddelde analistenverwachtingen. De orderportefeuille bleef stabiel ten opzichte van het vorige kwartaal (+0,2% organisch) op 3.647 miljoen euro, wat neerkomt op een stijging van 2,6% sinds begin 2025 en 11,8% op jaarbasis. De boekingsgraad in het tweede kwartaal bedroeg 1,0x, tegenover 1,1x in het eerste kwartaal.

Binnen de Resilience-divisie was de omzetgroei (+1,5% op jaarbasis) en orderinstroom beperkt, ondanks sterke marges in de GBA. Zoals verwacht bleef de Places-divisie onder druk staan door aanhoudende onzekerheid rond kapitaaluitgaven. Regionaal presteerde het VK zwak, met een daling van 8% op jaarbasis in de eerste helft van 2025, wat de groepsgroei met 2% verminderde.

Vooruitzichten: gematigde groei in tweede jaarhelft

Tijdens de analistencall gaf het management aan te mikken op gematigde omzetgroei in de tweede helft van 2025, vooral gedreven door Resilience en Mobility. In het VK wordt een gedeeltelijk herstel verwacht, ondersteund door de afgeronde spending review en de timing van de AMP8-cyclus. Resilience zou profiteren van projecten rond de energietransitie en een toename van AMP8-wateropdrachten. Mobility boekte in het kwartaal enkele belangrijke railprojecten, wat de langetermijnvisibiliteit versterkt.

In Noord-Amerika verlopen de opstartfases van grote projecten volgens schema, wat Arcadis positioneert voor meer activiteit in de tweede jaarhelft. De herstructureringen in het eerste kwartaal in Australië en het VK, bedoeld om de zwakkere marktomstandigheden aan te pakken, moeten de marges in de komende kwartalen ondersteunen. Het management bevestigde opnieuw de strategische doelstelling van een marge boven 12,5% tegen 2026, maar erkende dat de groei in 2025 en 2026 waarschijnlijk onder de eerder vooropgestelde mid- tot hoog enkelcijferige groei zal blijven.

KBC Securities over Arcadis

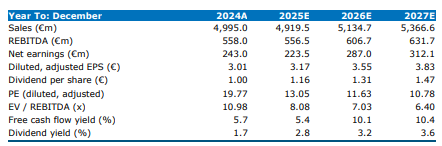

Kristof heeft zijn model aangepast aan de voorzichtige vooruitzichten en verlaagt zijn koersdoel voor Arcadis van 58 euro naar 51 euro. De tweede helft van 2025 zal naar verwachting geen mid-enkelcijferige omzetgroei opleveren, waardoor 2025 een overgangsjaar lijkt te worden. Ook 2026 zal naar verwachting geen uitzonderlijk jaar zijn qua organische groei. Toch blijft de analist bij zijn opbouwen-aanbevelings op basis van waardering. Op basis van zijn aangepaste prognoses noteert Arcadis tegen een aantrekkelijke vrije kasstroomrendement van ongeveer 10% voor 2026. Aan het nieuwe koersdoel van 51 euro zou het aandeel verhandeld worden tegen circa 8,5x EBITDA voor 2026, wat neerkomt op een korting van ongeveer 30% ten opzichte van sectorgenoten, tegenover een huidige korting van circa 45%.