vr. 24 apr 2026

ARGAN heeft met succes zijn eerste groene obligatie geplaatst, goed voor 500 miljoen euro, ondanks een duidelijk uitdagender renteomgeving dan aanvankelijk verwacht. De korte looptijd en sterke vraag van investeerders onderstrepen volgens de analist het vertrouwen in de kredietkwaliteit en portefeuille van het bedrijf. Tegelijk blijft de verdere groei sterk afhankelijk van asset rotation en kapitaaldiscipline, aldus KBC Securities‑analist Wim Lewi.

Argan?

Argan SA is een in Frankrijk gevestigd bedrijf dat logistieke sites en magazijnen ontwerpt, bouwt en verhuurt. Het levert sleutelklare projecten aan zijn klanten. Tot de klanten behoren voornamelijk laders, zoals BSH Electromenager, Decathlon, L’Oréal, Castorama en La Poste, evenals logistieke dienstverleners zoals DHL, Geodis, ID Logistics en Norbert Dentressangle.

Inaugurale groene obligatie succesvol geplaatst

ARGAN kondigde aan dat het op 23 april 2026 met succes zijn eerste groene obligatie heeft geplaatst voor een bedrag van 500 miljoen euro. De obligatie heeft een looptijd tot oktober 2029, wat neerkomt op een resterende maturity van ongeveer drieënhalf jaar. De jaarlijkse coupon bedraagt 3,779 procent, overeenkomend met MS plus 100 basispunten.

De uitgifte kende een zeer sterke belangstelling en was 5,5 keer overtekend. In de week voorafgaand aan de plaatsing bezocht het management maar liefst 51 institutionele beleggers, zowel in Frankrijk als internationaal. Volgens Wim Lewi wijst dit op een brede institutionele steunbasis en een hoog vertrouwen in het kredietverhaal van ARGAN, zelfs in een minder gunstige marktomgeving.

Timing beïnvloed door marktomstandigheden

Tijdens de jaarlijkse resultatenvergadering in Parijs had het management al aangegeven dat het de looptijd van de obligatie zou afstemmen op de beoogde interestkost. Aanvankelijk mikte ARGAN op een coupon van ongeveer 3,5 procent, maar door de scherp gestegen rentevoeten werd dat doel bijgesteld.

De stijging van de rente is onder meer toe te schrijven aan de aanhoudende spanningen rond de blokkade van de Straat van Hormuz. In dat gewijzigde macro-economische en geopolitieke klimaat werd een nieuw richtpunt van ongeveer 3,75 procent gehanteerd, wat uiteindelijk resulteerde in de gerealiseerde coupon van 3,779 procent.

Volgens de analist gaf het management duidelijk aan dat het deze obligatie bewust wilde afronden, ook al waren de marktomstandigheden minder gunstig dan gehoopt bij het begin van het jaar. De brugfinanciering naar de obligatiemarkt was exact opgezet om flexibiliteit in timing te creëren, maar met de onzekerheid die blijft aanslepen, werd besloten om niet langer te wachten.

Beperkt risico van korte looptijd

Hoewel de obligatie een relatief korte looptijd heeft, ziet het management hierin geen wezenlijk risico. De overtuiging leeft dat zowel de kredietrating van ARGAN kan verbeteren als dat de marktomstandigheden tegen 2029 genormaliseerd zouden kunnen zijn.

Momenteel beschikt ARGAN over een kredietrating van BBB‑ met stabiele outlook bij Standard & Poor’s. Tijdens de analistencall lichtte het management toe dat een mogelijke ratingverbetering wordt ondersteund door de ambitie om de loan‑to‑value‑ratio richting 35 procent te brengen. Dat impliceert een verdere versterking van het balanstprofiel.

Groei via asset rotation

Een loan‑to‑value van ongeveer 35 procent betekent dat de toekomstige groei voornamelijk zal voortkomen uit asset rotation in plaats van uit netto‑investeringen. Volgens Wim Lewi is dit een bewuste en defensieve keuze, die past bij het huidige onzeker economisch klimaat en de hogere kapitaalkosten.

Asset rotation laat ARGAN toe om waarde te blijven creëren zonder de balans te verzwaren, maar biedt op korte termijn beperkter groeipotentieel. Ook onderstreept hij dat het verdwijnen van de bridge‑to‑bond‑kost na deze obligatie-uitgifte alvast positief is voor de financieringskosten van de groep.

Kwalitatieve portefeuille in moeilijke markt

ARGAN beschikt over een kwalitatief hoogstaande vastgoedportefeuille in een marktsegment dat bijzonder moeilijk toegankelijk is voor nieuwe spelers. Dat vormt een structureel competitief voordeel, zeker in een context van schaarser kapitaal en strengere financieringsvoorwaarden.

Volgens de analist blijft de kern van het investeringsverhaal intact: sterke activa, een conservatief balansbeheer en een bewezen toegang tot de kapitaalmarkt. Dat verklaart ook waarom de obligatie zo snel en ruim werd geplaatst, ondanks de minder gunstige renteomgeving.

Details van de obligatie-uitgifte

De opbrengst van de groene obligatie zal worden aangewend om de obligatie van 500 miljoen euro die in 2021 werd uitgegeven, te herfinancieren. De uitgifte gebeurde binnen het bestaande Green Financing Framework van ARGAN, wat betekent dat de middelen zullen worden toegewezen aan projecten die beantwoorden aan vooraf vastgelegde duurzaamheidscriteria.

De afwikkeling en levering van de obligatie staan gepland voor 30 april 2026. De obligaties zullen genoteerd worden op Euronext Parijs en werden geplaatst bij Franse en internationale institutionele beleggers.

Reflectie op de strategische keuzes

Volgens Wim voelt deze obligatie-uitgifte aan als een dossier dat het management bewust van tafel wilde hebben. De combinatie van geopolitieke spanningen en aanhoudende rentevolatiliteit zorgde ervoor dat het ideale uitgiftemoment uitbleef, waardoor de gekozen timing begrijpelijk is.

Tegelijk plaatst hij kanttekeningen bij het beperkte groeiperspectief wanneer de loan‑to‑value richting 35 procent evolueert. Asset rotation alleen zal maar in beperkte mate extra groei realiseren. Op middellange termijn zou volgens de analist een iets hogere schuldgraad, richting 45 procent, meer ruimte kunnen bieden voor waardecreërende investeringen.

Daarnaast ziet hij potentieel voor samenwerkingen of partnerships met meer internationaal verankerde spelers, wat de geografische diversificatie van de activa zou kunnen versterken.

KBC Securities over ARGAN

Volgens de KBC Securities‑analist blijft ARGAN aantrekkelijk dankzij zijn kwalitatieve portefeuille, sterke marktpositie en prudente financiële strategie. De succesvolle plaatsing van de groene obligatie bevestigt de toegang tot kapitaalmarkten, zelfs in ongunstige omstandigheden.

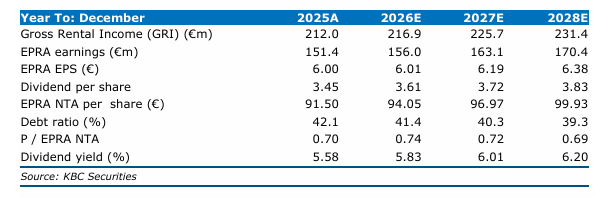

Wim handhaaft zijn kopen-aanbeveling en koersdoel van 90 euro.