ma. 15 jun 2026

De recente kapitaaloperatie van Ascencio ter financiering van de acquisitie van retailpark Hydrion creëert onmiddellijke waarde voor aandeelhouders, dankzij een beperkte korting en een aantrekkelijk rendement op het verworven actief. De transactie leidt wel tot een stijging van de schuldgraad, wat als het belangrijkste aandachtspunt wordt gezien. Tegelijkertijd brengen de recente investeringen opnieuw dynamiek in het groeiverhaal van Ascencio, aldus KBC Securities-analist Lynn Hautekeete.

Ascencio?

Ascencio is een REIT (Real Estate Investment Trust of een onderneming die voor haar aandeelhouders rechtstreeks in onroerend goed belegt, met als doel om huur- of hypothecaire inkomsten te genereren) actief in “out-of-town”-winkelvastgoed verspreid over België (54%), Frankrijk (42%) en Spanje (4%).

Sterk retailpark met solide fundamenten

Ascencio neemt Espace Shopping Hydrion over voor 64,9 miljoen euro, gefinancierd via een kapitaalverhoging van 15 miljoen euro en aanvullende bankfinanciering van in totaal 50 miljoen euro. Het retailpark geniet van een sterke grensoverschrijdende aantrekkingskracht, met een verzorgingsgebied van 80.000 inwoners binnen 20 minuten, oplopend tot 180.000 binnen 40 minuten.

Hydrion is volledig verhuurd en telt 43 huurders, met Carrefour Market als belangrijkste ankerpunt. De bezettingsgraad is de voorbije twintig jaar stabiel op een hoog niveau gebleven, wat wijst op de kwaliteit en aantrekkelijkheid van de locatie.

Er is concurrentie van nabijgelegen retailprojecten, waaronder een Ikea-site en het herontwikkelde Cora Messancy-project van Mitiska. Toch is er geen overlap in huurders, en onderscheidt Hydrion zich door zijn focus op value retail. Volgens Lynn ligt er bovendien nog potentieel in het uitbreiden van het food & beverage-aanbod. De opening van een nieuw stedelijk park van 27 hectare naast de site in de zomer van 2026 kan bijkomende bezoekersstromen genereren.

Het bruto aanvangsrendement van de transactie bedraagt 6,9%. Aangezien het om een aandelentransactie gaat, verlaagt een exitbelasting van ongeveer 7,0 miljoen euro de initiële kasuitstroom, wat resulteert in een cashrendement van ongeveer 7,8% exclusief deze belasting.

Beperkte korting en waardeverhogend karakter

De kapitaalverhoging via een accelerated bookbuilding (ABB) werd uitgevoerd met een korting van 4,9%, wat volgens Lynn Hautekeete beperkt is gezien de huidige renteomgeving en de liquiditeit van het aandeel Ascencio. De relatief beperkte omvang van de transactie – goed voor 4,7% van de marktkapitalisatie – gecombineerd met het hogere rendement van het verworven actief maakt dat de operatie vanaf dag één bijdraagt aan de winst per aandeel.

Wel stijgt de schuldgraad pro forma naar 46 à 47%, wat als het belangrijkste negatieve element wordt gezien. Volgens Lynn Hautekeete zou Ascencio dit kunnen opvangen door later in het jaar kleinere, niet-strategische activa te verkopen.

Nieuwe dynamiek na jaren van stabiliteit

Deze operatie markeert de eerste kapitaalmarkttransactie van Ascencio sinds 2014. Eerder, in december, werd al een Frans actief van 23,0 miljoen euro verworven met schuldfinanciering.

Ascencio werd lange tijd beschouwd als een stabiel, maar weinig dynamisch vastgoedverhaal. De recente transacties zorgen echter voor meer schaal en zichtbaarheid bij investeerders. De steun van de drie referentieaandeelhouders, die zich engageren via een lock-up van 90 dagen, bevestigt volgens Lynn Hautekeete de strategische logica van de operatie.

De nieuw uitgegeven aandelen geven bovendien recht op het volledige dividend vanaf oktober 2025.

Positieve impact op toekomstige resultaten

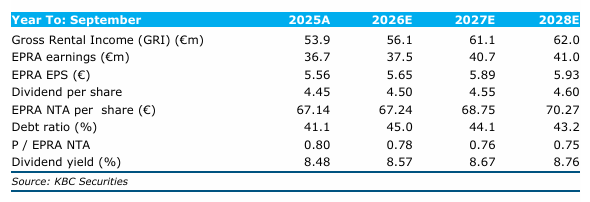

De verwachtingen voor de winst per aandeel worden opwaarts bijgesteld. Voor 2026 stijgen de ramingen met 0,9%, terwijl voor 2027 een toename met 5,9% wordt voorzien, in lijn met de vooruitzichten van het bedrijf. Dit bevestigt dat de acquisitie een structurele bijdrage levert aan de rendabiliteit.

KBC Securities over Ascencio

De KBC Securities-analiste ziet in de acquisitie van Hydrion en de bijhorende kapitaaloperatie een strategisch zinvolle stap die meteen waarde creëert voor aandeelhouders, ondanks de stijging van de schuldgraad. De beperkte korting bij de kapitaalverhoging en het aantrekkelijke rendement van het actief onderstrepen volgens haar de kwaliteit van de transactie.

Lynn verhoogt het koersdoel van 56,0 euro naar 57,0 euro en handhaaft de aanbeveling op houdn. .

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Ascencio wordt betaald om het vastgoedbedrijf op te volgen, maar zegt ook dat Ascencio niet het recht heeft om richtlijnen te geven omtrent de research.