wo. 8 jul 2026

De halfgeleidersector wordt vandaag steeds meer gezien als een structurele groeimarkt dankzij artificiële intelligentie, terwijl het historisch een uitgesproken cyclische sector was. Volgens KBC Securities-analist Thomas Couvreur lijkt de markt er steeds vaker van uit te gaan dat AI die cyclische dynamiek definitief heeft veranderd, maar hij waarschuwt dat de kans op een normalisering na 2027 mogelijk wordt onderschat. Door de sterke kortetermijnvooruitzichten verhoogt hij zijn koersdoel voor ASML, al blijft zijn algemene visie op het aandeel onveranderd.

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

Halfgeleiders: van cyclische naar structurele groeimarkt?

De halfgeleiderindustrie staat traditioneel bekend als een sterk cyclische sector. Door de complexe productieketen en de vaak vertraagde reactie tussen vraag en aanbod ontstaan regelmatig zogenaamde "bullwhip-effecten", waarbij kleine veranderingen in de eindvraag leiden tot veel grotere schommelingen verderop in de waardeketen.

Dat maakt de sector gevoelig voor periodes van overcapaciteit en tekorten. Beleggers lijken vandaag echter steeds meer te geloven dat deze traditionele dynamiek plaatsmaakt voor een structureel groeiverhaal, gedreven door de enorme investeringen in AI-infrastructuur.

Volgens Thomas wordt in het huidige marktsentiment steeds vaker verondersteld dat artificiële intelligentie de sector fundamenteel heeft veranderd. Daardoor dreigt het risico op toekomstige cyclische terugval naar de achtergrond te verdwijnen in de waarderingen van de sector.

AI en geheugenchips zijn de belangrijkste groeimotoren

De huidige groei binnen de halfgeleiderindustrie wordt in belangrijke mate gedragen door de sterke vraag naar AI-gerelateerde toepassingen. Tegelijkertijd blijven verschillende meer traditionele eindmarkten voor halfgeleiders relatief zwak presteren.

Daardoor wordt de huidige opwaartse cyclus steeds afhankelijker van de investeringen die technologiebedrijven doen in AI-infrastructuur. Vooral de markt voor geheugenchips kent momenteel een bijzonder sterke vraag.

Met name DRAM-geheugen en HBM-technologie (High Bandwidth Memory), essentieel voor geavanceerde AI-toepassingen, kampen met een zeer krap aanbod. Die krapte vertaalt zich in snel stijgende geheugenprijzen, wat momenteel een belangrijke bron van groei vormt voor de halfgeleiderindustrie.

Een andere soort cyclus?

Hoewel de huidige dynamiek sterk blijft, wijst Thomas erop dat juist de toenemende afhankelijkheid van geheugenchips ook nieuwe risico's creëert. AI-infrastructuur wordt immers steeds meer geheugenintensief. Hogere geheugenprijzen hebben daardoor een directe impact op de kostprijs van rekenkracht. Wanneer die geheugenkosten verder oplopen, zouden grote technologiebedrijven en hyperscalers hun investeringsuitgaven kunnen afremmen. In dat scenario zouden uitgestelde investeringen in AI-infrastructuur uiteindelijk doorwerken in de volledige halfgeleiderketen. Wat vandaag een positieve impuls vormt, kan dan later leiden tot een vertraging van de vraag naar wafer fab equipment (WFE), de machines en productiesystemen die nodig zijn voor de productie van halfgeleiders en een cruciale markt voor ASML.

Grote verschillen tussen marktverwachtingen

Een belangrijk aandachtspunt voor de analist is het verschil tussen verschillende groeiverwachtingen voor de WFE-markt.

Volgens de prognoses van TechInsights zou de omzet in de WFE-sector tussen 2025 en 2029 groeien met ongeveer 7 à 8 procent per jaar. De gemiddelde analistenverwachting (gav) ligt echter aanzienlijk hoger en impliceert een samengestelde jaarlijkse groei van ongeveer 17 procent over dezelfde periode.

Tegelijkertijd wordt verwacht dat de kapitaaluitgaven van hyperscalers rond 2028 hun piek zullen bereiken, waarna een afname mogelijk wordt. Dat roept volgens Leneeuw de vraag op of het verantwoord is om de huidige uitzonderlijk sterke groei van de WFE-markt zonder meer door te trekken naar de jaren daarna.

De huidige waarderingen lijken volgens hem immers weinig rekening te houden met een mogelijke terugkeer naar een normaler cyclisch patroon zodra de investeringsgolf rond AI afkoelt.

KBC Securities over ASML

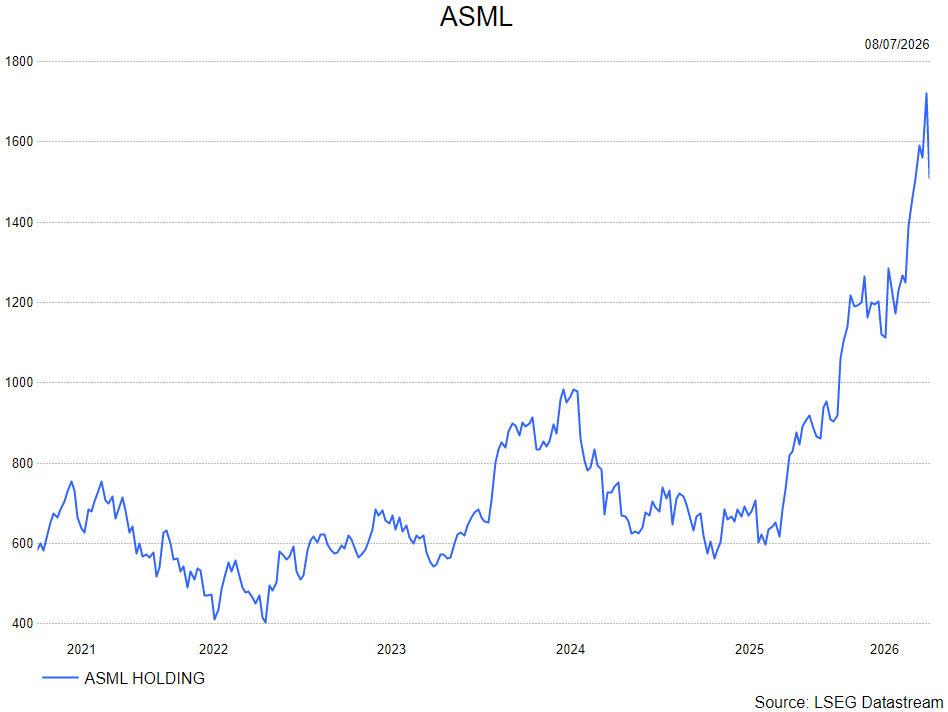

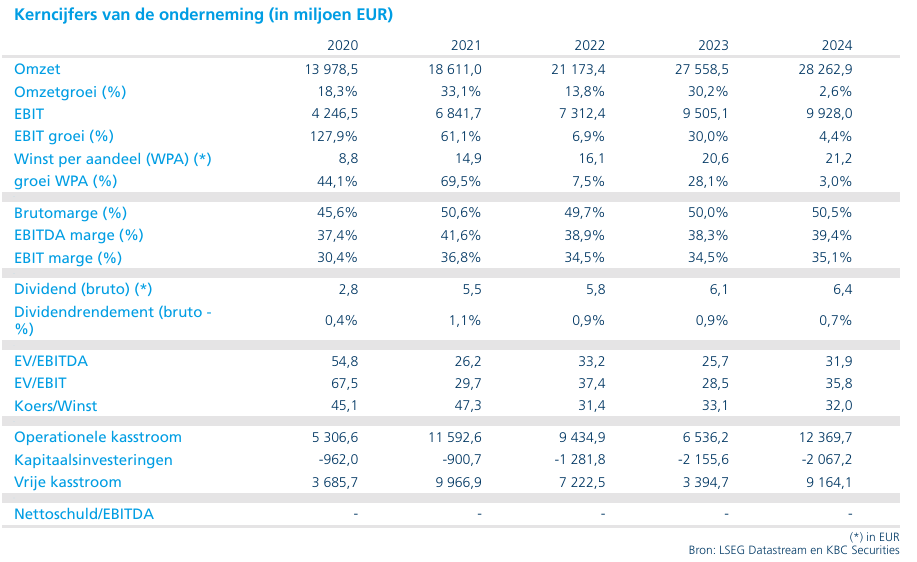

Thomas Couvreur van KBC Securities erkent dat de fundamentele vooruitzichten voor ASML op korte termijn zeer sterk blijven dankzij de aanhoudende investeringen in artificiële intelligentie en de gunstige marktomstandigheden voor geheugenchips. Tegelijk meent hij dat beleggers het risico op een cyclische normalisering na 2027 onderschatten en dat een groot deel van het opwaartse potentieel inmiddels in de aandelenkoers verwerkt zit. Daarom verhoogt hij het koersdoel van ASML van KBC Securities naar 1.400 euro. Dat waarderingsmodel is gebaseerd op een verwachte koers-winstverhouding van ongeveer 33 keer de winst, wat neerkomt op een premie van ongeveer 10 procent tegenover het gemiddelde waarderingsniveau van de voorbije vijf jaar.

Thomas handhaaft bijgevolg de houden-aanbeveling maar verhoogt het koersdoel van 1.175 euro naar 1.400 euro.

Bron: KBC Securities