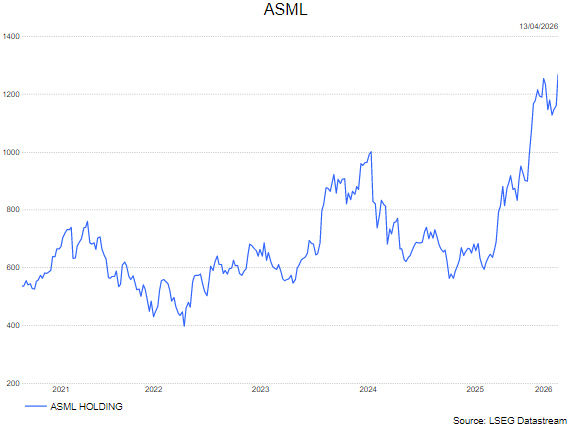

ma. 13 apr 2026

De wereldwijde investeringsgolf in artificiële intelligentie zorgt voor een uitzonderlijk sterke vraag naar geavanceerde chipproductie, wat ASML duidelijk in de kaart speelt. Vooral de fors stijgende kapitaalinvesteringen van hyperscalers ondersteunen de vooruitzichten op korte termijn, terwijl ook de geheugenmarkt tijdelijk mee profiteert. Toch waarschuwt KBC Securities‑analist Thibault Leneeuw dat vanaf 2027 de cyclische aard van de halfgeleidersector en structurele verschuivingen in chiptechnologie het opwaartse potentieel kunnen beperken. .

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

Explosieve groei van AI‑investeringen verandert het speelveld

Volgens Thibault heeft de AI‑cyclus zich de voorbije maanden onverwacht sterk doorgezet. Sinds juli 2025 zijn de kapitaalinvesteringen van hyperscalers fors opwaarts herzien, met een stijging van ongeveer tachtig procent in 2026 en zelfs negentig procent in 2027. Die sterke investeringsdrang weerspiegelt de toenemende vraag naar rekenkracht voor AI‑toepassingen en vertaalt zich rechtstreeks in hogere investeringen langsheen de volledige halfgeleiderketen.

KBC Securities schat dat deze versnelling zal leiden tot ongeveer zes tot negen gigawatt extra AI‑capaciteit in 2026 en nog eens zes tot tien gigawatt in 2027. Dit impliceert een aanzienlijke extra vraag naar chipproductie‑apparatuur. Omgerekend gaat het om een bijkomende wereldwijde WFE‑omzet (wafer fab equipment) van ongeveer 21 tot 31 miljard dollar in 2026 en 22 tot 35 miljard dollar in 2027. Deze cijfers onderstrepen volgens de analist hoe uitzonderlijk krachtig de huidige AI‑gedreven investeringscyclus is.

Beperkter enthousiasme bij chipproducenten zelf

Opvallend is dat de kapitaalinvesteringen van de halfgeleiderproducenten zelf minder snel stijgen dan die van hyperscalers. Voor de periode 2026–2027 zijn hun verwachte investeringen weliswaar verhoogd met ongeveer zeventien tot vijfentwintig procent tegenover juli 2025, maar die groei blijft ver achter bij de explosieve stijging van hyperscaler‑CapEx. Volgens Thibault wijst dit op een duidelijke waarde‑opbouw hoger in de keten, waar hyperscalers vandaag het grootste deel van de economische meerwaarde van AI‑toepassingen capteren.

Daarbij merkt hij op dat de verwachtingen voor WFE‑inkomsten minder snel zijn gestegen dan de investeringen van chipproducenten zelf. Die mismatch vormt volgens KBC Securities een potentieel risico voor 2028, wanneer de investeringsplannen mogelijk normaliseren en de zichtbaarheid op toekomstige orders afneemt.

Normalisering van kapitaalintensiteit, maar cyclische risico’s blijven

De kapitaalintensiteit binnen de halfgeleidersector normaliseert opnieuw dankzij de sterke omzetgroei. Voor TSMC ziet de analist nog opwaarts potentieel in de investeringsbudgetten, terwijl bij geheugenproducenten extra investeringen afhankelijk blijven van de aanhoudende vraag en prijsontwikkeling. Bij Intel daarentegen lijkt de ruimte voor verdere verhogingen van de kapitaalinvesteringen beperkt.

Ondanks het huidige optimisme blijven cyclische risico’s, vooral binnen de geheugenmarkt, een belangrijke onzekerheid. De geheugenindustrie staat historisch bekend om haar sterke conjunctuurschommelingen, en hoewel AI tijdelijk voor steun zorgt, waarschuwt Noyens dat een omslag in vraag of prijzen snel kan doorwegen op investeringsbeslissingen.

Sterk marktaandeel van ASML tot 2026

ASML profiteert momenteel maximaal van de AI‑gedreven vraag. Volgens KBC Securities blijft het marktaandeel van ASML sterk tot en met 2026, dankzij de grote vraag naar uiterst geavanceerde logische chips op vier en drie nanometertechnologie. Deze chipgeneraties zijn bijzonder lithografie‑intensief en vereisen precies de systemen waarin ASML technologisch toonaangevend is.

Ook in de geheugenmarkt ziet ASML voorlopig ondersteuning, omdat ook hier relatief lithografie‑intensieve technologieën worden gebruikt. Dit verklaart waarom het bedrijf in de komende jaren een uitzonderlijk hoge omzet en zichtbaarheid behoudt.

Keerpunt na 2026: technologische roadmap weegt op vooruitzichten

Na 2026 verwacht Thibault echter een normalisering van het marktaandeel van ASML. Zowel in logica als in geheugen verschuift de technologische roadmap van horizontale krimp naar verticale krimp, wat betekent dat chipproducenten minder nieuwe lithografiesystemen nodig zullen hebben dan vandaag vaak wordt ingecalculeerd.

Volgens KBC Securities staat deze visie haaks op de verwachtingen van sommige sectorgenoten, die uitgaan van een blijvend stijgend marktaandeel voor ASML. Noyens gaat daar niet in mee en houdt expliciet rekening met lagere volumes, onder meer door een beperkter aantal High‑NA EUV‑systemen op langere termijn.

Voorzichtiger langetermijnvisie ondanks sterke marges

In vergelijking met de marktconsensus is KBC Securities terughoudender voor wat betreft de structurele groei van de uitrustingsomzet vanaf 2026. Tegelijk is de analist positiever over de marges op korte termijn, dankzij de sterke bezettingsgraad en gunstige productmix. Voor de lange termijn blijft hij voorzichtiger over verdere margeverruiming, precies door de verwachte normalisering van volumes en marktaandeel.

Zelfs wanneer uitgegaan wordt van een versnelde winstgroei in de komende jaren en de historische gemiddelde koers‑winstverhouding wordt toegepast op de verwachte winst per aandeel in 2028, blijft de waardering volgens KBC Securities onder de huidige mediane koersdoelen in de markt.

KBC Securities over ASML

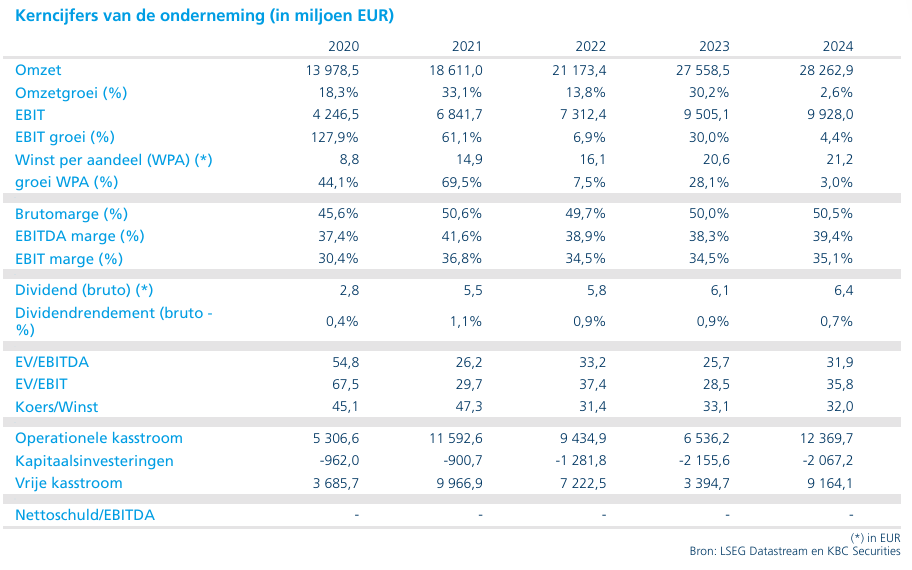

De KBC Securities‑analist erkent dat ASML op korte termijn uitstekend gepositioneerd is om te profiteren van de uitzonderlijk sterke AI‑gedreven investeringscyclus. Hyperscalers blijven hierbij de belangrijkste hefboom voor verdere groei, terwijl de geheugenmarkt een onzeker maar potentieel opwaarts element vormt. Tegelijk waarschuwt de analist dat vanaf 2027 de combinatie van cyclische investeringspatronen en een verschuiving in de technologische roadmap kan wegen op het structurele groeiprofiel van ASML. Op basis van een waardering die uitgaat van een gelijk gewogen winst per aandeel voor 2027 en 2028 en de historische gemiddelde koers‑winstverhouding, hanteert Thibaault een houden-aanbeveling. Hij verhoogt het koersdoel wel van 1.000 euro naar 1.175 euro.

Bron: KBC Securities