wo. 15 jul 2026

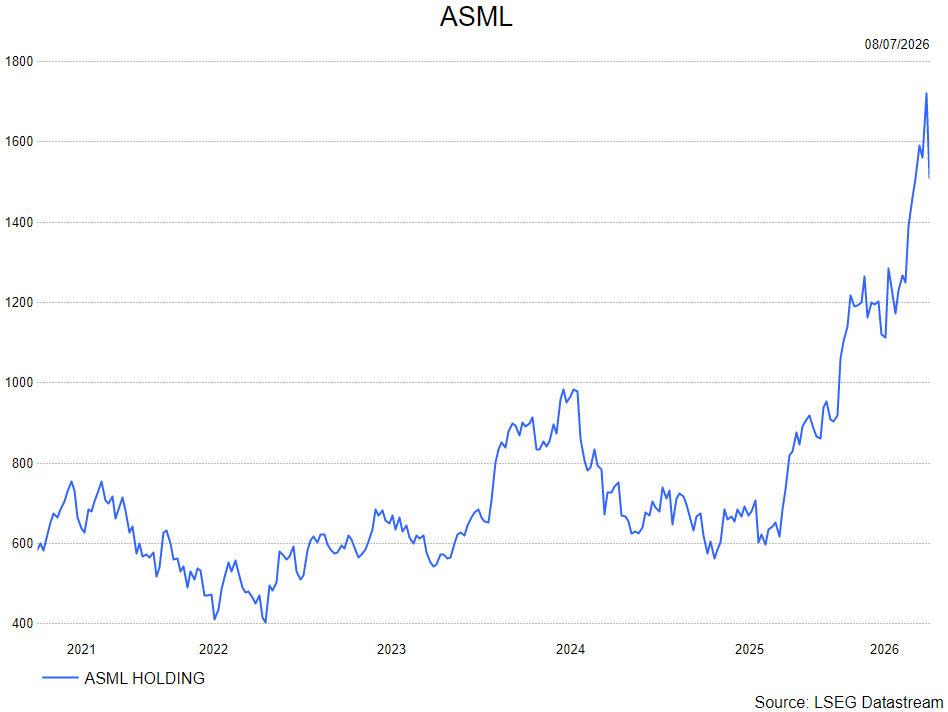

ASML heeft in het tweede kwartaal van 2026 beter gepresteerd dan verwacht, met zowel een hogere omzet als een sterkere winstgevendheid dan voorzien. Daarnaast gaf het management een positief signaal over de vraag naar geavanceerde chipmachines, gesteund door verdere investeringen in artificiële intelligentie, uitbreidende productiecapaciteit bij klanten en een betere zichtbaarheid op de lange termijn. KBC Securities-analist Quinten Nijs ziet daarin een bevestiging van de sterke marktomstandigheden tot en met 2027, al blijft volgens hem de vraag bestaan of de huidige door AI gedreven investeringsgolf ook na 2027 kan aanhouden.

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

Sterk tweede kwartaal boven verwachtingen

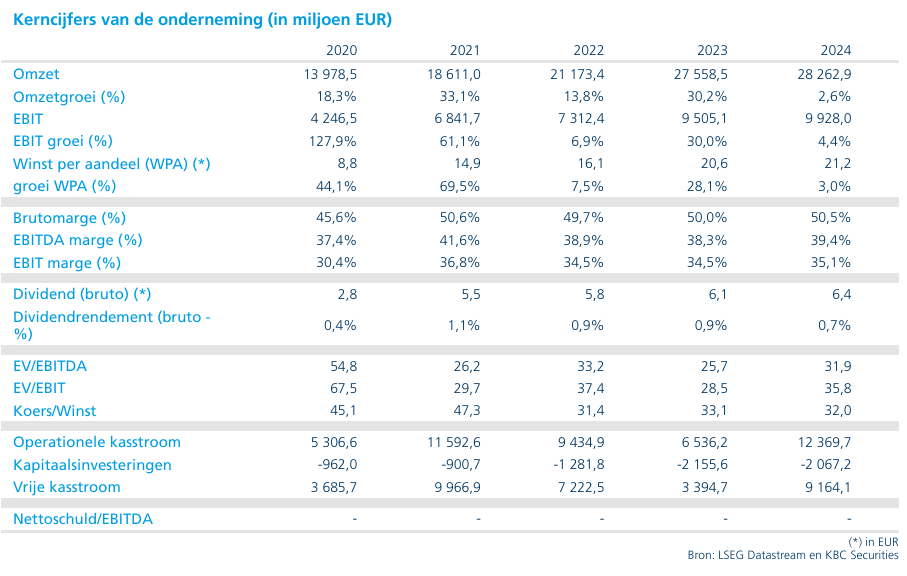

ASML realiseerde in het tweede kwartaal van 2026 een netto-omzet van 9,3 miljard euro, een stijging van 6,4% tegenover de 8,8 miljard euro in het eerste kwartaal. Daarmee kwam de omzet boven zowel de eigen verwachtingen als de marktconsensus uit.

De brutomarge steeg van 53,0% naar 54,0%, eveneens beter dan verwacht. Die verbetering was vooral te danken aan sterkere inkomsten uit Installed Base Management (IBM), die opliepen van 2,5 miljard euro in het eerste kwartaal naar 2,8 miljard euro in het tweede kwartaal.

De verwaterde winst per aandeel steeg van 7,15 euro naar 7,59 euro. Daarnaast leverde ASML tijdens het kwartaal 86 nieuwe lithografiesystemen af, tegenover 67 systemen in het eerste kwartaal. Die sterke toename lag volgens Nijs in lijn met de aanzienlijke productie-opvoering die hij vooraf had verwacht.

Positieve signalen over de vraag naar chipmachines

Naast de sterke kwartaalresultaten lag de focus van beleggers vooral op de vooruitzichten die ASML meegaf. Het bedrijf gaf aan dat klanten hun capaciteitsuitbreidingen versnellen, dat de investeringsbereidheid verder toeneemt en dat de zichtbaarheid op langere termijn verbetert. Volgens het management wordt de vraag ondersteund door blijvende investeringen in AI-toepassingen en een sterke behoefte aan geavanceerde logica- en geheugenchips.

Om op die vraag in te spelen wil ASML zijn productiecapaciteit voor low-NA EUV-machines in 2027 met ongeveer 30% verhogen tegenover 2026. Dat zou neerkomen op ongeveer 85 systemen. Bovendien onderzoekt de onderneming al een verdere capaciteitsuitbreiding voor 2028.

Volgens Nijs onderstreept dit de robuuste vraagvooruitzichten voor de komende jaren.

Verhoogde vooruitzichten voor 2026

Voor het derde kwartaal van 2026 verwacht ASML een omzet tussen 11,0 en 12,0 miljard euro en een brutomarge tussen 55% en 57%. Daarnaast trok het bedrijf zijn verwachtingen voor heel 2026 fors op. ASML rekent nu op een jaaromzet tussen 43 miljard euro en 45 miljard euro, tegenover een eerdere vork van 36 miljard euro tot 40 miljard euro. Ook de prognose voor de brutomarge werd verhoogd naar 54% tot 56%, tegenover 51% tot 53% eerder. Volgens het management weerspiegelt die hogere prognose de aanhoudende investeringen in AI-infrastructuur, de toenemende uitbreidingsplannen van klanten en de sterke vraag naar geavanceerde halfgeleiders.

Capaciteitsuitbreiding bevestigt sterke markt

Voor Quinten is de belangrijkste conclusie niet zozeer de beter dan verwachte kwartaalprestatie, maar wel het vertrouwen dat ASML uitspreekt in de toekomstige vraag. De aangekondigde uitbreiding van de productiecapaciteit voor low-NA EUV-machines bevestigt volgens hem dat klanten zich blijven engageren voor omvangrijke investeringen. De verbeterde zichtbaarheid en de sterkere klantverbintenissen ondersteunen zijn positieve visie op de halfgeleidermarkt tot en met 2027.

Toch wijst hij erop dat de aangekondigde capaciteit van ongeveer 85 systemen voor 2027 onder de gemiddelde analistenverwachting of gav van ongeveer 92 systemen ligt. Hoewel de vooruitzichten dus duidelijk positief zijn, komt de capaciteitsuitbreiding iets lager uit dan waarop de markt had gehoopt.

Blijvende discussie over de periode na 2027

Volgens Quinten bevestigt de update dat de fundamenten van de sector op korte termijn bijzonder sterk blijven. Tegelijk waarschuwt hij dat beleggers mogelijk te veel verwachten van de huidige AI-gedreven investeringscyclus.

Historisch gezien worden periodes van sterke vraag in de halfgeleidersector vaak gevolgd door zogenaamde bullwhip-effecten, waarbij investeringen tijdelijk overdreven hoog oplopen om later weer af te zwakken. Daarom blijft volgens hem de centrale investeringsvraag of de huidige vraaggroei ook na 2027 duurzaam kan worden volgehouden.

Hoewel ASML een steeds positievere boodschap geeft over de nabije toekomst, blijft de onzekerheid over de evolutie van de markt in 2028 en de jaren daarna dan ook een belangrijk aandachtspunt voor beleggers.

KBC Securities over ASML

De KBC Securities-analist beschouwt de kwartaalresultaten van ASML als een duidelijke bevestiging van de sterke vraag naar geavanceerde chipproductieapparatuur. De verhoogde jaarprognose, de versnelling van de capaciteitsuitbreidingen bij klanten en de geplande verhoging van de low-NA EUV-capaciteit ondersteunen volgens hem de positieve vooruitzichten voor de onderneming tot en met 2027. Tegelijk blijft hij aandacht vragen voor de vraag of de huidige, door artificiële intelligentie aangedreven investeringsgolf ook op langere termijn houdbaar blijft.

Quinten heeft een houden-aanbeveling en een koersdoel van 1.400 euro.

Bron: KBC Securities