wo. 29 apr 2026

AstraZeneca heeft een goed eerste kwartaal neergezet, gedragen door sterke groei in oncologie en zeldzame ziekten. Hoewel de resultaten licht boven de verwachtingen lagen, bleef het bedrijf vasthouden aan zijn bestaande vooruitzichten. Dat zegt KBC Securities‑analist Andrea Gabellone.

AstraZeneca?

AstraZeneca is een toonaangevend Zweeds-Brits farmaceutisch bedrijf met zowel een sterke therapeutische als geografische diversificatie. Het bedrijf focust op volgende ziektedomeinen: oncologie, cardiovasculaire, renale, metabole, ademhalings- en immunologische aandoeningen.

Omzet en winst groeien aan constante wisselkoersen

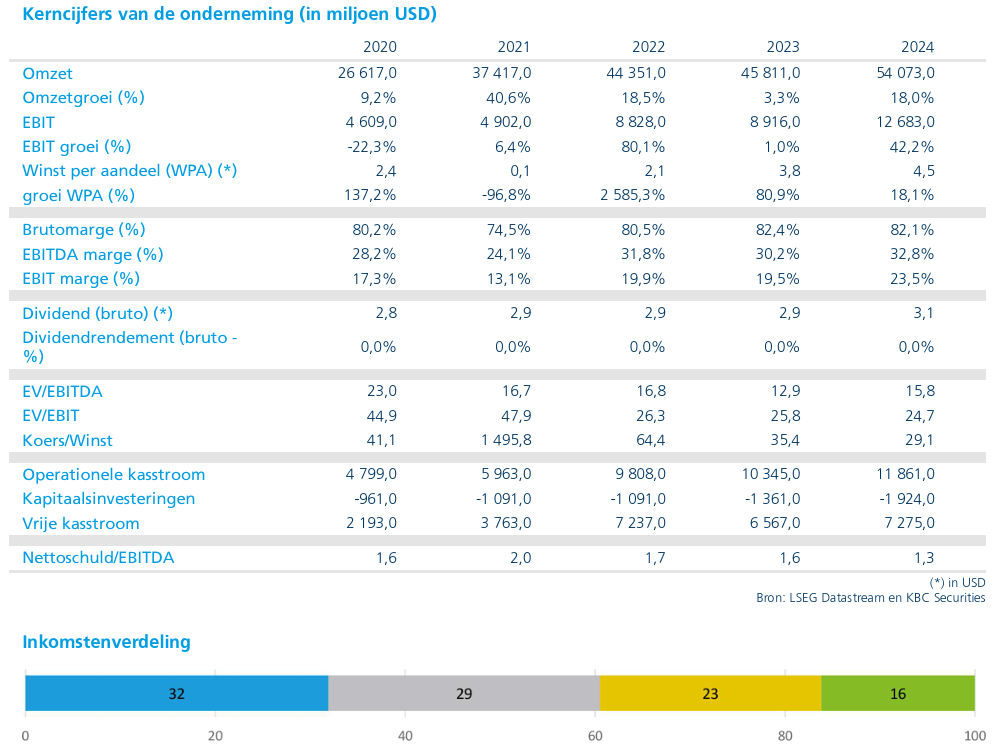

AstraZeneca realiseerde in het eerste kwartaal een totale omzet van 15,288 miljard dollar, een stijging van 8% aan constante wisselkoersen. Ook op winstniveau werd vooruitgang geboekt: de core winst per aandeel steeg met 5% tot 2,58 dollar, eveneens aan constante wisselkoersen.

De omzetgroei was voldoende sterk om zowel op omzet‑ als resultaatniveau licht boven de marktverwachtingen uit te komen, al leidde dat niet tot een bijstelling van de vooruitzichten.

Oncologie en zeldzame ziekten drijven de groei

De belangrijkste groeimotor bleef oncologie, waar de omzet met 16% op jaarbasis steeg tot 6,8 miljard dollar aan constante wisselkoersen. Daarmee was oncologie goed voor ongeveer 44% van de groepsomzet.

Binnen deze divisie sprongen meerdere kernproducten eruit:

- Tagrisso (longkanker) zag de omzet met 5% stijgen tot 1,8 miljard dollar;

- Imfinzi (long‑ en blaaskanker) groeide met 30% tot 1,7 miljard dollar;

- Enhertu (borst‑ en maagkanker, in partnerschap) klom met 34% tot 831 miljoen dollar.

Ook de divisie Rare Disease noteerde een dubbelcijferige omzetgroei, en werd samen met oncologie aangehaald als de voornaamste drijver van de totale omzetgroei van 8%.

Onderzoeks‑ en ontwikkelingspijplijn blijft rijk aan katalysatoren

AstraZeneca wees daarnaast op een katalysatorrijke R&D‑cyclus. Sinds het vorige kwartaal werden vier belangrijke fase‑III‑resultaten bekendgemaakt, waaronder de eerste pivotale data voor twee nieuwe moleculen:

- tozorakimab voor COPD;

- efzimfotase alfa voor hypofosfatasie.

Daarnaast kreeg het bedrijf sinds het vierde kwartaal van 2025 14 goedkeuringen in belangrijke regio’s, wat volgens Andrea Gabellone de breedte en diepte van de pijplijn onderstreept.

Vooruitzichten voor 2026 bevestigd

AstraZeneca bevestigde zijn vooruitzichten voor 2026. Aan constante wisselkoersen verwacht het bedrijf:

- een omzetgroei in de midden‑ tot hoge enkelcijferige percentages;

- een stijging van de core winst per aandeel in de lage dubbele cijfers.

De effectieve belastingvoet wordt geraamd tussen 18% en 22%. Ondanks het solide kwartaal en de sterke pijplijn koos het management er dus voor om geen agressievere outlook te communiceren.

KBC Securities over AstraZeneca

Volgens KBC Securities‑analist Andrea Gabellone bevestigt AstraZeneca met dit kwartaal zijn sterke positionering in oncologie en zeldzame ziekten, met voldoende momentum om licht beter dan verwacht te presteren. Tegelijk blijft de waardering hoog, zowel ten opzichte van het historisch gemiddelde als van sectorgenoten. Zonder een opwaartse bijstelling van de vooruitzichten ziet KBC Securities voorlopig onvoldoende reden om positiever te worden. De analist wacht daarom eerst op verdere operationele uitvoering in het tweede kwartaal. KBC Securities behoudt zijn “Houden”-aanbeveling met een koersdoel van 12.200 GBp.