vr. 27 feb 2026

AXA presenteerde een krachtig vierde kwartaal en sterke jaarresultaten, met een winst die boven de marktconsensus uitkwam, aldus KBC Securities‑analist Andrea Gabellone. De verzekeraar kondigde daarnaast een jaarlijks aandeleninkoopprogramma van 1,25 miljard euro aan en stelt een dividendverhoging voor, wat volgens de analist de kapitaalkracht van de groep onderstreept.

AXA ziet 2026 met vertrouwen tegemoet en verwacht een onderliggende winstgroei aan de bovenkant van de doelstelling.

AXA?

Bedrijfsactiviteiten Het Franse AXA is één van de grootste verzekeraars ter wereld. De groep bestaat uit 5 segmenten: Property & Casualty, Health, Savings, Protection en Asset Management. Property & Casualty is het grootste segment van de groep. Europa en Frankrijk zijn de belangrijkste markten. Maar ze zijn ook aanwezig in andere werelddelen zoals Azië en Latijns-Amerika.

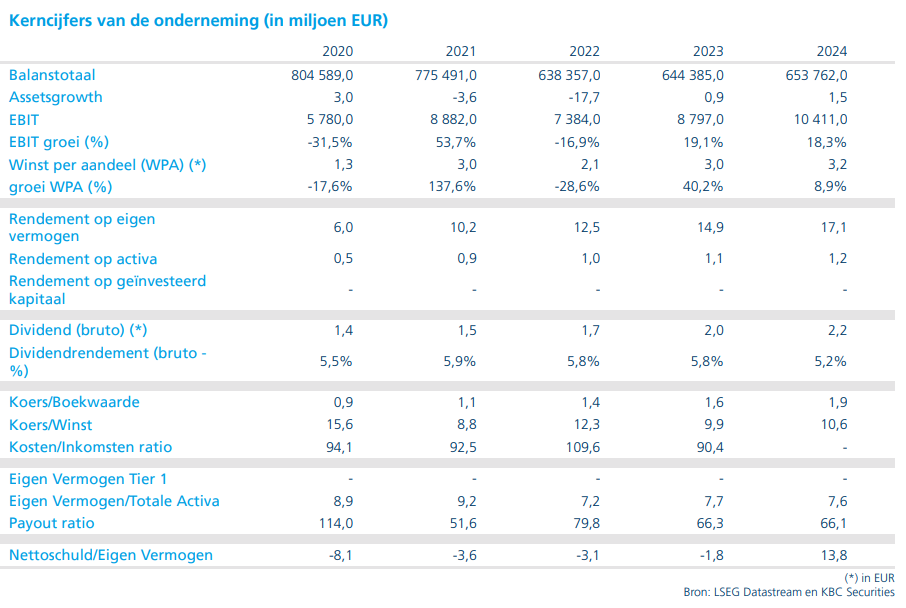

Volgens analist Andrea leverde AXA in het vierde kwartaal beter dan verwachte resultaten af, waarbij de nettowinst uitkwam op 9,80 miljard euro, licht boven de marktverwachting van 9,74 miljard euro. De Solvency II‑ratio steeg naar 224 procent, beter dan de consensus van 219 procent en een duidelijk signaal van sterke kapitaalbuffering.

Over heel 2025 boekte AXA:

- +6 procent omzetgroei, breed gedragen door alle segmenten

- +8 procent groei in onderliggende winst per aandeel

- 16 procent rendement op eigen vermogen

Deze jaarcijfers werden ondersteund door een combinatie van operationele verbeteringen, stevige premiegroei en de boekwinst op de verkoop van AXA IM.

Breed gedragen groei: P&C, Life en Health ondersteunen de top‑line

AXA liet volgens de analist groei zien in al haar kernactiviteiten:

- Property & Casualty: +5 procent

- Life: +9 procent

- Health: +5 procent

Vooral in Life en Health speelt demografie een grote rol: de vergrijzing en de toenemende vraag naar aanvullende zorg‑ en pensioenoplossingen blijven structurele groeifactoren. AXA profiteert volgens Andrea ook van een gunstig prijszettingsklimaat in P&C, wat bijdraagt aan stabiliteit in de marges. De nettowinst steeg met 26 procent, ondersteund door zowel hogere onderliggende winst als de vermelde desinvestering.

Aandeelhouders worden beloond: dividend en buyback

AXA stelt voor 2025 een dividend van 2,32 euro per aandeel voor, opnieuw een stijging en in lijn met de sterke winstgroei. Daarnaast kondigde de verzekeraar de lancering aan van een jaarlijks aandeleninkoopprogramma van 1,25 miljard euro, wat volgens de analist een duidelijk signaal is van kapitaaldiscipline en strategische flexibiliteit.

Vooruitzichten voor 2026: vertrouwen in verdere winstgroei

Volgens Andrea ziet AXA voldoende visibiliteit om in 2026 een onderliggende winstgroei te realiseren aan de bovenkant van de vork van 6 tot 8 procent. Het management streeft daarnaast naar een groei van 8 procent in het dividend per aandeel, wat volgens de analist wijst op blijvende focus op aandeelhoudersrendement.

AXA bevindt zich volop in een herpositioneringsfase na:

- de integratie van Prima Assicurazioni

- de verkoop van AXA IM

Hierdoor wil de groep haar portefeuille opnieuw balanceren en de kapitaaltoewijzing optimaliseren.

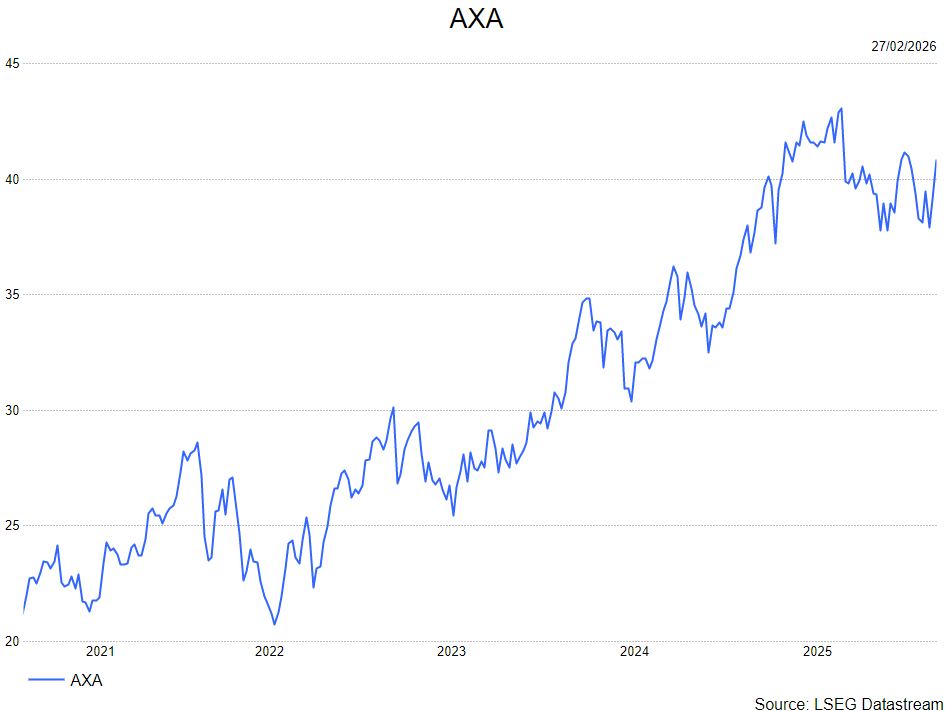

AXA blijft aantrekkelijk gewaardeerd ten opzichte van sectorgenoten

De analist benadrukt dat AXA, ondanks de sterke resultaten en solide outlook, nog steeds noteert met korting ten opzichte van sectorgenoten. De verzekeraar wordt verhandeld aan een 12‑maands forward koers‑winstverhouding van 9,74 keer, terwijl de sector gemiddeld rond 12 keer noteert. Volgens Andrea wijst dit op een duidelijk waarderingsopportuniteit, zeker gezien de sterke kapitaalkracht en de aangekondigde terugkoopprogramma’s.

KBC Securities over AXA

De KBC Securities‑analist concludeert dat AXA een sterk vierde kwartaal en een uitstekend boekjaar heeft neergezet. De combinatie van groei in alle divisies, een hoge kapitaalsratio, een aantrekkelijk dividend en een omvangrijk aandeleninkoopprogramma versterken het investment‑case. De groep kijkt vol vertrouwen naar 2026 en blijft volgens de analist ondergewaardeerd tegenover haar peers.

Andrea bevestigt zijn kopen-aanbeveling en koersdoel van 45 euro.