di. 24 feb 2026

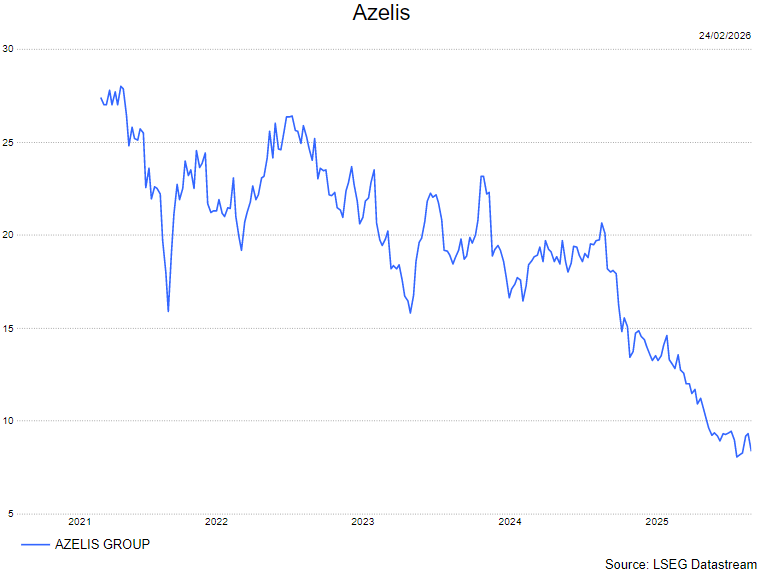

De volledige uitstap van EQT uit Azelis via een versnelde aandelenplaatsing haalt een belangrijke overhang op het aandeel weg, aldus KBC Securities-analist Thibault Leneeuw. Hij merkt op dat de fundamentele waarderingskloof met sectorgenoot IMCD daardoor duidelijker zichtbaar wordt. Tegelijk past hij zijn model aan na de recente resultaten, wat leidt tot een lager koersdoel.

Azelis

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

EQT sluit zijn vertrek af: overhang op Azelis verdwijnt

Gisterenavond meldde Azelis dat investeerder EQT een versnelde aandelenplaatsing (accelerated bookbuild of ABB) heeft afgerond. In totaal werden ongeveer 24 miljoen aandelen geplaatst via J.P. Morgan, BNP Paribas en Goldman Sachs. De aandelen gingen de deur uit tegen een prijs van 7,85 euro per aandeel, wat neerkomt op een korting van ongeveer 6% tegenover de slotkoers van de dag voordien.

EQT bezat vóór deze transactie ongeveer 24,2 miljoen aandelen van Azelis. De verkoop betekent dus een volledige exit uit hun resterende belang. Met deze afronding is de lang aanwezige verkoopdruk vanuit EQT volledig verdwenen. De totale deal vertegenwoordigt een waarde van ongeveer 190 miljoen euro.

Het overhangprobleem is definitief opgelost

Volgens Thibault is de markt nu volledig bevrijd van de structurele verkoopdruk die EQT met zich meebracht. De investeerder kwam in 2018 in het kapitaal van Azelis via het EQT VIII-fonds. Gezien de huidige waarderingsniveaus is het volgens hem logisch dat deze exit vooral werd gedreven door beperkingen in de looptijd van het fonds, niet door een gebrek aan vertrouwen in de waarde van Azelis. Het is daarom aannemelijk dat EQT met weinig tot geen economische meerwaarde heeft verkocht.

Valuatiekloof met IMCD wordt opnieuw duidelijk

De analist wijst er verder op dat sectorgenoot IMCD momenteel handelt tegen een premie van ongeveer 38% ten opzichte van Azelis. Nu de overhang verdwijnt, wordt die waarderingskloof duidelijker zichtbaar. Een belangrijke factor die nog wel een verschil maakt, is de schuldgraad: Azelis noteert op dit moment rond 3,3 keer de EBITDA, tegenover 2,8 keer bij IMCD.

Hypothetische equity raise kan waarderingsverschil wegnemen

De analist maakt ook een theoretische berekening. Indien Azelis ongeveer 250 miljoen euro aan nieuw eigen vermogen zou ophalen, zou de hefboom dalen tot ongeveer 2,8 keer — hetzelfde niveau als bij IMCD. In dat geval zouden de twee voornaamste redenen voor de huidige korting op Azelis — de overhang en de hogere leverage — volledig verdwijnen.

Indien men vervolgens de waardering van IMCD toepast op de 2026-EBITDA van Azelis, en rekening houdt met een eventuele toename van het aantal aandelen tegen dezelfde prijs als de ABB, zou dit uitkomen op een theoretische waarde van 14,3 euro per aandeel.

Lagere omzetgroei en wisselkoerseffecten

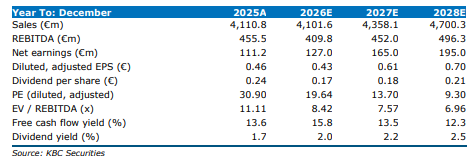

Na de recente resultaten heeft Thibault zijn model herwerkt. Hij verlaagt zijn verwachtingen voor de omzetgroei, onder meer door zwakkere organische groei in zowel 2025 als 2026. In 2026 verwacht hij ook een grotere negatieve impact van wisselkoersen. Gezien de relatief hoge schuldgraad tempert hij bovendien zijn verwachtingen voor overnamegedreven groei volgend jaar.

Marges licht neerwaarts bijgesteld

De brutomarges lagen globaal in lijn met de verwachtingen, maar Thibault neemt toch een iets voorzichtiger positie in voor de toekomst. De aannames voor de EBITA-marge gaan eveneens omlaag: een daling met 33 basispunten in 2026 en 43 basispunten in 2027.

Meer details over deze aanpassingen volgen volgens hem later.

Nieuwe waardering: fair value van 15 euro

Op basis van een combinatie van een DCF-waardering en EV/EBITDA-multiples komt KBC Securities nu tot een faire waarde van 15 euro per aandeel. Ondanks de huidige zwakte in de marktstemming blijft de analist ervan overtuigd dat de langetermijnfundamenten van het bedrijfsmodel intact zijn.

KBC Securities over Azelis

Volgens KBC Securities-analist Thibault haalt de recente exit van EQT een belangrijke structurele drempel voor het aandeel Azelis weg, waardoor de waardering opnieuw op haar merites kan worden beoordeeld. Hoewel de resultaten aanleiding geven tot een neerwaartse bijstelling van het koersdoel, blijft Thibault geloven in de strategische positie en het groeipotentieel van het bedrijf.

De analist behoudt zijn "Kopen"-aanbeveling; het nieuwe koersdoel bedraagt 15 euro en komt van 19 euro.