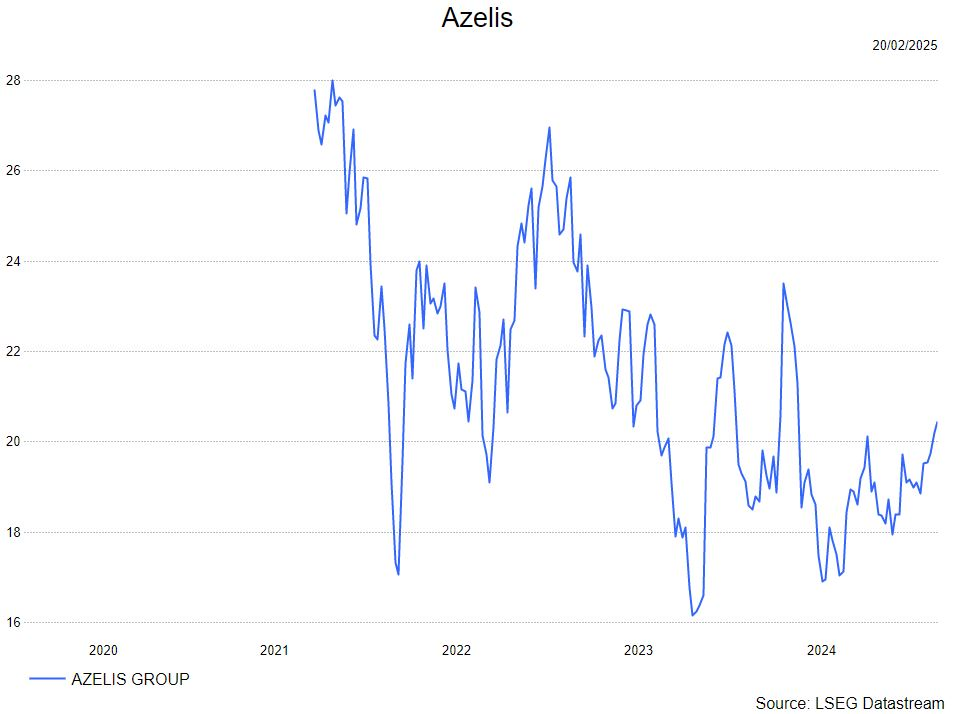

do. 20 feb 2025

Azelis?

Azelis is een belangrijke speler in de distributiemarkt van specialiteitschemicaliën en voedingsingrediënten. De geleverde stoffen worden in diverse eindmarkten gebruikt zoals: agricultuur, geneesmiddelen, voeding, dierenvoeding, schoonheidsproducten en industriële toepassingen.

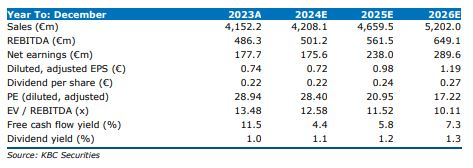

Azelis rapporteerde een omzetgroei van 1,5% tot 4,214 miljard euro, wat tussen de verwachtingen van KBC Securities en de gemiddelde analistenverwachtingen (gav) lag (KBCS: 4,208 miljadr euro, gav: 4,231 miljard euro). De brutowinstmarge steeg met 77 basispunten op jaarbasis tot 24,5%, ruim boven de verwachtingen dankzij een sterke productmix. Dit resulteerde in een aangepaste EBITA van 471 miljoen euro, in lijn met de gav en boven de verwachtingen van KBCS (KBCS: 458 miljoen euro, gav: 470 miljoen euro). Een degelijke reeks resultaten gedreven door sterke brutowinstmarges.

Azelis 2024 resultaten

- Omzet steeg met 1,5% op jaarbasis tot 4,214 miljard euro4

- Brutowinst steeg met 4,8% op jaarbasis tot 1,031 miljard euro boven de verwachtingen. Dit resulteerde in een brutowinstmarge-uitbreiding van 77 basispunten tot 24,5% dankzij een positief mixeffect.

- Aangepaste EBITA steeg met 0,9% op jaarbasis tot 471 miljoen euro, de EBITA-marge bedraagt 11,2%

- De vrije kasstroom daalde met 43% op jaarbasis tot 342 miljoen euro, vanwege het toegenomen werkkapitaal. De hefboomratio steeg tot 2,9x vergeleken met 2,7x in juni 2024.

- Azelis sloot 8 overnames in 2024 met een gecombineerde omzet van 140 miljoen euro

- Er wordt een dividend van 0,23 euro per aandeel voorgesteld.

EMEA:

- De omzet in 2024 bedroeg 1,793 miljard euro wat een daling is van de organische groeie met 1,8% op jaarbasis (KBCS: -1,0%), gezien een zwakke eerste jaarhelft 2024 met een herstel in de tweede jaarhelft 2024. De zwakkere dan verwachte organische groei werd gecompenseerd door valutaverschillen. De brutowinstmarge van 25,8% ligt boven de verwachtingen van KBCS. De EBITA van 228 miljoen euro was boven de voorspelde 222 miljoen euro en resulteerde in een EBITA-marge van 12,7% (KBCS: 12,4%).

Americas:

- De omzet in 2024 bedroeg 1,536 miljard euro in lijn met de verwachtingen van KBCS. De organische omzet steeg met 0,5% op jaarbasis (KBCS: 0,0%) gezien een verbetering in de Life Science business. De brutowinstmarge steeg op jaarbasis met 127 basispunten tot 24,9% (KBCS: 24,7%), dankzij een verschuiving naar Life Sciences. Dit resulteerde in een EBITA van 189 miljoen euro en een EBITA-marge van 12,3% (KBCS: 186 miljoen, 12,1%).

APAC:

- De omzet in 2024 bedroeg 885 miljoen euro onder de verwachte 899 miljoen euro van KBC Securities, voornamelijk door lagere organische groei van -2,5% op jaarbasis. De brutowinstmarge kwam uit op 20,9% (KBCS: 20,7%). De EBITA van 88 miljoen euro resulteerde in een EBITA-marge van 9,9% (KBCS 86 miljoen, 9,6%).

Azelis is goed gepositioneerd om sneller te groeien dan het BBP door overnames en de marges uit te breiden. De analist van KBC Securities, Thibault Leneeuw, handhaaft zijn kopen-aanbeveling en koersdoel van 28 euro.

Bron grafieken: KBC Securities