vr. 17 apr 2026

Bank of America heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, vooral dankzij hogere rente-inkomsten en uitzonderlijk sterke prestaties op de tradingvloeren. De volatiliteit op de financiële markten speelde Wall Street daarbij duidelijk in de kaart, terwijl ook de consument veerkrachtig bleef. Die combinatie leidt tot een duidelijke herziening van de visie op het aandeel, aldus KBC Securities-analist Guglielmo Filangieri.

Bank of America?

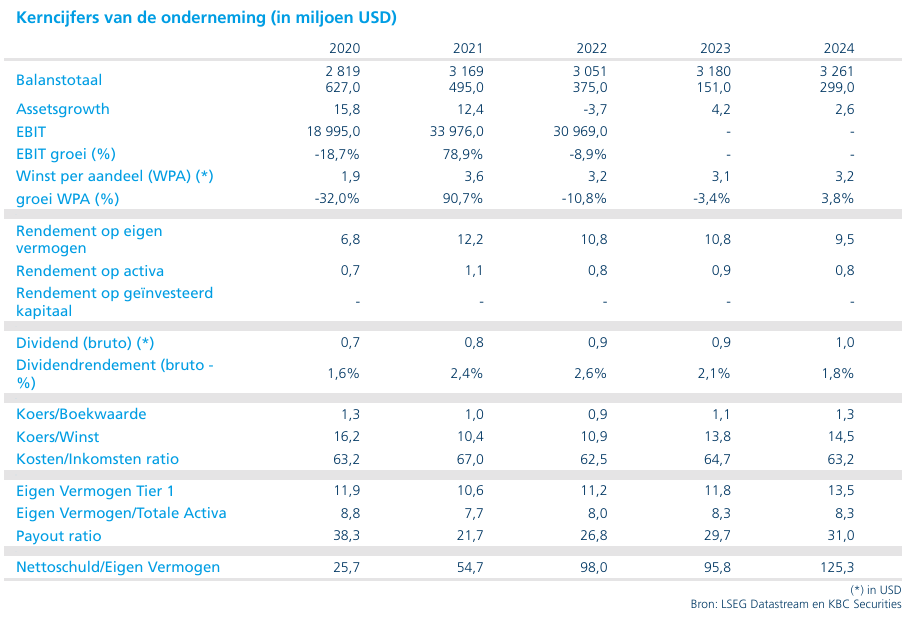

Bank of America is een Amerikaanse bankholding die, via dochterondernemingen, actief is in meer dan 35 landen. Met een balanstotaal van meer dan 3.000 miljard dollar, is het de 2de grootste Amerikaanse bank. De activiteiten van Bank of America worden opgedeeld in 4 bedrijfssegmenten: Consumer Banking, Global Wealth & Investment Management, Global Banking en Global Markets.

Sterke kwartaalprestaties over de hele linie

De resultaten van Bank of America over het eerste kwartaal van 2026 tonen volgens KBC Securities een zeer sterk kwartaal voor Wall Street in het algemeen. Verhoogde marktvolatiliteit zorgde voor uitzonderlijke prestaties in trading, wat ook bij Bank of America duidelijk tot uiting kwam.

De netto rente-inkomsten bedroegen 15,75 miljard dollar, duidelijk boven de marktverwachting van 15,37 miljard dollar. Die meevaller lag volledig in lijn met het optimisme dat het management eerder al had uitgesproken over de rentegevoelige activiteiten.

Ook de aandelenhandel leverde een recordkwartaal af. De inkomsten uit equities trading kwamen uit op 2,83 miljard dollar, tegenover een consensusverwachting van 2,51 miljard dollar. Net als bij Goldman Sachs ging een uitzonderlijk sterke tradingprestatie echter samen met een tegenvaller in vastrentende producten, valuta en grondstoffen. De FICC-inkomsten bedroegen 3,50 miljard dollar, tegenover een verwachte 3,78 miljard dollar.

Kapitaalteruggave en rendabiliteit trekken aan

Bank of America kocht in het eerste kwartaal voor 7,2 miljard dollar aan eigen aandelen in, ruim boven de verwachte 5,8 miljard dollar. Daarmee gaat het om het hoogste niveau van aandeleninkopen sinds 2021, wat volgens Filangieri wijst op vertrouwen van het management in de kapitaalgeneratie van de bank.

Een van de belangrijkste positieve punten in het kwartaal was de rendabiliteit. Het rendement op tastbaar eigen vermogen (ROTCE) steeg tot 16 procent, een verbetering met 2 procentpunten ten opzichte van het vorige kwartaal. Dat niveau bevindt zich al aan de onderkant van de mediumtermijndoelstelling van 16 tot 18 procent die tijdens de Investor Day in november 2025 werd vooropgesteld.

Tegelijk daalde de CET1-kapitaalratio licht tot 11,2 procent, een afname van 20 basispunten op kwartaalbasis. De tastbare boekwaarde per aandeel steeg daarentegen tot 29 dollar, een toename van 6 procent op jaarbasis.

Beperkte blootstelling aan private credit

Voor het eerst gaven grote Amerikaanse banken in dit resultatenseizoen meer duidelijkheid over hun blootstelling aan private credit. Bank of America meldde een exposure van ongeveer 20 miljard dollar.

Volgens Guglielmo situeert die blootstelling zich aan de onderkant van de range vergeleken met andere grote banken die al rapporteerden. Dat impliceert dat Bank of America minder risico loopt binnen dit segment dan sommige sectorgenoten, wat als geruststellend wordt beschouwd door beleggers.

Consument blijft veerkrachtig ondanks toenemende risico’s

De CEO van Bank of America gaf aan waakzaam te blijven voor evoluerende economische en financiële risico’s. Tegelijk bleef de activiteit bij klanten gezond, met solide consumentenbestedingen en een stabiele kredietkwaliteit. Die signalen wijzen volgens de analist op een veerkrachtige Amerikaanse economie, een boodschap die consistent is met de commentaren van andere banktoplui tijdens dit resultsseizoen. Dat neemt niet weg dat de risico’s volgens het management blijven evolueren, zeker in een omgeving met verhoogde volatiliteit.

Waardering en vooruitzichten blijven aantrekkelijk

De verhoogde volatiliteit heeft tot dusver een ondersteunend effect gehad op de opbrengsten, vooral in trading en investment banking. Een belangrijke vraag blijft volgens Filangieri wanneer diezelfde volatiliteit mogelijk begint te wegen op de dealpijplijn die tot nu toe eveneens bijdroeg aan recordinkomsten in zakenbankieren.

Bank of America blijft volgens KBC Securities een van de best gepositioneerde grootbanken, met sterke franchises in deposito’s, kostenbeheersing, kredietkwaliteit en reputatie. De efficiëntieratio verbeterde van 63 procent naar 61 procent op jaarbasis, terwijl de technologische voorsprong van de bank moet blijven bijdragen aan marktaandeelwinsten in deposito’s, richting de doelstelling van 25 procent in de Verenigde Staten.

De bank verhoogde daarnaast haar vooruitzichten voor netto rente-inkomsten in 2026 van een groei met 5 tot 7 procent naar 6 tot 8 procent. Die verbetering wordt ondersteund door een groei van niet-rentedragende deposito’s. KBC Securities verwacht bovendien een hogere nettorentemarge, gesteund door de herprijzing van vaste activa, uitgaande van stabiele rentevoeten.

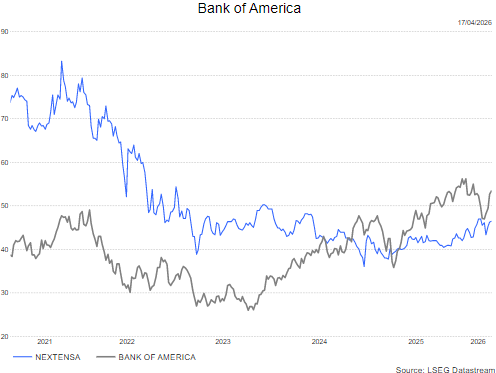

Op waarderingsvlak noteert Bank of America tegen een korting tegenover JPMorgan, met een koers-tot-tastbare-boekwaarde van 1,78 keer tegenover 2,7 keer voor de sectorgenoot. Volgens Filangieri heeft Bank of America inmiddels voldoende winstkracht en uitvoeringskwaliteit getoond om die waarderingskloof geleidelijk te verkleinen.

KBC Securities over Bank of America

Volgens Guglielmo tonen de kwartaalresultaten aan dat Bank of America uitzonderlijk goed gepositioneerd is binnen het huidige marktkader, met sterke prestaties in rente-inkomsten, trading en kostenbeheersing. Rekening houdend met de aantrekkelijke waardering, de operationele uitvoering en het vooruitzicht op een mogelijk gunstiger regelgevend klimaat.

De analist verhoogt de aanbevling van verkopen naar kopen. Het koersdoel wordt opgetrokken van 44 dollar naar 60 dollar.