ma. 26 jan 2026

BASF gaf een eerste inkijk in de jaarresultaten die licht onder de verwachtingen uitkwamen, vooral door lagere verkoopprijzen. Tegelijk verraste het bedrijf positief met een hogere dan verwachte vrije kasstroom, dankzij een doorgedreven focus op efficiëntie en kostenbeheersing. Dat onderstreept volgens KBC Securities‑analist Tom Noyens de veerkracht van BASF in een uitdagende chemische markt.

BASF?

Het Duitse BASF is het grootste chemische concern ter wereld. BASF bestaat uit zes divisies: Chemicals, Materials, Industrial Solutions, Surface Technologies, Nutrition & Care en Agricultural Solutions. BASF maakt en verhandelt een heel breed assortiment van (petro-)chemicaliën (plastics, gewasbeschermingsmiddelen, deklagen, etc.).

Eerste indicatie van de jaarcijfers

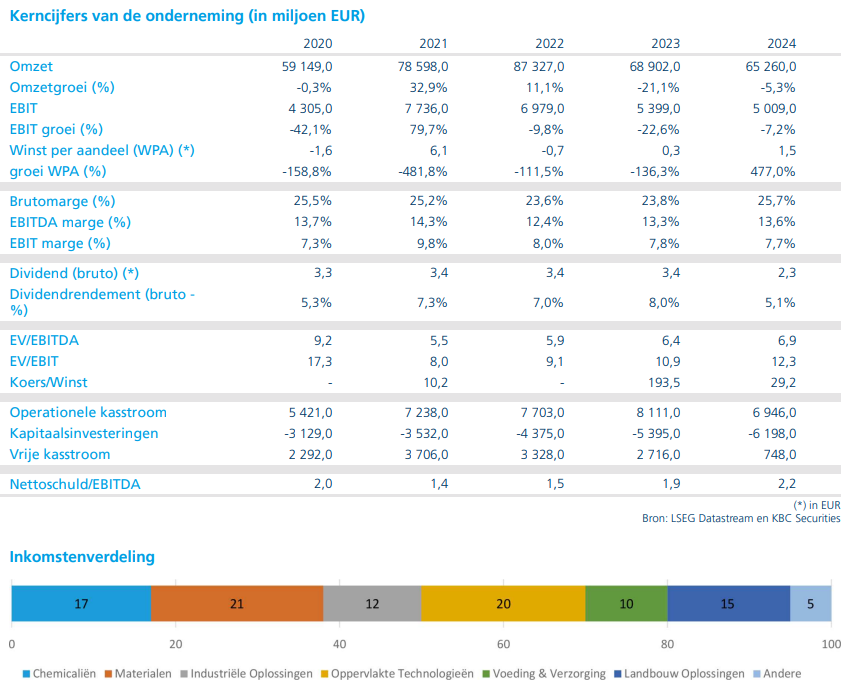

BASF publiceerde een voorlopige update van zijn jaarresultaten. De omzet kwam uit op 59,7 miljard euro, terwijl analisten gemiddeld rekenden op 61 miljard euro. Volgens het management werd de omzet vooral gedrukt door lagere verkoopprijzen gedurende het voorbije jaar.

Ook op winstniveau bleven de cijfers licht achter bij de verwachtingen. De aangepaste EBITDA* bedroeg 6,6 miljard euro, tegenover een marktverwachting van 6,85 miljard euro. Daarmee weerspiegelt de update de moeilijke marktomstandigheden waarmee de Europese chemiesector al geruime tijd kampt.

*EBITDA is de operationele winstgevendheid van een bedrijf, waarbij eenmalige, uitzonderlijke of niet‑operationele elementen worden weggefilterd. EBITDA zelf staat voor: Earnings Before Interest, Taxes, Depreciation and Amortisation (winst vóór rente, belastingen, afschrijvingen en waardeverminderingen). Het doel is een zuiver beeld van de structurele winstgevendheid te geven, los van tijdelijke effecten.

Lagere prijzen wegen op de resultaten

De omzet- en winstdruk is volgens Tom Noyens geen verrassing. De Europese chemiesector staat onder invloed van meerdere negatieve factoren, waaronder hoge energieprijzen, een zwakke vraag vanuit de auto‑industrie en toenemende concurrentie van goedkopere Chinese spelers.

BASF ondervindt net als zijn sectorgenoten de gevolgen van die structurele tegenwind. Toch benadrukt de analist dat het bedrijf zich relatief goed weet staande te houden binnen dit moeilijke klimaat.

Vrije kasstroom boven verwachting

Het meest positieve element in de update is de vrije kasstroom, die naar verwachting zal uitkomen op 1,3 miljard euro, duidelijk boven de marktverwachtingen. Die sterke kasstroom is het resultaat van diverse besparingsmaatregelen, een strikte kostencontrole en een grotere focus op operationele efficiëntie.

Volgens Tom Noyens toont dit aan dat BASF erin slaagt om, ondanks lagere prijzen en marges, effectief cash te genereren. Dat is een belangrijke indicator voor de financiële gezondheid van het bedrijf.

Strategische focus op winstgevendere activiteiten

BASF zet de laatste jaren nadrukkelijk in op meer winstgevende divisies die beter bestand zijn tegen de huidige marktomstandigheden. Die strategische verschuiving helpt om de impact van macro‑economische tegenwind te beperken.

Daarnaast blijft het bedrijf sterk inzetten op efficiëntieverbeteringen en kostenbesparingen. Die aanpak begint volgens de analist duidelijk zijn vruchten af te werpen, vooral zichtbaar op het niveau van de kasstromen.

Sterke kaspositie ondersteunt aandeelhoudersbeleid

De solide vrije kasstroom stelt BASF in staat om een aantrekkelijk dividend‑ en aandeleninkoopprogramma aan te houden. Volgens Tom Noyens bestaat er zelfs ruimte om dat inkoopprogramma verder op te trekken, indien de kasstroomontwikkeling dit blijft ondersteunen.

Dat aandeelhoudersvriendelijke beleid vormt een belangrijke steunpilaar voor het aandeel, zeker in een sector die momenteel onder druk staat.

Hoop op herstel van de Duitse industrie

Naast de interne maatregelen is er ook hoop op een bredere economische rugwind. De analist wijst op de mogelijkheid dat de Duitse economie, onder invloed van een nieuw investeringsplan, opnieuw aan kracht wint. Een dergelijk herstel zou een duidelijke positieve impuls kunnen geven aan BASF, gezien zijn sterke verankering in de Duitse industriële kern.

Volledige cijfers volgen eind februari

De volledige jaarresultaten van BASF worden verwacht op 27 februari. Dan zal meer duidelijkheid komen over de exacte financiële impact van de genomen maatregelen en de vooruitzichten voor het komende jaar.

KBC Securities over BASF

Volgens Tom tonen de voorlopige cijfers aan dat BASF zich relatief kranig weet te houden in een moeilijke Europese chemische markt. De focus op winstgevendere activiteiten en strikte kostenbeheersing vertaalt zich in een sterke vrije kasstroom, wat ruimte biedt voor een aantrekkelijk aandeelhoudersbeleid. KBC Securities handhaaft voor BASF een "Kopen"‑aanbeveling met een ongewijzigd koersdoel van 55 euro.