do. 26 feb 2026

Bekaert realiseerde in 2025 resultaten die grotendeels in lijn lagen met de verwachtingen, terwijl de vooruitzichten voor 2026 iets voorzichtiger uitvallen dan eerder gedacht. Het bedrijf blijft wel sterke kasstromen genereren en beschikt over een solide balans, wat ruimte geeft voor zowel overnames als verdere aandeleninkoop. “Bekaert blijft aantrekkelijk gewaardeerd en biedt een aantrekkelijk aandeelhoudersrendement,” aldus KBC Securities‑analist Wim Hoste..

Bekaert?

Bekaert is de wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

Resultaten 2025: dalende omzet maar conforme winstgevendheid

Bekaert zag de omzet in 2025 dalen met 6 procent tot 3706 miljoen euro (KBCS: 3688 miljoen euro, gemiddelde analistenverwachtingen (gav): 3724 miljoen euro). Op vergelijkbare basis daalde de omzet met 2 procent. De volumes bleven stabiel, terwijl de invloed van lagere grondstofprijzen en prijs/mix ongeveer min 3 procent bedroeg.

De onderliggende EBIT (uEBIT) daalde met 15 procent tot 297 miljoen euro (KBCS: 296 miljoen euro, gav: 297 miljoen euro), wat neerkomt op een marge van 8,0 procent, conform guidance en analistenverwachtingen. Bekaert wist de overheadkosten met 40 miljoen euro te verlagen.

Prestaties per divisie

Rubber Reinforcement

De omzet daalde in 2025 met 5 procent tot 1614 miljoen euro (KBCS: 1613 miljoen euro, gav: 1612 miljoen euro). De volumes stegen licht met 0,2 procent, geholpen door sterke activiteit in China in de tweede jaarhelft. In Europa en India waren de volumes lager, terwijl Noord‑Amerika in de tweede helft een stijging liet zien. De uEBIT daalde met 5 procent tot 142 miljoen euro, gesteund door blijvende kostenverbeteringen. De marktvraag voor bandenstaal bleef aan het begin van 2026 eerder zwak, vooral in Europa en Noord‑Amerika.

Steel Wire Solutions

De omzet ging met 5 procent achteruit tot 1018 miljoen euro (KBCS: 1010 miljoen euro, gav: 1017 miljoen euro), terwijl de volumes stegen met 3,1 procent. Bekaert zag een sterke vraag in de energie‑ en nutssector in Noord‑Amerika, en ook in China waren de volumes hoger dankzij stevige autovraag. De uEBIT daalde met 11 procent tot 101 miljoen euro (KBCS: 102 miljoen euro, gav: 106 miljoen euro), door een minder gunstige salesmix in Europa en een vertraging om hogere Amerikaanse tarieven door te rekenen. De orderboeken blijven wel sterk voor energie‑ en nutsmarkten.

Specialty Businesses

De omzet daalde met 13 procent tot 550 miljoen euro (KBCS: 553 miljoen euro, gav: 547 miljoen euro). Binnen Sustainable Construction daalde de omzet met 9,6 procent (volumes min 6,8 procent), vooral in vloertoepassingen. De uEBIT werd bijna gehalveerd tot 47 miljoen euro (KBCS: 45 miljoen euro, gav: 49 miljoen euro).

BBRG (Bridon‑Bekaert Ropes Group)

De omzet daalde met 6 procent tot 518 miljoen euro (KBCS: 508 miljoen euro, gav: 542 miljoen euro), met volumes die 2,7 procent lager lagen. De vraag naar staalkabels daalde, vooral in Noord‑Amerika (door importtarief‑onzekerheid) en Europa (lagere mijnbouwactiviteit). De uEBIT daalde met 10 procent tot 45 miljoen euro (KBCS: 48 miljoen euro, gav: 49 miljoen euro). Voor het eerste kwartaal van 2026 verwacht Bekaert een aanhoudend zwakke vraag in staalkabels.

Sterke balans en aandeelhoudersrendement

De nettoschuld daalde van 283 miljoen euro naar 180 miljoen euro (KBCS: 308 miljoen euro, gav: 273 miljoen euro), wat resulteert in een nettoschuld/EBITDA‑ratio van 0,4x. Het dividend wordt verhoogd naar 1,95 euro per aandeel (vorig jaar: 1,90 euro). In combinatie met het lopende aandeleninkoopprogramma van ongeveer 100 miljoen euro per jaar en de vrije kasstroomgeneratie komt het totaalrendement voor aandeelhouders uit op ongeveer 9 procent per jaar.

Vooruitzichten voor 2026

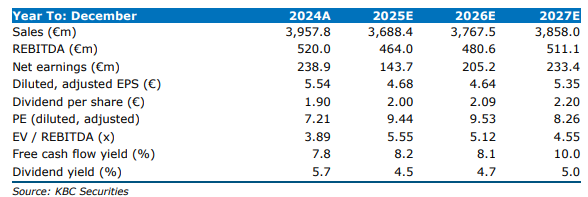

Bekaert verwacht een vraagherstel in Sustainable Construction, vooral in Noord‑Amerika. De energie‑ en nutssector blijft volgens het bedrijf groeien. De omgeving blijft uitdagend voor zowel Rubber Reinforcement als Steel Wire Solutions. Voor 2026 geeft Bekaert aan te mikken op stabiele omzet en marges op vergelijkbare basis. Dit is voorzichtiger dan de verwachtingen van KBC Securities en de consensus, die beiden rekenen op:

- ongeveer 2 procent omzetgroei, en

- een onderliggende EBIT‑marge van 8,4 procent (316 miljoen euro volgens KBCS) tot 8,5 procent (324 miljoen euro volgens CSS).

KBC Securities over Bekaert

KBC Securities‑analist Tom Noyens stelt dat Bekaert solide resultaten neerzet in een uitdagende marktcontext, met een uEBIT in 2025 volledig conform de verwachtingen. Hoewel de prognose voor een vlakke uEBIT‑marge in 2026 iets behoedzamer is dan eerder ingeschat, blijft het bedrijf sterk in kasstroomgeneratie en beschikt het over een uitmuntende balans. Volgens Noyens zorgen het aandeleninkoopprogramma van jaarlijks circa 100 miljoen euro en het dividend voor een aantrekkelijk aandeelhoudersrendement van om en bij 9 procent per jaar.

Gezien de aantrekkelijke waardering blijft hij positief over het aandeel. Tom Noyens hanteert een koersdoel van 55 euro en bevestigt zijn Kopen‑advies.

Bron: KBC Securities