wo. 10 jun 2026

Stijgende inflatie in de Verenigde Staten en hogere producentenprijzen in China: de impact van de stijging van de olieprijs en de sluiting van de Straat van Hormuz op de inflatie neemt toe, en de recente spanningen zullen daar niets aan verbeteren.

Stijgende inflatie

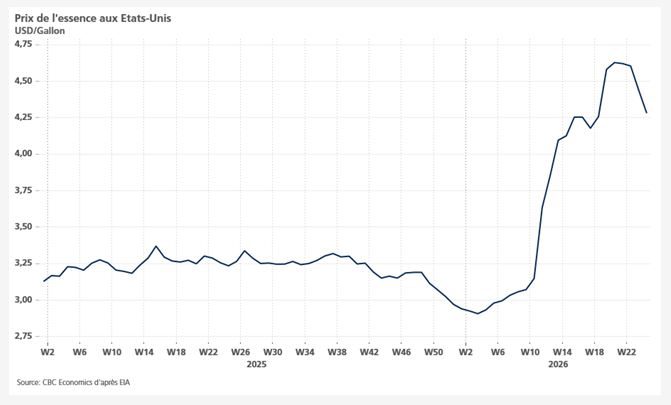

Deze stijging van de inflatie is op de markten een beetje zoals de Marsupilami geworden: ze duikt onverwacht op, schudt alles door elkaar en slaat toe waar men het niet verwacht. In de Verenigde Staten wordt verwacht dat de inflatie in mei met 0,5% stijgt, waardoor het jaartempo zou toenemen van 3,8% naar 4,2%, het hoogste niveau sinds april 2023.

De oorzaak ligt bij de benzineprijs, ook al is die de afgelopen dagen wat gedaald, maar dat is niet de enige factor. Als de olieprijs stabiliseert, zou de inflatiepiek die van mei kunnen zijn. Verstoring van de toeleveringsketens kan echter een tweede inflatiestijging veroorzaken. Als bewijs dat vooral energieprijzen de inflatie aanstuwen: de kerninflatie zou in mei slechts met 0,3% stijgen, wat neerkomt op een jaarlijkse stijging van 2,8% naar 2,9%.

Een factor die de inflatie in de eerste maanden zou kunnen temperen, is het wegvallen van de effecten van eerder ingevoerde hogere invoertarieven.

Producentenprijzen

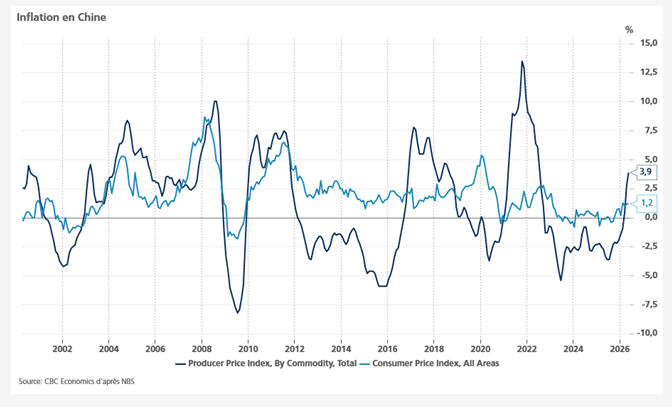

Zoals blijkt uit de grafiek zijn de producentenprijzen in China sterk gestegen, onder invloed van hogere energieprijzen, en hebben ze hun hoogste niveau bereikt sinds juli 2022. Op maandbasis stegen de prijzen met 0,5%, waardoor de jaarlijkse stijging opliep tot 3,8% tegenover 2,8%.Deze stijging is slecht nieuws voor de autoriteiten, omdat ze Chinese huishoudens nog minder zal aanzetten tot consumptie.De consumentenprijzen bleven stabiel op 1,2%, met een kerninflatie van 1,1%.

Geen oplossing in zicht

Hoewel de inflatie stijgt, blijft ze voorlopig onder controle omdat de olieprijs niet exploseerde en de recente spanningen geen effect hadden op de prijs. Toch zorgden Amerikaanse aanvallen tegen Iran – nadat Teheran een Amerikaans Apache-helikopter had neergehaald in de Straat van Hormuz – voor een nieuwe daling van de beurzen in Azië.

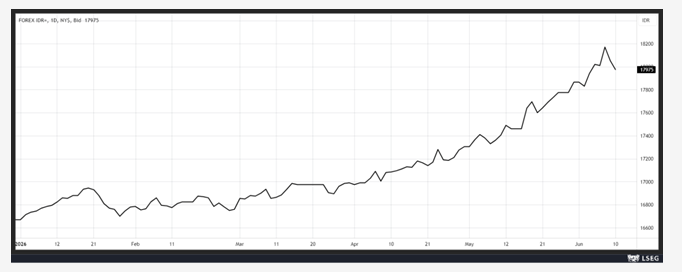

Als centrale banken bovendien agressiever worden, kunnen aandelen – die al onder druk staan – verder lijden, wat de nervositeit op de markten verklaart.Dit risico neemt toe wanneer men ziet dat de Indonesische centrale bank onverwacht haar rente met 0,25% heeft verhoogd tot 5,50%, en dat buiten de gebruikelijke cyclus om. De centrale bank motiveerde dit met de vaststelling dat “de wisselkoers van de roepia sterker is verzwakt dan verwacht”. Deze beslissing verraste, omdat de rente in mei al met 0,50% was verhoogd, maar zonder voldoende effect op de munt.

In plaats van voorzichtig op te treden, handelde de centrale bank nu kordater, en stelde dat deze renteverhoging “een nieuwe stap is om de wisselkoers te stabiliseren tegen de impact van de grote wereldwijde volatiliteit veroorzaakt door de oorlog in het Midden-Oosten, en als preventieve maatregel om de inflatie in 2026 en 2027 binnen de doelstellingen te houden”.Deze nieuwe escalatie doet vrezen dat een akkoord niet snel in zicht is, zeker gezien Trump zich vooral bezighoudt met zijn golfprestaties en de Wereldbeker voetbal zal gebruiken om zich in de kijker te zetten.

Stagnatie

De Belgische economie wordt voor het tweede kwartaal volgens de laatste ramingen van de Nationale Bank van België in stagnatie verwacht. Dit sluit aan bij de vooruitzichten voor de eurozone na de publicatie van de PMI-indices, en er is helaas geen reden waarom België aan deze trend zou ontsnappen. De NBB stelt dat “nieuwe prijsdruk, gecombineerd met regeringsmaatregelen, het koopkracht van huishoudens kan aantasten”, met als gevolg dat “de groei van de consumptie duidelijk zal terugvallen in het tweede kwartaal van 2026”.Ook van de bedrijven komt geen steun: zij focussen op efficiëntie en kostenbesparing in plaats van uitbreiding.

Daarnaast zal de overheidsconsumptie “nog licht afnemen in het tweede kwartaal van 2026” in het kader van budgettaire saneringen.Ook de export zal geen groeibijdrage leveren, aangezien de situatie bij de buurlanden weinig bemoedigend is.Hoewel de Duitse industriële productie in april met 0,4% steeg, toont een stabielere driemaandsvergelijking dat de productie in de periode februari-april nog altijd 0,5% lager lag dan in de voorgaande drie maanden.