wo. 25 feb 2026

Haleon zag de organische groei in het vierde kwartaal lager uitvallen dan verwacht door een griepseizoen dat aanzienlijk milder verliep dan voorzien. Dit zorgde vooral binnen de ademhalingscategorie voor een negatieve volumetrend, al wist het bedrijf de winstgevendheid op te krikken dankzij sterke kostencontrole. De vooruitzichten voor het huidige jaar blijven grotendeels in lijn met de verwachtingen, aldus KBC Securities‑analist Tom Noyens.

Haleon?

Haleon kwam in juli 2022 naar de Engelse beurs als consumentenspin-off van GSK. Deze kwam tot stand na een integratie van de consumentenafdelingen van zowel GSK, Pfizer als Novartis. Het bedrijf is zeer sterk gepositioneerd in 3 strategische subsegmenten: mondzorg, VMS (vitaminen, mineralen en supplementen) en OTC-geneesmiddelen (dit is zonder voorschrift verkrijgbaar). Deze laatste categorie omvat pijnverhelping, medicijnen voor de luchtwegen en maagklachten.

Haleon kampt met een griepseizoen dat (jammer voor hun, goed voor onze gezondheid) zachter uitkomt dan verwacht:

- De organische verkoop in het vierde kwartaal kwam uit op 2,1%, consensus mikte op een groei van 3,2%

- Prijsverhogingen (+2,4%) stuwden deze groei, met volumes -0,3%

- De meest negatieve verassing in medicijnen voor 'ademhaling', het management verwijst hiervoor naar een 'tegenvallend' griepseizoen.

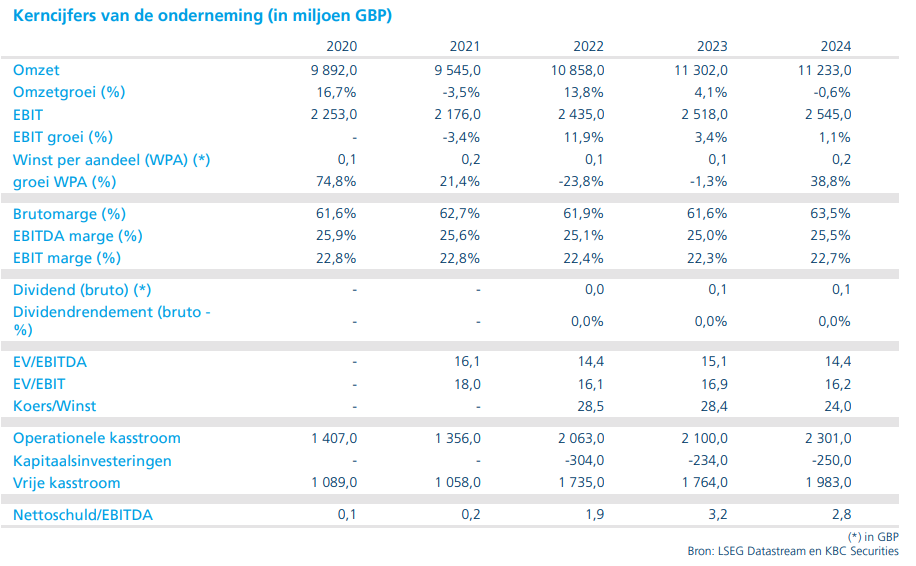

- Winst (EBIT) marge komt uit op 22,9%, boven verwachtte 22,6%. Dit helpt hen om voor het hele jaar een winst per aandeel op te kunnen tekenen van 18,8 GBp, welke 2% boven verwachtingen is.

- Voor het huidige jaar verwacht het management dat de organische groei uit zal komen op 3-5%, waarbij verwachting lag op 4;1%.

KBC Securities over Haleon

Hoewel sommigen er misschien een andere opinie (door ervaring) op na houden is het griepseizoen een negatieve tegenvaller voor Haleon. Het aantal ademhalingsproducten, denk hierbij bv. aan Otrivine, zijn sterk gelinkt met de sterkte van griepseizoenen en deze valt 'jammer genoeg' heel hard mee deze winter.

De stijgende prijzen verbergen het dalende volumeplaatje gedeeltelijk maar niettemin is het wel een tegenvaller die niet verwacht werd. Positief is wel dat het bedrijf werkt blijft maken om de winstmarges op te krikken, dit dankzij verbeterde efficiëntie en kostencontrole.

De verwachtingen voor komende jaar zijn grotendeels in lijn maar komen nog steeds onder hun middellangetermijndoelstelling van 4-6% groei uit. Het management herhaalde wel dat deze middellangetermijndoelstelling ongewijzigd blijft, dankzij voornamelijk premiumisering en sterke groei in opkomende markten.

Hoewel het vorige kwartaal zeker qua volumes een tegenvaller was blijft Tom nog steeds overtuigd dat Haleon de juiste basis heeft en gezien moet worden als één van de meer aantrekkelijke defensieve spelers binnen de consumer staples categorie. Zeker gezien de overname van Kenvue, welke als enigste peer op de publieke markt genoteerd stond.

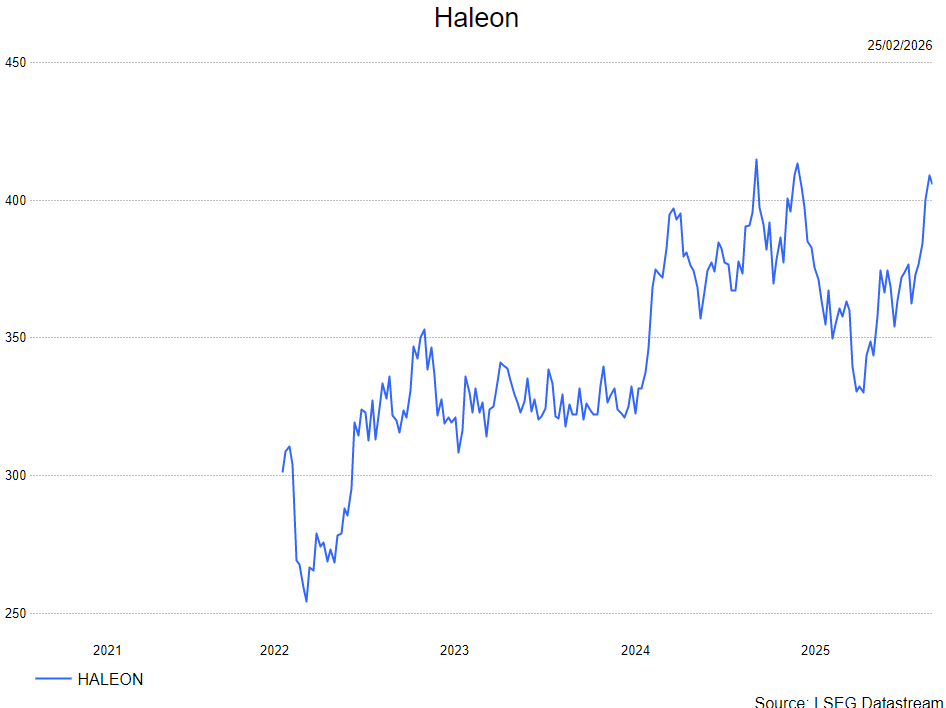

Tom blijft bij zijn kopen-aanbeveling met een verlaagd koersdoel van 420 GBp.