do. 26 mrt 2026

Bois Sauvage heeft een nieuwe strategie voorgesteld die resoluut inzet op zijn Chocolate Group als kern van toekomstige groei, terwijl de rest van de portefeuille sterk wordt vereenvoudigd. De chocoladedivisie leverde in 2025 opnieuw een solide prestatie af, ondanks volatiele cacaoprijzen, en krijgt met de volledige overname van Jeff de Bruges extra strategische slagkracht. De aangescherpte focus en duidelijke langetermijndoelstellingen markeren volgens de Berenberg‑analist het begin van een nieuwe groeifase voor de holding.

Compagnie du Bois Sauvage?

De Brusselse holding telt drie divisies: chocolade (UBCM), industriële participaties en real estate (vastgoed, goed voor 210 miljoen euro).

In 2025 bleef de Chocolate Group de belangrijkste waardecreator binnen Bois Sauvage. De divisie realiseerde een geconsolideerde omzet van meer dan 300 miljoen euro, een stijging met 7,5 procent. De EBITDA, exclusief IFRS 16, nam met 5 procent toe tot 56,2 miljoen euro. Die prestatie werd ondersteund door sterke prijszetting, doeltreffende indekking van grondstoffen, productiviteitsverbeteringen en uitstekende commerciële indicatoren, waaronder een record Net Promoter Score van 88 bij Neuhaus. Deze factoren compenseerden de impact van de sterke volatiliteit in de cacaomarkt.

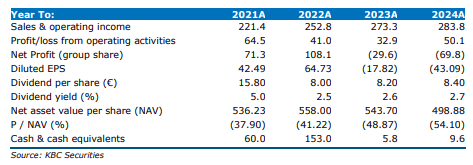

De vastgoedactiviteiten bleven in dezelfde periode stabiel, maar vertoonden geen groei. Daarnaast werden de meeste beursgenoteerde participaties verkocht in het kader van een bredere vereenvoudiging van de portefeuille. Eind 2025 bedroeg de intrinsieke waarde van de groep 556 euro per aandeel.

Nieuwe strategie met drie duidelijke pijlers

Na een strategische evaluatie in 2025 besliste Bois Sauvage om zijn activiteiten voortaan te structureren rond drie pijlers. De chocoladedivisie wordt het centrale groeiplatform en zal minstens 60 procent van de toekomstige investeringen aantrekken. Vastgoed krijgt de rol van een zelf-financierend instrument voor vermogensbehoud, met strikte kostencontrole en zonder bijkomende kapitaalinbreng vanuit de holding.

Daarnaast wordt een nieuwe allocatie van 50 tot 100 miljoen euro voorzien voor private equity‑fondsen, die het merendeel van de directe industriële en beursgenoteerde participaties moet vervangen. De participatie in Berenberg blijft behouden, maar krijgt een minder prominente rol. Vrijwel alle beursgenoteerde aandelen zijn inmiddels verkocht, terwijl Noël Group wordt aangehouden met het oog op verkoop en kleinere private participaties eveneens voor uitstap worden klaargestoomd. Volgens de analist verhoogt deze vereenvoudiging de kapitaalefficiëntie, verlaagt ze de volatiliteit en ondersteunt ze volledig de verdere uitbouw van de chocoladedivisie.

Volledige controle over Jeff de Bruges versterkt groeipotentieel

Een belangrijke strategische stap is de verwerving van de resterende 34 procent van Jeff de Bruges, waarvan de afronding midden april 2026 wordt verwacht. De overname wordt voornamelijk gefinancierd met een lening van 110 miljoen euro en resulteert in volledige eigendom van zowel Neuhaus als Jeff de Bruges. Dit creëert volgens de analist meer operationele samenhang, betere controle over de toeleveringsketen en bijkomende mogelijkheden voor internationale expansie.

Op pro‑forma basis voegt deze transactie in 2025 ongeveer 7,5 miljoen euro nettowinst toe en verhoogt ze de intrinsieke waarde met 11 euro per aandeel. Voor de uitgebreide chocoladegroupe verwacht Berenberg in 2026 een omzet van 329,5 miljoen euro, een stijging met 8 procent, en een EBITDA van 62,6 miljoen euro, goed voor een marge van 19 procent.

Ambitieuze doelstellingen richting 2030

Bois Sauvage mikt voor de chocoladedivisie tegen 2030 op een omzet van 400 miljoen euro en een EBITDA van 80 miljoen euro. Dit impliceert een gemiddelde jaarlijkse omzetgroei van 5,6 procent en een EBITDA‑marge van ongeveer 20 procent. Deze ambities worden ondersteund door sterke merken, verdere automatisering, schaalvoordelen en synergieën binnen de groep. Op basis van vergelijkbare sectorgenoten raamt de analist de reële waarde van de chocoladedivisie op 754,2 miljoen euro.

Beperkte verwachtingen voor vastgoed en resterende participaties

Voor de vastgoedactiviteiten ziet de analist van KBC Securities, Livio Luyte, op korte termijn weinig verbetering. Deze activiteiten blijven voorlopig stabiel en moeten zichzelf financieren, zonder extra kapitaal van de holding. De bijdrage van de resterende participaties aan de waardegroei wordt als beperkt ingeschat, met uitzondering van een mogelijke bescheiden meewind bij Berenberg zelf door hogere sectormultiples in de bankensector.

KBC Securities over Bois Sauvage

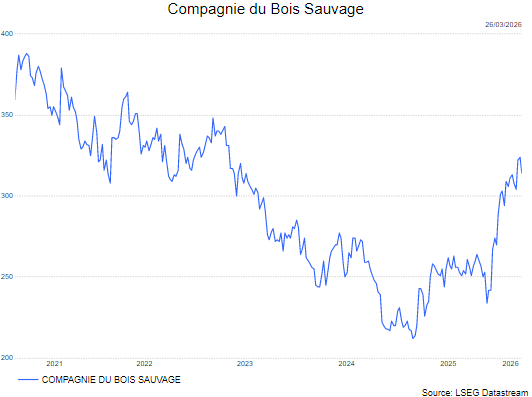

Volgens de KB Securities‑analist luidt de nieuwe strategie van Bois Sauvage een duidelijke herpositionering in, met chocolade als uitgesproken groeimotor en een sterk vereenvoudigde portefeuille. De waardestijging wordt vrijwel volledig gedragen door de chocoladedivisie, terwijl vastgoed en overige participaties een neutrale rol spelen. De analist verhoogt de verwachte intrinsieke waarde voor 2026 tot 638 euro per aandeel, een stijging met 13,3 procent tegenover 556 euro eind 2025. Bij een veronderstelde korting van 35 procent op de intrinsieke waarde resulteert dit in een koersdoel van 410 euro. Livio heeft een kopen-aanbeveling.